原创 屠夫1868 基业长红 2024-03-10 20:28 广东

金钱 · 逻辑 · 逆人性,屠夫问候各位晚上好。

一周一会的半天候策略回顾,祝周末愉快。

今天来聊聊“资产缩圈”的话题。

策略理念

半天候策略,是在0预测的前提下实现财富长期稳定增值的战略性资产配置策略。

屠夫自己拥有多个进攻型的投资策略,建立半天候是为了拥有一个“类全天候策略”,在极端环境下也能「打不垮、压不住、沉不了」 —— 包括全球性金融危机,甚至大萧条。

完整配置思路和操作原则可参考:

《道之章》介绍资产配置的思维、流派和案例

《法之章》解释策略的目标、思路和品种选择

《术之章》设计策略的建仓调仓和再平衡规则

《器之章》总结策略的选品方法以及基金清单

另有2万余字的品种调研,发布在知识星球「资产配置研究院」

【声明】

① 本文仅作分享交流,不提供任何服务,也不收取任何费用

② 您可参考本文自建组合,赚到钱不必谢我,风险也请自行承担

③ 需要低费率场内账户的同学,可以si信【】联系小助理

净值情况

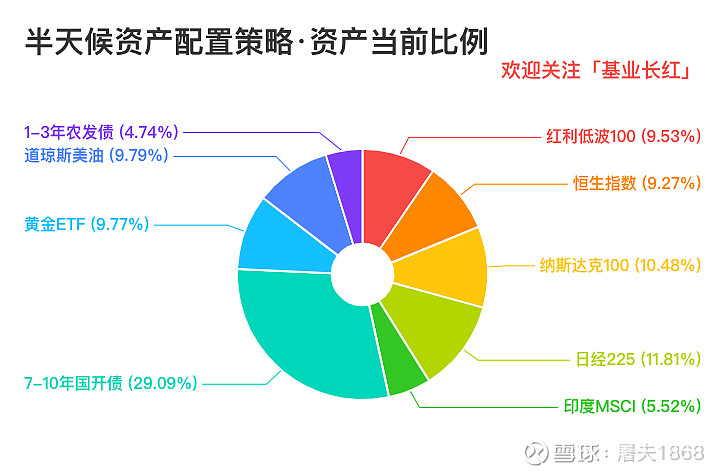

2021年起截至最近一个交易日,半天候组合年化收益率保持为正,最大回撤控制在10.59%,收益表现优于沪深300和中证500(见下图):

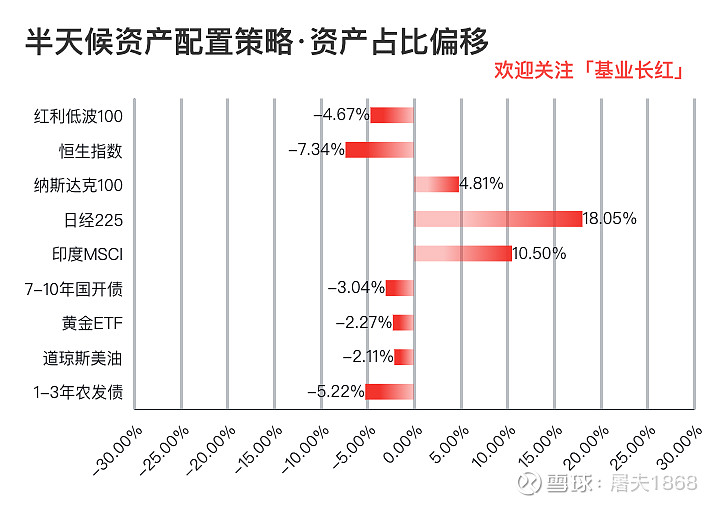

组合各成分基金目前暂未触发再平衡阈值:

各资产占比偏移未超过±25%

目标10%的资产(如 纳指100),组合中占比在7.5%~12.5%之内

目标30%的资产(如 7-10年国开债),组合中占比在22.5~37.5%之内

定期再平衡时间为每年4~5月;若近12个月触发过阈值再平衡,暂停一次定期再平衡

最近一次再平衡操作发生在2023年12月5日周二 (2021版切换至2024版)

本周点评

玩过「大逃杀」类游戏吗?(也称“吃鸡”)

所有玩家空降在同一区域,相互厮杀,争夺物资。

每过一段时间,就有一部分区域变为“毒圈”,玩家必须赶往中心的安全区,否则直接被“毒死”。

(来源:网络上随便搜到的图)

起初整片区域安全,随后【1】之外都有毒,然后只有【2】之内才安全,再来就缩小到【3】、【4】、【5】……最后只有【6】的一小片地是安全区。

安全区越缩越小,越来越拥挤,玩家之间的厮杀也越来越惨烈。

国内的投资者,也在经历“资产缩圈”。

从去年开始,国内投资者的风险偏好普遍降低了。

说人话:大家开始找拥有稳定现金流的资产,为了资产保值可以接受低增长。

于是,我们见到高股息央国企的“中特估2.0” (1.0在2022),

见到美国50和日经ETF被买出40%和20%的疯狂溢价,

见到9月和今年3月的“大妈抢黄金”、“年轻人抢金豆”,

见到为多0.2%利率赶往另一个城市的“存款特种兵”,

见到为美元存款而到HK银行排长队的内地投资者……

安全区越缩越小,也越来越拥挤。

毫无疑问,就利率而言,我们正处在周期的降息阶段。

本来嘛,降低存款利率会降低存款欲望,降低贷款利率会刺激贷款需求,这两者都会提高投资者的风险偏好。

为什么国内却成了“资产缩圈”呢?

因为预期。

但是正如昨天所说,预期的变化总是比实际更快、更强烈,你永远无法准确预测“预期什么时候就转向了”。

所以,最好的方法不是试图预测,而是准备对策,提前进行布局和配置。

屠夫能预料到2024年黄金价格创历史新高吗?

不能,但这不妨碍半天候自建立以来就配置黄金。

屠夫能预料到2024年十年期国债收益率创历史新低吗?

不能,但这不妨碍半天候自建立以来就配置长期利率债。

每一种资产都有自己的优势期和劣势期,只要合起来贡献出更高的长期收益,那就够了。

夏虫不可语冰,“1年都算长期”的短命鬼理解不了资产配置,更不会做资产配置。

但我可以,屏幕前的你也可以。

半天候场内版的长期债券选用了30年国债,最近几个月涨势十分凶猛。

从12月20日场内模拟盘建仓算起,短短79天,涨了 +9.89% ……

屠夫实盘使用的是场外的7-10年国开债,久期短一些,收益也稍微逊色一些。

近3个月 +4.05% ,还行:

不过仔细看 ——

这货近1年也涨了 +8.05% ……

细心的同学会注意到:屠夫的买入集中在2023年7月。

12月5日,半天候从2021版切换到2024版时,这个品种已经小幅浮盈。

屠夫当时只是补上差额,做了个“虚拟建仓”,也就是上图最右边的红点。

所谓“虚拟建仓”,是指早就通过其他策略持有仓位,只是此时才把这项资产从一个策略“转移”到另一个策略名下,所以当天没有实际交易 (或者只需要补差额)。

这类做法对于多策略并行的投资者来说,是常规操作了。

有虚拟建仓,就有虚拟清仓。

半天候2021版所使用的易方达7-10年国开债A虽然被移出,但屠夫并没有立刻卖掉,而是通过其他策略继续持有。

这么做,小部分原因是为了减少摩擦成本 (持有不满720天仍有赎回费),更重要的是 ——

在半天候策略之外,我有「长期利率债」的持仓需求。

回想起来,很多事情的时机是一样的。

2023年7月也是我着手规划半天候2024版的时间。一些朋友应该还记得,那段时间我不止一次在研究院和交流群提到全球经济正面临很大的变化。

细节在当时还没有想清楚,但大的方向是有的:

利率下行,货币宽松,哪些资产更稳?

如果A股依然起不来,资金会流向哪些资产?

如果经济复苏不及预期,会不会出现更强的降准降息?

就当时来说,降低A股仓位,增持长期利率债,是要承担一定的机会成本的。(注意:“减仓”不是“清仓”,“增持”不是“梭哈”)

倘若A股一飞冲天,减持掉的仓位就没能赚到那部分的钱,甚至债市可能由于“吸血”而表现不佳。

但是啊,A股一飞冲天,我还会在意少赚的那点钱吗?

万一飞不成呢?

你看,这个“万一”,不就来了吗。

7月加仓长期利率债之后,也不知道到底哪根筋出了问题 ——

屠夫鬼使神差地跟M哥和小P说,空闲资金可以布局到长期利率债里。

这个说的可不是半天候,是空闲资金,平时放在理财或者货基的那种。

这种直接的投资建议,其实挺傻[哔]的:赚了跟我没啥关系,错了可能就“友尽”了。

我敢提,他们敢信,后来还真就转了几十万到7-10年国开债里去了。

然后……然后十年期国债收益率在8月上涨,长期利率债大跌:

幸好他俩用的是空闲资金,不然真等不到12月的债券行情启动。

昨天问了下两位,中途一路没减过仓,这一波收益在4.5%左右。 (不同基金品种,分了多次转入)

半年时间通过利率债赚到4.5%,虽然比不过场内的30年国债ETF,也还算是可以接受的结果。

这半年,他们很淡定,我却很忐忑。

嗯,下次不敢出这种主意了……

都看到这了,点个赞再走呗?

别忘了第2条推送啊~

上周回顾:“冰比冰水冰” | 半天候·2024年2月表现回顾

—————————————————

首发“腾讯控股号”:基业长红

转载需获本人授权,并注明作者和出处

—————————————————

@今日话题 @雪球达人秀 @雪球创作者中心 @湛庐文化 @中信出版墨菲图书