原创 屠夫1868 基业长红 2023-11-18 21:04 发表于广东

我们一直认为,

股市预测的唯一价值

是让算命先生看起来还不错。

—— 沃伦·巴菲特

这是屠夫的第 735 篇原创,全文 5100 字

金钱 · 逻辑 · 逆人性,屠夫问候各位晚上好。

2023年已近尾声,是时候更新一下半天候组合的逻辑了。

半天候资产配置策略,至今经历了3个版本 ——

第1版源于2018大熊市,其逻辑分为「2019·配置篇」和「2019·实操篇」两部分。

运行一年后,屠夫重新梳理逻辑并发布了第2版:「2020·配置篇」和「2020·实操篇」。

横跨疫情的这两年,组合收益率分别为 +9.30% 和 +2.60% 。(详见:2019年度回顾、2020年度回顾)

2021年初,半天候组合切换至第3版,进行了大刀阔斧的改革。

2021版逻辑分为 「谋」、「局」、「弈」三篇,这一年半天候组合收益率为 +6.98% ,最大回撤仅 2.66% ,净值创下历史新高。(详见:2021年度回顾)

2021版逻辑沿用了至今,三年间只对再平衡机制进行了小优化,并没有大改。

然而,这三年全球经济发生了很大变化 ——

G2的“贸易摩擦”逐步升级为“产业脱钩”,经济走向“逆全球化”……

以地缘冲突为导火索,欧美能源问题不断升级,给通胀火上浇油……

为抑制通胀,美联储采取史无前例的紧缩政策,引发全球市场动荡……

太多太多的事实提醒我们 :全球经济正面临前所未有之大变局。

过去40年的“铁律”和“经验”很可能被颠覆,投资者不得不重新审视自己的投资逻辑。

现在,让我们先放下全球经济的宏大叙事,静下心盘一盘「半天候」这个资产配置策略。

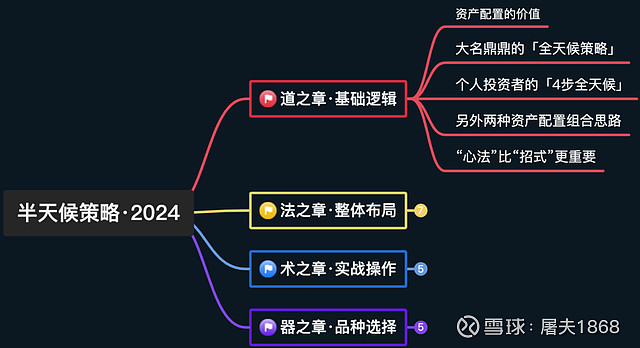

半天候2024版逻辑分为四章:

《道之章》始于基础逻辑,介绍资产配置的思维、流派和案例

《法之章》筹谋整体布局,解释策略的目标、思路和品种选择

《术之章》聚焦实战操作,设计策略的建仓调仓和再平衡规则

《器之章》梳理品种选择,总结策略的选品方法以及基金清单

今天就从「道」开始,本章内容包括 ——

巴菲特也做资产配置吗?

西蒙·斯涅克告诉我们,世上有两种游戏:一种是有限的游戏,一种是无限的游戏。

在有限的游戏中,你需要计较一城一地的得失,在有限时间内“赢得游戏”。

在无限的游戏中,没有所谓的时限,没有所谓的终点,更不存在所谓的赢。

商业,是一场无限的游戏。

企业的领导者如果沉迷于短期输赢,那么他们必定会输掉。

相反地,如果他们把心思放在如何建立一个足够强大、足够健康的组织,让它能够经久不衰、不被淘汰,用无限思维来玩这场无限游戏,那么企业将朝着永远存续的目标前进。

投资,也是一场无限的游戏。

除了死亡,投资没有终点,你的财富会在复利效应下呈指数级放大。

在这场无限的游戏中,永远存续的前提是降低风险,拒绝孤注一掷。

散户总以为,把资金投入到不同资产就是降低风险,然而那些“分散化”的投资组合在2008年金融危机中全线大跌。

原因很简单:分散投资不等于资产配置,只有后者能降低风险。

抛开风险不说,资产配置对收益的影响同样巨大。

投资新手很容易断章取义,把巴菲特对“集中投资”的诠释,看成是对资产配置的反驳。

股神真的不做资产配置吗?

2020年8月,伯克希尔·哈撒韦的现金储备接近1500亿美元 (包括现金和美国短期国债),占总仓位40%。

2023年6月,伯克希尔·哈撒韦的现金储备仍有1474亿美元,而且计划增持美国短期国债。

马斯克评价道:

他(巴菲特)真的不需要为任何事情做准备。

短期国债提供的所谓‘无风险’利率高得离谱。

如果把所有钱都押给股票,大跌时哪来资金抢“带血筹码”?

如果无风险收益率已经高得离谱,又何必把钱全部拿去冒险?

股神,也做资产配置。

资产配置有多重要?

罗杰·伊伯森 (Roger Ibbotson) 的研究告诉我们:

90%以上的投资收益取决于资产配置。

如果你是急于暴富的有限思维投资者,资产配置对你毫无意义,直接去赌场梭哈吧!

如果你是深谙复利效应的无限思维投资者,资产配置非常有用,因为 ——

资产配置,决定了你一生80%的财富。

大名鼎鼎的「全天候策略」

说起资产配置,永远绕不开「全天候策略」。

瑞·达利欧既是宏观经济和债务问题的专家,也是执掌桥水基金的实战型基金经理。

他以“纯阿尔法策略”而闻名天下,对应基金在1991~2014期间的费前年化收益率21%。

即便是在金融危机的2008年,该基金也取得了17%的收益率,碾压同行。

瑞·达利欧照片(来源:桥水基金官网 bridgewater.com)

正是这样一位大师,设计了几乎不依赖预测的「全天候策略」 (The All Weather Strategy)。

这个策略起源于达利欧的一次“杞人忧天”:

我死后,我的家人怎么办?

更具体地说 ——

达利欧死后,家人还能找到和他有一样的经验和洞察力的基金经理来打理家族财富吗?

显然很难。

既然如此,不如创造出一种能在所有经济环境中都表现出色的资产组合。

比起留下一大笔钱,留下一个“永不沉没”的投资策略,更能完成财富的传承。

孩子们不会投资?没学过经济?不了解金融?

通通不是问题,因为 ——

这个资产配置策略,几乎不需要任何操作。

到这一步,一般人会拿出格雷厄姆的“股债平衡”或者“股债60/40”作为答案,然后停止思考。

诚然,股债平衡在一定程度上降低了“全仓股票”带来的波动,但没能解决根本问题 ——

在50:50的比例下,50%的股票仓位给投资组合带来了95%的风险!

除此之外,“股票和债券负相关”是个伪命题。

远有2008全球股债双杀,近有2022和2023中美股债双杀,中间还有许多次“股债齐跌”。

屠夫基于国内数据进行实证分析,结论是:股票和债券是相对弱的正相关关系。

换句话说,把钱平摊到股票和债券上,并不能降低多少风险。

只凭股债不能解决问题,加入其他资产呢?

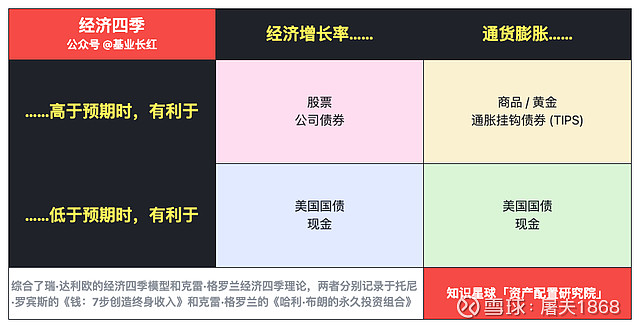

每个经济周期阶段,都有自己的强势资产。

每个阶段“什么时候来”,我们无法确定,但

经济周期变化就像四季更替,春夏秋冬一定会来,所以 ——

配置不同阶段的优势资产,设定合理比例,整个投资组合就可以长期立于不败之地。

这,正是全天候策略的思路。

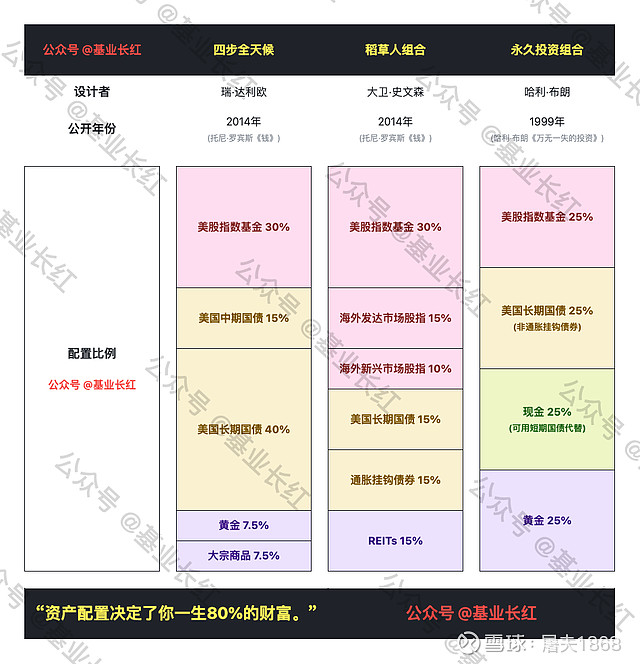

给个人投资者的“四步全天候”

一般投资者完全没机会投资全天候策略 ——

桥水基金的投资门槛很高,“小散”们都会被拒之门外,想让达利欧给你“打工”并不容易。

但他为普通个人投资者设计了一个简化版,记录在托尼·罗宾斯的《钱》一书中。

屠夫曾专门撰文详述这个「四步全天候」,概括起来是:

第1步:把30%的资金配置到「股票」上。

达利欧建议普通投资者选择指数基金作为股票资产的投资标的。

他特意叮嘱道:别嫌少,因为股票的风险是债券的3倍 ——

资产配置,不只配置资金,更要配置风险。

第2步:15%配置到7-10年的中期国债,40%配置到20-25年的长期国债。

达利欧口中的“国债”是指美国国债,上述期限也是按美国国债的规格。

放到中国环境下,我们可以用7-10年国开债ETF和30年国债ETF作为平替。

第3步:配置7.5%的黄金和7.5%的大宗商品。

这15%的配置是为了防备「股债双杀」 ——

远有2008,近有2022,中间还有无数次小型的股债双杀令投资者栽跟头。

大宗商品的品种很多,可以用原油/石油作为统一替代。

第4步:每年至少进行一次再平衡。

随着时间推移和价格波动,组合里的各项资产会偏离最初设定的比例。

再平衡通过减持高于目标比例的资产、增持低于目标比例的资产,将各项资产恢复到目标比例。

再平衡操作相当于组合里的“低买高卖”,通过“削峰填谷”让利润顺利落袋。

这4步简单得难以置信,投资收益怎么样呢?

罗宾斯先用1984~2013年的“现代时期”数据对组合进行回测:

平均年化收益率 9.72% (扣除费用后,下同)

30年里只有 4 年下跌,平均亏损 1.9%

剔除-0.03%的一年,实际只有 3 年下跌

最惨的2008年也只下跌 3.93%,同年标普500下跌 37%

组合的标准差只有 7.63% ,波动性非常低

30年还是太短,换成1939~2013 —— 足足75年 —— 表现怎么样?

(来源:托尼·罗宾斯,《钱:7步创造终身收入》)

就算回溯到1928年,把美国大萧条时期也包括在内,四步全天候仍然不负所望:

(来源:托尼·罗宾斯,《钱:7步创造终身收入》)

如果不看那么远,只从2000年算起,四步全天候的收益更加惊人:

(来源:托尼·罗宾斯,《钱:7步创造终身收入》)

巴菲特有两条投资铁律:

第一,不要亏损。

第二,记住第一条。

全天候策略紧紧守着「不要亏损」这条铁律,轻松跑赢了市场。

就算组合里有55%的债券,丝毫不影响它跑赢标普500指数。

如果“跑赢市场”还不够,不妨看看“跑赢巴菲特”的资产配置策略。

资产配置组合,不止一种思路

「全球资产配置流派探秘」系列中,屠夫为大家介绍过资产配置的三种流派:

【挪威模式】相信市场大致有效,追求β收益,适合大体量资金

【耶鲁模式】相信市场无效,追求α收益,适合小体量资金

【风险平价模式】追求绝对收益,基于风险自上而下配置

(点击下划线关键词,可查看三种模式详解)

「风险平价模式」的杰出代表,要数丹麦ATP基金以及达利欧的全天候策略。

与之并驾齐驱的「耶鲁模式」也有一个杰出代表:大卫·史文森的稻草人策略。

大学捐赠基金是一类很特殊的机构投资者:

资金体量比一般的公募和私募基金大,又比主权基金和养老基金更小;

每年都要提取资金供大学科研,所以有一定的支出压力和流动性要求;

当然,为了确保基金能持续供养大学,收益方面也有更高的要求。

既要收益高,又要风险小,还要每年分红 ——

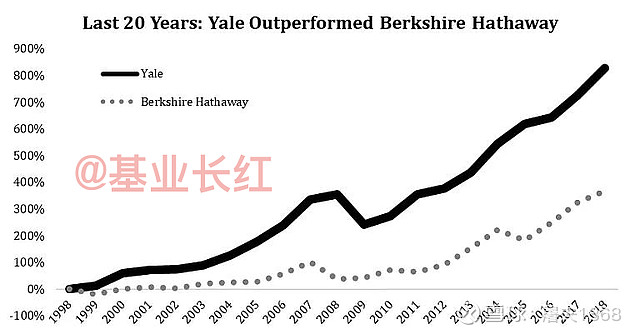

在这种苛刻要求下,作为首席投资官的大卫·史文森,把耶鲁大学的10亿美元变成了239亿美元,年化收益率高达 13.9% 。

他执掌的这21年,耶鲁大学捐赠基金大幅跑赢了股神巴菲特的伯克希尔·哈撒韦:

(数据来源:starmagnoliacapital.com)

史文森开创了资产配置流派中的「耶鲁模式」,通过巧妙地高配另类资产 (尤其是私募股权) ,取得了惊人收益。

耶鲁模式高配私募股权的投资方法并不适用于普通人,所以史文森将另类资产替换成个人可投资的股票和债券,为普通投资者提供了一个“平替版耶鲁模式” ——

30%的美国国内股票

15%的海外发达国家股票

10%的海外新兴市场股票

15%的房地产投资信托基金 (REITs)

15%的美国长期国债

15%的通胀挂钩债券 (TIPS)

—— 这个策略被称为「稻草人组合」,屠夫在《跑赢巴菲特的大学基金》中有过详细解释,这里不再展开。

说起资产配置,怎能少了「永久投资组合」?

这个策略可以追溯到1999年出版的《万无一失的投资》,古老但易懂:

25%的股票指数基金

25%的美国长期国债

25%的美国短期国债 (作为现金的替代物)

25%的黄金

受限于时代背景,永久投资组合存在许多不足,但其构建思路仍值得参考。

对永久投资组合感兴趣的同学,不妨细读《伴你一生的投资策略》和《一切的机械教条,源于书读得太少》,这里不再展开。

用一张表概括上面3种资产配置策略:

备注:四步全天候和稻草人组合源自《钱》中的专访,该书英文版于2014年出版;永久投资组合虽由《哈利·布朗的永久投资组合》发扬光大,起源却是1999年出版、由哈利·布朗本人撰写的《万无一失的投资》

3种策略各具特色:

「四步全天候」注重风险控制,大幅超配债券,但收益毫不逊色

「稻草人组合」大胆地超配风险资产,敢于放弃黄金、改配REITs

「永久投资组合」走极简风,预留现金对冲衰退,对通缩保持警惕

(点击下划线关键词,可查看三种模式详解)

说到这,还得提个醒:

列举多种策略,不是方便大家“抄作业”,

而是希望大家学习不同策略的思维方式,

最终形成自己的投资思路。

记住:思维方式放在第一位。

“心法”比“招式”更重要

有同学问过这么一个问题:

家里买的房,

是否也属于资产配置呢?

答案当然是肯定的。

我们经常讨论的“资产配置策略”,实际上是在谈金融资产配置,也就是针对现金、股票、债券、基金等流动性较好的金融资产而言的资产配置。

在这之上,其实还有「家庭资产配置」和「人生资产配置」:

房产和保险都是和家庭生活息息相关的资产,把它们纳入资产配置的考虑范围,用「3个钱包」将“赚钱的钱”、“生活的钱”和“保障的钱”统筹起来,这是家庭资产配置。

家庭成员可以通过工作获得长期相对稳定的现金流,而知识和经验的累积还会持续地给“人力资产”增值。把这些也纳入考虑,就会形成人生资产配置。

资产配置的思维可以向上升华,向外拓展,并不局限于单一角度。

谈起策略,有的大V上来就讲品种选择和具体操作。

策略的「道」,也就是核心思想和基本原理,被抛之脑后。

这种“速成”式的讲法,其实有很大隐患 ——

不练上卷的心法,速成下卷的招式,你只能学会九阴白骨爪,练不成九阴真经。

“唯快不破”的辟邪剑法打不过“无招不破”的独孤九剑,因为前者只是速成的剑招,后者有总决式作为框架。

半天候策略的《道之章》,是九阴真经的上卷总纲,是独孤九剑的总决式,是整个策略的思维基础。

每次迭代屠夫都会把这部分内容讲一遍,老同学恐怕前前后后读过不下三四遍了吧?

同样的内容,每次重写都会有新的体会

—— 它是可以不断进化的。

这次屠夫反复修改了几个月,精炼出这5000余字,希望大家细细琢磨。

聊完思维基础,是时候讨论半天候的组合设计了。

今年的半天候配置发生了重大变化,屠夫将在《法之章》进行详细解释。

敬请期待!

—————————————————

首发“腾讯控股号”:基业长红

转载需获本人授权,并注明作者和出处

—————————————————

@今日话题 @雪球达人秀 @雪球创作者中心 @湛庐文化 @中信出版墨菲图书