金钱永不眠,屠夫问候各位早安。

一周一会的半天候策略回顾,祝周末愉快。

核心理念

半天候策略,是通过资产配置和再平衡,在0预测的前提下,实现资产的长期稳定增值。

屠夫自己拥有多个进攻型的投资策略,建立半天候是为了拥有一个“类全天候策略”,在极端环境下也能「打不垮、压不住、沉不了」 —— 包括全球性金融危机,甚至大萧条。

完整配置思路和操作原则可参考:

谋篇:从基本逻辑出发,介绍3位投资大师经典的资产配置组合

局篇:考虑国内实际,说说半天候选择哪些资产、配置多少比例

弈篇:结合实战经验,详解基金的选择原则和再平衡的操作方法

本周点评

刚经历了惊心动魄的一周,你慌了吗?

— 上证指数跌破3100点,继4月底之后又一次面临3000点保卫战

— 恒生指数失守18000点,这是2011年12月以来的头一回

— 美股三大指数集体创下今年以来的新低,欧洲股市也持续下跌

— 美国和欧元区房地产低迷,发达市场REITs近两年收益全部回吐

— 黄金和原油也持续下跌,持有任何资产似乎都在亏损……

如果你和屠夫一样早已有所觉悟,你不会感到任何不安。

既不是恐惧,也不是兴奋,而是心如止水地静静观察。

每周的半天候回顾,第一节永远是相同的内容「核心理念」。

很多人是不看的,或者看了也没当一回事。

但是,放在第一节,还带“核心”俩字儿,就是说明这是最重要的内容,值得每周回顾一遍。

比如这句话 ——

…… 在极端环境下也能「打不垮、压不住、沉不了」 ——

包括全球性金融危机,甚至大萧条。

什么叫「极端环境」?

我举了两个例子:全球性金融危机和大萧条。

现在算极端环境吗?

个人认为不算,充其量只是罕见环境。

世上哪来那么多黑天鹅,都是些井底之蛙在大惊小怪罢了。

又比如这句话 ——

在0预测的前提下,实现资产的长期稳定增值。

谁能精准预测到美国持续通胀、欧洲能源危机、俄乌爆发冲突、国内经济下行、美联储强势加息、国内反而降息?

不管在座各位谁可以,反正我做不到,但这不耽误我赚钱。

这个世界从来都不缺“预测永远正确”的人,预测正确却赚不到钱,那预测个屁。

说回半天候吧,这周出现了近两年来第2次的负收益。

屠夫用且慢小账本记录了2021年1月1日起的组合资产变化(包括再平衡的资金投入),今年5月份的时候出现过一次负收益,而且刷新了最大回撤记录6.99%,具体记录可以参考文末链接。

当时中美股市出现了急剧下跌,在占比偏移还没到±40%的情况下做了一次增量再平衡,之后整个组合又走向反弹:

现在回过头来看,时机看似很好,但没有遵守原先的规则,不值得效仿,今后也不应当再重复。

由于上一次再平衡的缘故,现在组合里的所有资产偏移都很小,连±10%都不到,所以近期无论如何都不会再进行再平衡了。

最近也有朋友私底下问我:

大部分资产都在跌,

半天候会不会一直不触发再平衡?

答案是:不会。

再平衡触发的前提是资产出现比较大比例的偏移,偏移是相对的。

当大部分资产都在下跌的情况下,没有下跌的现金会成为那个“锚”,与其他资产形成偏移,直到触达再平衡阈值。

虽然半天候拿的是短久期利率债(1-3年国开债),这种债券在性质上是很接近于现金的,但收益会比货币基金乃至同业存单基金高一些。

更准确地说:

利率债本身的信用风险很低:大量企业还不上债只影响信用债,不影响利率债

短久期利率债的利率风险也很低:如果加息,跌的是7-10年这种长久期利率债

你看半天候里的1-3年国开债,表现是不是很像货币基金?(当然,收益要高不少)

目前国内还在降息,而长久期债券对利率的变化更敏感,所以组合里正向偏移最大的是7-10年国开债。*

但是,如果真遇到了极端情况 —— 股债双杀,叠加全球商品价格下跌 —— 组合里的现金资产也会帮我们触发再平衡,这种情况早已在我的考虑之中。

* 屠夫注:看不懂的同学,可以参考文末的《详解股/债/房/金/油的收益来源》,有详细解释

不需要预测,但一定要有对策。

希望正在经历罕见状况的你,对半天候的逻辑能有更深层次的体会。

前面提到的几篇旧文附在文末,别忘了哦。

净值情况

「且慢小账本」统计情况(2021.1.1起):

累计收益:-0.60%

年化收益:-0.44%

最大回撤:7.10%

2021年起截至9月24日,半天候组合年化收益率暂时跌至-0.44%,最大回撤控制在7.10%。

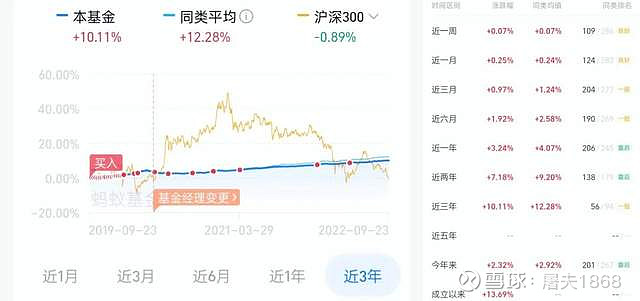

半天候最近一年收益表现优于沪深300、中证500和标普500(见下图):

组合各成分基金目前处于相对平衡状态,暂时不需要进行再平衡操作:

【1】各资产占比偏移未超过±40%

— 目标10%的资产(如 沪深300),组合中占比在6~14%之内

— 目标30%的资产(如 7-10年国开债),组合中占比在18~42%之内

【2】最近一次再平衡操作发生在2022年5月11日周三,详见 记录

截至2022年9月24日,资产比例如下:

*整体收益以且慢小账本为准,明细表的统计方法只为对比资产涨跌情况

*纳斯达克100等QDII基金的买入确认和数据更新均为T+2,净值会有些许偏差

*已移除品种的收益,计入现金类资产(1-3年国开债),现金类资产不再参与最佳/最差排名

—————————————————

转载需获本人授权,并注明作者和出处

—————————————————

@今日话题 @雪球达人秀 @蛋卷基金 @蛋卷指数基金研究院 @雪球创作者中心 @ETF星推官