----------------------------

公众号:基业长红

转载需获本人授权,并注明作者和出处

----------------------------

这是屠夫的第 341 篇原创,全文 4700 字

阅读时间 12 分钟,读完别忘了【点赞】哦

上兵伐谋,其次伐交,

其次伐兵,其下攻城。

—— 《孙子兵法·谋攻篇》

金钱永不眠,屠夫问候各位早安。

大年初六送穷日,恭祝大家新一年里财运旺旺,投资收益666~

新一年的第一篇长文,由半天候组合逻辑开始。

12月底半天候做了一次大调整,所以今年打算说得更详细、更完善些。

有道是“善弈者谋局”,屠夫就借用这个说法,把往年的「配置篇」和「实操篇」调整成3部分:

谋篇:从基本逻辑出发,介绍3位投资大师经典的资产配置组合局篇:考虑国内实际,说说半天候选择哪些资产、配置多少比例弈篇:结合实战经验,详解基金的选择原则和再平衡的操作方法今天先带来《谋》,未来两周会分别推送《局》和《弈》,大家也可以通过文末【阅读原文】跳转到话题标签「半天候·理念和逻辑」

01 巴菲特会做资产配置吗?

西蒙·斯涅克告诉我们,世界上有两种游戏:一种是有限游戏,一种是无限游戏。

在无限游戏中,没有所谓的时限,没有所谓的终点,更不存在所谓的赢。

商业,就是一场无限的游戏。

企业的领导者如果沉迷于短期输赢,那么他们必定会输掉。

相反地,如果他们把心思放在如何建立一个足够强大、足够健康的组织,让它能够经久不衰,不被游戏淘汰,用无限思维来玩商业这场无限游戏,那么企业将朝着永远存续的目标前进。

投资,也是一场无限的游戏。

在这场无限的游戏中,永远存续的前提是降低风险,拒绝孤注一掷。

散户总以为,把资金投入到不同资产就是降低风险,然而那些“分散化”的投资组合在2008年金融危机中全线大跌。

原因很简单:分散投资不等于资产配置,只有后者能降低风险。

抛开风险不说,资产配置对收益的影响同样巨大。

投资新手很容易断章取义,把巴菲特对“集中投资”的诠释,看成是对资产配置的反驳。

股神真的不做资产配置吗?

巴菲特最近年年都被一些股东诟病,原因是:股票仓位过低。

截至2020年8月,伯克希尔·哈撒韦的现金储备接近1500亿美元,占总仓位超过40%。

如果傻到把所有钱都押股票上,大跌时哪来的资金抢“带血筹码”呢?

股神,也要做资产配置。

以有限思维来看,资产配置没什么用。

井蛙不可语海,夏虫不可语冰,持有1年都觉得算“长期”的短命鬼们,看不了那么远。

以无限思维来看,资产配置等于收益。

罗杰·伊伯森 (Roger Ibbotson) 的研究表明,90%以上的投资收益取决于选择什么样的资产类别。

资产配置有多重要?

只要活得过60岁,你的投资收益,完全取决于资产配置。

02 名气最大的「全天候策略」

说到资产配置,最为出名的莫过于瑞·达利欧的「全天候策略」。

让执掌桥水基金的达利欧闻名天下的,是「纯阿尔法策略对冲基金」。

这是一个主动管理型的对冲基金,1991~2014期间的费前年化收益率21%,即便是在金融危机的2008年也取得了17%的收益率 —— 这样的投资成绩,足以碾压绝大部分主动型基金。

而高度依赖资产配置、几乎不作预测的全天候策略,恰恰出自这样一位擅长预测的主动管理基金大师之手。

拿着漂亮成绩单的达利欧,一直在思考一个问题:

如果有一天,我不再能主动管理我的基金,那该怎么办?

达利欧本人擅长择时,所以解决这个问题的关键,在于打造一个「无需择时」的投资组合。

所以,全天候策略的核心必须是「不择时」。

到这一步,一般人拿出“股债50/50”作为答卷,心满意足地停止思考。

诚然,格雷厄姆设计的这个股债平衡策略,在一定程度上降低了纯押注股票所带来的波动。

但是这没有解决问题:在50/50的配置下,50%股票产生了全组合95%的风险!

“股票和债券负相关”这个推测,也早已被2008等“股债双杀年”证伪。

别以为“中国不一样”,屠夫特意拿国内的数据做过实证分析,结论是「股票和债券是相对弱的正相关关系」。

只凭股债不能解决问题,那么加入其他资产怎么样?

达利欧早早就意识到“经济四季” —— 不同资产类型,在不同经济环境下表现各异。

经济会在什么时候步入繁荣,什么时候转入衰退?

什么时候发展为通胀,什么时候恶化成通缩?

4种经济环境“总会到来”是确定的,“何时到来”是无法预测的。

但是,通过配置对应环境下表现优异的资产,设置合理的比例,可以让整个投资组合立于不败之地。

大名鼎鼎的全天候策略,就此诞生。

03 个人投资者的「四步全天候」

一般的个人投资者,完全没机会投资全天候策略 ——

桥水基金目前对新进投资者设立了很高的投资门槛,“小散”们都会被拒之门外。

想让达利欧给你“打工”,门槛还是挺高的。

不过,在托尼·罗宾斯的追问之下,达利欧为普通个人投资者设计了一个简化版的全天候策略。

这个简单好记的“四步全天候”,记录在罗宾斯的《钱》一书中:

第一,把30%的资产配置在股票上

达利欧建议买指数基金,同时叮嘱“别嫌少”,因为股票的风险程度比债券高3倍。

第二,15%配置7-10年的中期国债,40%配置20-25年的长期国债

达利欧口中的“国债”当然是指美国国债,所以上述期限也是按美国国债的规格。

第三,配置7.5%的黄金和7.5%的大宗商品

这是为了防止“股债双杀” —— 以2008为代表的股债双杀年,已经让很多人栽跟头了。

最后,每年至少进行一次再平衡

再平衡相当于组合内的“低买高卖”,让利润能顺利地落袋为安。

这4步简单得让人难以置信,投资收益怎么样呢?

罗宾斯的团队先使用了1984~2013年的“现代时期”数据,对组合进行回测:

(《钱》成书于2014年,2013是当时能拿到的最新年份数据了)

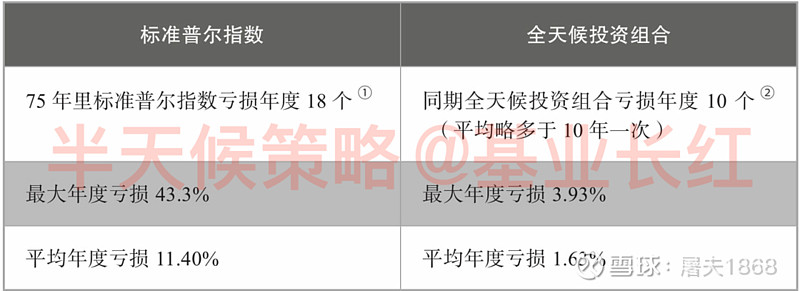

【1】平均年化收益率为9.72%(扣除费用后)

【2】30年里只有4年下跌亏钱,平均亏损1.9%

【3】剔除掉-0.03%的一年,实际只有3年亏损

【4】最惨的是2008年,下跌了3.93%;同年标普500下跌37%

【5】组合的标准差只有7.63%,这意味着很低的波动性

接下来换成1939~2013的“历史时期”,组合的抗跌性依然惊人:

(来源:托尼·罗宾斯,《钱:7步创造终身收入》)

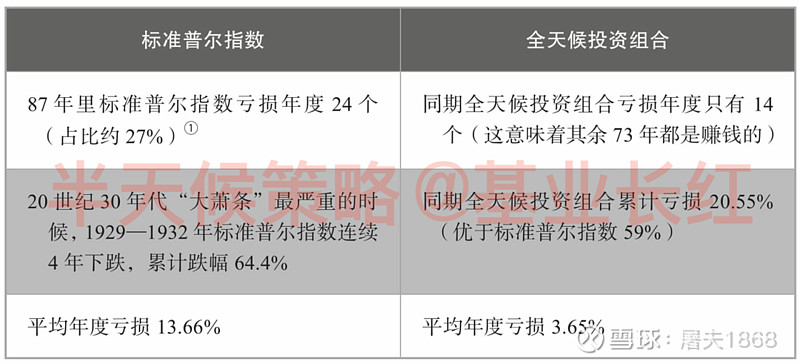

就算回溯到1928年,把美国十年大萧条也包括在内,四步全天候仍然不负众望:

(来源:托尼·罗宾斯,《钱:7步创造终身收入》)

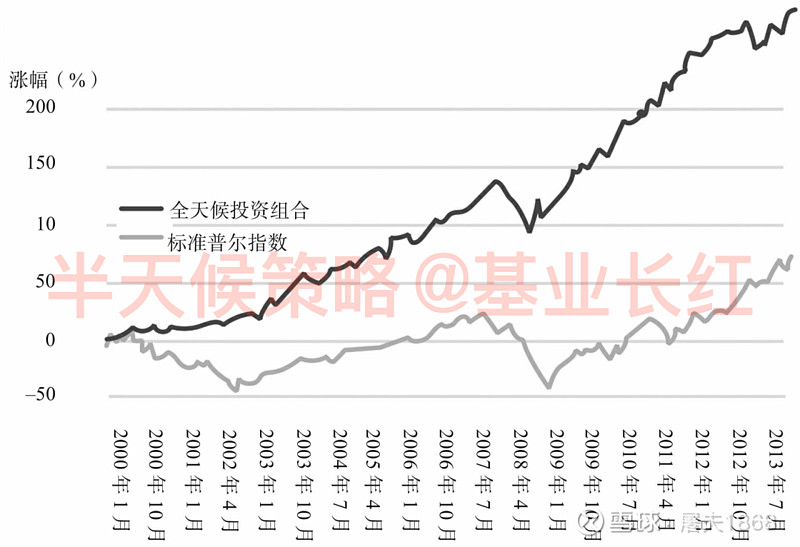

如果不看那么远,只从2000年算起,四步半天候的收益更加惊人:

(来源:托尼·罗宾斯,《钱:7步创造终身收入》)

巴菲特有两条投资铁律:不要亏损,以及不要亏损。

全天候策略,就是紧紧守着这条铁律,轻松跑赢了市场 —— 哪怕组合里有55%的债券。

如果“跑赢市场”还不够,不妨看看“跑赢巴菲特”的资产配置策略。

04 跑赢巴菲特的「耶鲁基金」

提起耶鲁大学,除了“名校”你还会想到什么?

对于美国投资者而言,这个名字还意味着 ——

第一,跑赢巴菲特的大学捐赠基金;

第二,重配置、轻流动的投资风格。

和华尔街里的公募私募基金不同,大学捐赠基金是很特殊的一类机构投资者。

它的资金源于各方人士的捐赠,日常会持续支出于大学事业,但又需要进行投资活动进行保值增值。

乍一听,这样的基金为了确保稳定的现金流,投资风格应该偏保守,收益率应该也不高。

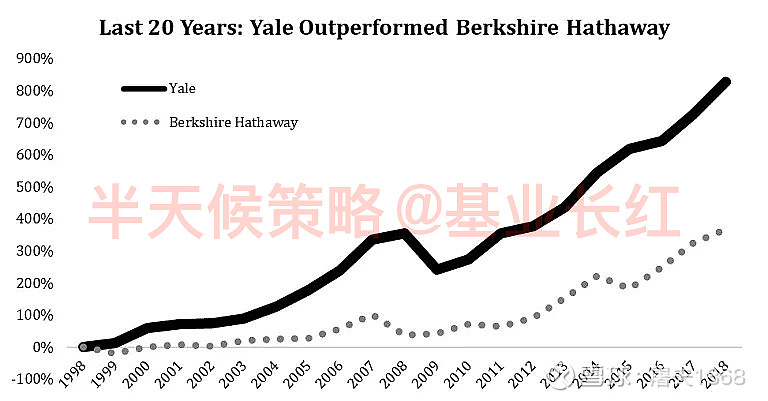

可是,1998~2018年期间,耶鲁大学捐赠基金累积收益率超过800%,显著跑赢了巴菲特的伯克希尔·哈撒韦公司:

执掌这样一只基金的“财神爷”中,最有名的莫过于大卫·斯文森 (David F.Swensen) 。

担任耶鲁大学首席投资官的27年里,斯文森把10亿美元的资产变成239亿美元,年化收益率达到13.9%。

如此稳定而优异的收益水平,即便是许多对冲基金都无法与之媲美。

斯文森的投资观有两大特色:愿意牺牲流动性,以及极度注重配置。

在收益性、安全性和流动性这“不可能三角”中,斯文森更愿意牺牲流动性来换取相对高收益和相对低风险。

而且,经过多年的投资实践和严谨的实证研究,他有一个振聋发聩的结论:

由资产配置带来的收益,

在总收益中可能超过100%。

也就是说,大部分人在配置以外的其他操作,都是负·收·益。

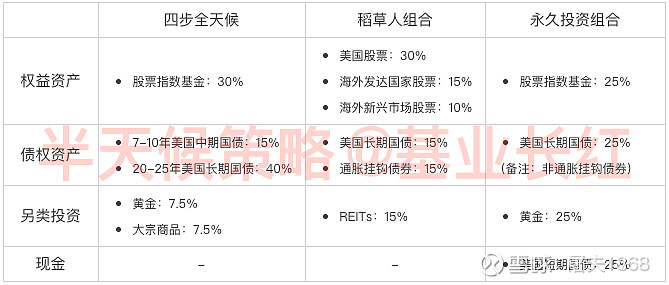

斯文森在曾解释过自己的“稻草人投资组合”,这是一个股债配比接近7:3的资产配置策略。

股权或类股权资产一共有4种:

30%的美国股票15%的海外发达国家股票10%的海外新兴市场股票15%的房地产投资信托基金(REITs)固定收益资产有2种:

15%的美国长期国债15%的通胀挂钩债券(TIPS)整个组合中比重最大的美股直接占了30%,斯文森建议采用美国国内股票指数基金,比如先锋500指数基金或者威尔逊5000全球市场指数基金。

对于海外市场股票带来的汇率风险,斯文森认为不必太过在意:美国大公司也有大量海外业务,买美国大公司的股票已经在事实上构建了一个国际性的投资组合。

30%的固收资产以五五开的形式分散在长期国债和TIPS中,前者防通货紧缩,后者防通货膨胀,让组合在不同环境下足够强韧。

*屠夫注:“长期国债防通缩”的逻辑,见《资产配置的威力:经济四季下的4种资产》

REITs在其他资产配置组合中极为鲜见,乃是稻草人组合中的神来之笔。

看逻辑,REITs的底层标的 —— 写字楼、购物中心和工业建筑 —— 能贡献相当高的租金收入,是正儿八经的“收租资产”。

看数据,屠夫在《深入浅出了解REITs》中详细剖析过它的收益和风险,与股票的低相关性让REITs成为资产配置组合中的绝佳选择。

没有丝毫犹豫,斯文森直接给出了15%的权重。

05 大道至简的「永久投资组合」

全天候策略和稻草人组合很精细,但是对资产配置新手来说也过于精细了。

哪种资产配置策略可以做到更简单、更易懂、更好记呢?

答案是:哈利·布朗的「永久投资组合」。

资产配置策略的核心,是应对复杂多变的经济环境。

应对的首要前提,是了解各种经济环境,以及它们对应的优势资产。

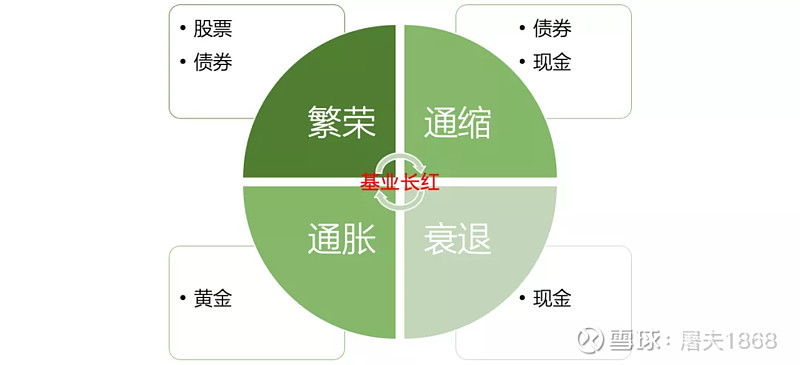

克雷格·罗兰在《哈利·布朗的永久投资组合》一书中,介绍了4种不同的经济环境:繁荣、通缩、衰退和通胀。

无独有偶,瑞·达利欧在设计全天候策略时所考虑的,也正好是这4个“经济季节”。

而且,达利欧有一个精辟的总结:

我只知道经济环境的“四季”,

但无法预测接下来会是什么季节。

“下一个是什么季节”不可预测,但“每个季节的优势资产”有迹可循:

「繁荣」时,股票债券都很优势

「通胀」时,黄金不会令你失望

「衰退」时,持有现金静待机会

「通缩」时,债券和现金最有效

将应对经济四季的4种资产各配25%,就形成了「永久投资组合」。

是的,资产配置可以简单至此。

然而,「简单」是深度思考后的结果,其背后的逻辑非常缜密。

只是限于篇幅,在此不予赘述。想深入学习的同学,不妨读读这些相关文章:

06 对比3种资产配置策略

介绍到这里,让我们来对比一下3种资产配置策略:

可以看出,3个组合各具特色:

「四步全天候」注重对风险的控制,大幅配置债券,但是收益结果毫不逊色

「稻草人组合」牺牲流动性以换取长期收益,大胆地放弃黄金、配置REITs

「永久投资组合」简洁,预留现金对冲衰退,避开TIPS只为防备通缩

在《谋篇》的最后,屠夫还想强调一下「思维」这件事。

07 资产配置的思维

有同学在交流群问过这么一个问题:

如果家庭购置了房产,是否也属于资产配置呢?

答案当然是肯定的。

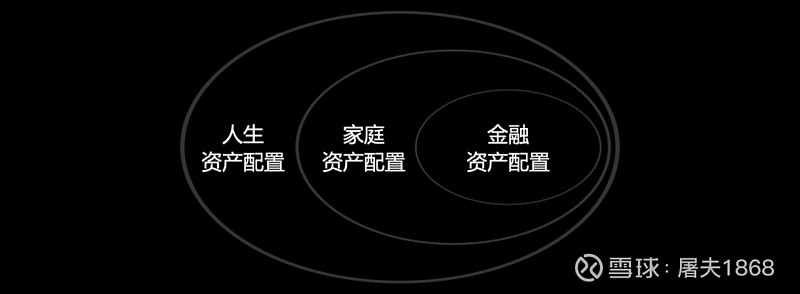

我们经常讨论的“资产配置策略”,实际上是在谈金融资产配置,也就是针对现金、股票、债券、基金等流动性较好的金融资产而言的资产配置。

而在这个层面之上,还有「家庭资产配置」和「人生资产配置」。

房产和保险都是和家庭生活息息相关的资产,把它们纳入资产配置的考虑范围,将“赚钱的钱”、“生活的钱”和“保障的钱”统筹起来,这是家庭资产配置。

家庭成员可以通过工作获得长期相对稳定的现金流,而知识和经验的累积还会持续地给“人力资产”增值。把这些也纳入考虑,就会形成人生资产配置。

资产配置的思维可以向上升华,向外拓展,并不局限于单一角度。

看完3种经典的资产配置策略,是时候讨论半天候组合的设计了。

今年的半天候配置发生了重大变化,屠夫将在下周的《局篇》里给大家细细解释。

敬请期待!

【精华回顾】

@今日话题 @海鸣凰 @宁静致远成都 @天府尾巴 @雪球达人秀 @大海的水流 @过路