首发公众号:基业长红

原文地址:工薪家庭怎么挑保险?

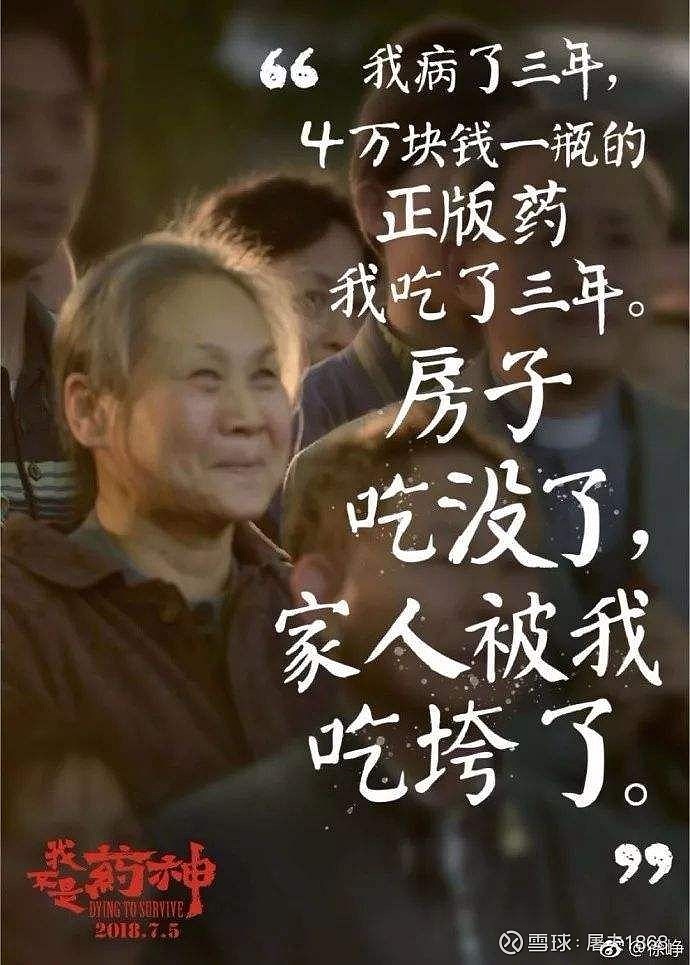

“ 这世上只有一种病:穷病! ”

这是屠夫的第 170 篇原创,全文 5300 字

阅读时间 12 分钟,建议先【收藏】后阅读

金钱永不眠,屠夫问候各位早安。

2019年的最后一天,跟大家聊聊此前没谈过的话题:保险。

抛开「投资风险」谈「投资收益」就是耍流氓,这是投资者们的共识。

同样道理,在通往财务自由之路上,抛开「人生风险」谈「人生自由」也是耍流氓。

保险从广义上说也是理财的一部分,它以金钱的形式弥补我们在意外、疾病时的损失。

这种金钱弥补有没有用处呢?

当然有!

屠夫以《我不是药神》的一句台词来回答:

01:从紧急备用金到保险

屠夫在《投资者的3个钱包》里说过,紧急备用金是救命的钱,是月光族也必须留的钱。

紧急备用金确实可以应对失业裁员的状况。

当我们遭遇收入中断,但消费支出没有显著提升时,备用金可以帮我们渡过难关。

相当于3~6个月支出额的资金,足以支撑我们找到下一份工作。

紧急备用金也可以应对重病手术和意外事故,但只是一部分。

因为上面两种情况不但会让我们暂时性的中断收入,还会有治疗、药物甚至手术费用等额外支出。

这个时候,紧急备用金只能扛住我们的日常支出,扛不住额外的支出。

真正的困境不在于我们遇到困难,而在于家人不可能袖手旁观。

所以“因病致贫”拖垮的往往不是一个人,而是一个家。

(图片来源:微博)

这个时候,我们需要紧急备用金以外的保障 —— 保险。

只要了解并适当配置 (没错,保险也讲究配置) ,我们对于「人生风险」可以有更好的防备。

保险品种多得让人眼花缭乱,让很多人望而却步。

实际上,工薪家庭真正用得上的保险只有4类,分别是:

1. 意外险

2. 重疾险

3. 医疗险

4. 人寿险

今天屠夫只讲这4类。不谈具体品种,意在教会方法,希望能为大家理清每一类保险「是什么」和「有什么坑」。

02:低成本高保障:意外险

什么是意外险?

意外险一般称为意外伤害保险,以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险。

现在许多意外险也加上了意外医疗,哪怕事故没有严重到死亡或残废,只是住院治疗,也可以按约定给付一定的保险金。

意外险是今天要谈的4类保险里最便宜的。

这个“便宜”是按保费和赔付额相比而言,每年几百元保费就能有100万保额。

所以意外险也堪称是保险里的“高杠杆”:小成本撬动大保障。

屠夫建议每个人都应当给自己配置意外险。

家庭里的经济支柱尤其需要配置足够额度的意外险 (50万以上),以防一个意外导致整个家庭现金流受困。

买意外险要注意什么?

意外险的核心在于「意外身故」和「意外伤残」。

「意外身故」重点不在于“身故”,而在于“意外”。

保险公司对归因很谨慎,有些我们日常理解的“意外”可能会被归为疾病,相关法律法规其实有界定,屠夫在此不展开。

「意外伤残」和「意外全残」是两码事。

伤残是按国家规定分为10级、依等级判定赔付额的,而全残必须是最严重的情况才能理赔。有的意外险只赔“全残”,显然就比不过“伤残”的啦。

有的意外险还会附带「意外医疗」和「猝死保障」。

前者针对医疗费用,可按额度“报销”因意外伤害事故治疗所产生的医疗费用,在保险合同指定的医院范围即可 (一般是二级以上公立医院),还是挺实用的一个附加项。

后者是针对近年不时发生的“猝死”状况,权当锦上添花,没有也无伤大雅。

此外,越来越多的保险公司为意外险捆绑了一系列“特殊意外”,比如飞机意外、轮船意外、火车意外、公交意外、自驾车意外……

这些捆绑销售项单独购买往往更便宜,没必要专程为了附加项而选购某个意外险。

意外险除了紧盯“保额” (能理赔多少钱) 和“保费” (我们要交多少钱) 外,以下是3个加分项,重要性依次递减:

1. 意外伤残保险金 (不是全残哦)

2. 意外医疗保险金

3. 猝死保险金

其他噱头看看就好,不必舍本逐末。

03:防止因病致贫:重疾险和医疗险

「疾病」在《致贫的5个因素》里名列榜首。

因病致贫的例子实在太多,这里屠夫不再啰嗦它的必要性啦。

和意外险同样道理,家庭的经济支柱最需要考虑配置,而孩子、老人等则可以视情况而定。

家庭经济支柱不倒,他们的收入还可以覆盖其他成员的治疗费用;倘若他们的身体健康出现问题,老人和孩子却无法支撑起治疗费用,所以千万不能本末倒置。

可以帮助我们抵御因病致贫的主要有两种保险:重疾险和医疗险。

这也是最多人买错的两个险种,屠夫愿意花最长的篇幅,为大家解释清楚来龙去脉。

什么是重疾险和医疗险?

重疾险和医疗险同属“健康险”的范畴,但很多人分不清两者的区别,屠夫在此提供2个简单的区分方法。

第一,重疾险针对的是“重大疾病”,医疗险针对的是“治疗费用”。

任何重疾险必须覆盖25种重大疾病,这是国家对“重疾险”的明确规定。

医疗险是针对治疗费用而言的。不论是疾病还是意外,只要是合同约定范围内的治疗费用 (因合同而异),都可以进行“报销”。

为什么说“报销”呢?这就涉及到第二点了……

第二,重疾险是确诊后一次性赔付,医疗险是以保额为限“实报实销”。

重疾险通常是以“确诊重大疾病”为界线 (需要在合同指定等级的公立医院),一次性赔付保额。

医疗险则是以保额为限,按实际发生的治疗费用找保险公司“报销”,直到保额用完为止。

发现了吗?两者的赔付方式是有差别的。

重疾险完成赔付后,保险公司不会干预我们对资金的处置方式。

如果我们愿意将这些资金用作治疗,这是一种选择;

如果情况已不乐观,我们想要把这些资金留给家人,那也是一种选择。

除此之外,由于重疾险是一次性赔付,可以在一定程度上解决我们资金流动性的问题,避免“凑不齐手术费”的窘况。

医疗险是“治疗在先,赔付在后”的险种,所以赔付的前提是真的发生了治疗。

换句话说,医疗险可不能用作“放弃治疗,留钱给家人”的选择,因为它的赔付是根据约定的费用“报销”的。

别看很多医疗险宣传“x百万保额”,因为按实际费用赔付,我们往往用不到太高保额,达到200万其实都差不多。

另外,有不少医疗险附带“手术费优先垫付”条款,可以解决手术费问题,是值得考虑的加分项。

买重疾险和医疗险要注意什么?

首先要注意「健康告知」。

重疾险和医疗险在首次购买时都需要确认「健康告知」,内容主要是近1~2年的身体状况和就医情况,请大家在购买之前一定要仔细地逐条阅读,如实回答。

不同公司、不同保险合同的健康告知会有所不同,有的宽松有的严格 (甚至严苛),恕屠夫在此无法一一列举。

健康告知只有首次购买 (或者断缴后重新购买) 时需要确认,续费是不需要的,所以不用担心以后身体状况变差无法续费。

为什么要强调健康告知呢?

因为太多人抱着侥幸心理强行买,或者在没看清楚的情况下买,若干年后出险时,被保险公司以“带病投保”为由拒赔。

有同学感到疑惑:保险公司如何知道我们带病投保呢?

答案很简单:保险调查员 —— 搜一下TVB的电视剧《守护神之保险调查》,你就大概明白了。

还有好奇的同学会问:那为什么保险公司不在我投保时拒保呢?

答案更简单:收钱不需要拒绝,付钱才需要拒绝啊!

其次要注意「等待期」。

重疾险和医疗险在首次购买后会有一个等待期,分别是90~180天不等。

等待期间确诊重疾,重疾险只能退还保费并结束合同,医疗险也无法理赔。

之所以专程提这个,是因为我们完全可以自行规避等待期所带来的不便。

假如你刚购买了重疾险或医疗险,而公司安排在下个月进行体检。万一检出个什么,而你正好落在保险的等待期,这时候保险基本就是白买了。

相反地,如果你在刚做完体检不久、结果一切正常的时候购买,这个等待期就不会带来麻烦啦。

最后要注意「续保条款」。

重疾险和医疗险往往可以按保障期限分成“长期” (比如保20/30年,或保至60/70岁) 和“定期” (通常为一年) 两大类。

两大类的价格也差的颇远,长期的一年数千保费,而一年期的只需要几百。

两者的真正差异,在于“续保”。

一年期健康险 (指重疾险或医疗险,下同) 即便宣称“可续保至99岁”,如果遇上“产品停售”是无法续保的,而长期健康险则没有这个潜在风险。

停售对于我们来说不仅仅是“换一个保险”那么简单,还可能是“再也买不上了”。

试想一下:你在身体健康、符合健康告知时购买的重疾险,几年后停售了,而此时你的身体状况早已无法匹配其他重疾险的健康告知 (续保是不要求符合健康告知的,但首次购买产品需要)。

这种情况下,你的重疾险保障可能就此断了。

这也是长期健康险卖得贵的底气 —— 没有停售一说,可以安心续保。

现在许多一年期的产品推出了“x年保证续保”条款,即:初次购买后连续x年保证可以续保 (即使产品停售),而第x+1年重新计算一次保证续保周期,以此与长期健康险竞争。

屠夫的个人看法是:

30岁前且健康基础良好的年轻人,可以考虑一年期健康险,逐年续保

30岁后或健康基础薄弱的人,可以根据经济情况,酌情考虑长期健康险。

按月缴费好还是按年缴费好?

支付宝上有不少保险已经支持按月缴费和按年缴费两种模式,两者的合计费用是一样的,哪一种更好呢?

由于重疾险是“出险赔付后合同结束”,所以万一出险的话,按月缴费会更节省一点点;医疗险在这方面没有明显区别。

考虑到货币现金价值的话,按月缴费的优势就更明显了:留在手里的钱还能生点利息,何乐而不为?

重疾险里的“轻症条款”有用吗?

所谓轻症,是相较于重疾而言的,不同保险合同给出的范围不一样。

重疾险里往往有两种和“轻症”挂钩的条款:轻症赔付和轻症减免保费。

如果是「轻症赔付」,屠夫个人认为不太必要。

根据统计数据,国家规定的那25种重疾已经覆盖了一般人所能患的、概率相对高的重大疾病了。

许多重大疾病险喜欢在此基础上加上“100种重大疾病”或者“50种轻症”,都是发生概率很小的病症 (不然保险精算师是干嘛的呢,精着呢) ,你需要为此额外缴纳的保费却不少。

通常选择覆盖25种重疾的版本就够用了。当然,花钱买个安心也是一种选择。

如果是「轻症减免保费」,还是挺划算的。

有些重疾险附上的「轻症减免保费」条款,是指“检查出指定的轻症后,可以减免后续保费,同时继续享受保险合同”。

如果是这样的条款,当然是值得考虑的。不过这只有部分重疾险有这种条款,大家在做决定前一定要仔细看清楚。

医疗险里的“免赔额”是怎么回事?

许多医疗险会有“免赔额”,通常是1万。

这“1万免赔”意思是:产生的治疗费用超出1万起,保险公司才对超出部分进行赔付。

大家注意了:这1万元不是要求「单次支出超过1万」,而是「累计支出超过1万」 (否则就只有大手术能报了)。

所以即便之前的医药费达不到1万,单据也要留着,等超出免赔额后一并提供给保险公司。

这方面的条款随时有可能变动,屠夫在此只能说当前的普遍情况,大家在购买之前还是要仔细确认。

04:不让这个家垮掉:人寿险

什么是人寿险?

人寿险全称是“人寿保险”,是以被保险人的寿命为保险标的的人身保险。

简单概括,人寿险是“只看生死,(基本) 不问缘由”。

和意外险只赔付意外身故不同,无论是意外还是疾病,人寿险会在被保人走到死亡这一步时,在经济上给予家庭最后的小小弥补。

人寿险,是你留给家人最后的关怀。

如果不幸走到这一步,人已经没了,再多的钱其实也弥补不了家人的伤痛,那么它有何作用呢?

两个字:还贷。

“人没了,房贷还在”,对一个家庭可能造成经济上的极大压力。

而人寿保险金可以缓解他们的压力,至少是一部分压力。

看到这里大家也明白了,最需要配备人寿险的通常是夫妻二人,而孩子和老人其实没有太大的人寿险需求。

买人寿险要注意什么?

人寿险的坑相对不那么多,绝大部分寿险只能保「身故 + 全残」,值得注意的有两方面。

一方面是「期限选择」。

人寿险通常分成“定期”和“终身”两种。

前者以年限或者被保人到达特定年龄为终止条件;后者则一直保到死亡,更贵一些。

对于这个问题,屠夫是这样看的:

假如“我”离开时,家庭仍因为房贷等原因负有经济压力,人寿险会成为救命稻草

假如“我”是高寿西去,父母早已仙去而孩子长大成人,那笔钱其实就没那么重要了

况且,现在看起来“挺大”的保额,会随着通货膨胀渐渐被侵蚀掉。

换句话说,终身人寿险没那么划算。一来是「离世会造成经济压力」的日子通常在我们60岁以前,二来是“钱越来越不值钱”。

理性点看,定期人寿险一般够用了。

另一方面是「保障和理财分离」。

人寿险特别容易被保险公司拿来捆绑理财功能,增加各种“分红”啊“年金”啊“定期返还”啊,让你感觉“好像我不死这个人寿险也有用”。

有用,但划不来。

靠保险理财,可能是投资者最不聪明的几个决策之一。

别看宣传上写得天花乱坠,稍微懂点理财或财务知识的人计算一下就能发现,保险公司给出来的理财收益,可能也就相当于货币基金或者银行理财罢了

—— 保险公司用高薪养那么多的精算师,不是没道理的。

屠夫的个人看法是:

靠投资完成理财,

用保险实现保障,两者各司其职就好。

在人寿险的问题上,选择消费型的定期寿险即可,不推荐分红型。

05:写在最后

最后的最后,让我们回顾一下4类保险的配置建议:

意外险:建议每个人都配置,家庭经济支柱最好有50万以上保额

重疾险和医疗险:建议家庭经济支柱配置,年轻时可以选择一年期,将来置换成长期,购买前一定要仔细阅读「健康告知」

人寿险:建议有房贷的家庭配置,消费型定期寿险即可

屠夫本打算写一篇简单的介绍,为上班族普及一下基本的保险知识,好让大家在埋头工作努力理财的同时也有个良好的保障。

没想到保险里的「注意事项」 (坑) 那么多,以至于写出一篇5000千字的长文出来。

希望这些经验能帮到你。

2019年的最后一天,感谢大家的支持和陪伴。

2020年,请继续关注【基业长红】哦!

【精华回顾】

@今日话题 @宁静致远成都 @天府尾巴 @雪球达人秀 @大海的水流 @过路

@天弘指数基金@富国沪深300增强@价值基金@广发基金 @华宝油气 @建信指数酱 @沪深300增强 @沪深300价值基金 @沪深300ETF @雪球达人秀 @富国价值ETF