文:屠夫1868

欢迎关注:基业长红1868

转载需获本人授权,并注明作者和出处

“ 在这35年里,REITs的收益完胜标普500。 ”

这是屠夫的第 119 篇原创,全文 2100 字

阅读时间 5 分钟,建议先【浮窗】后阅读

金钱永不眠,屠夫问候各位早安。

9月份最后一天曾向大家预告“深入浅出了解REITs”系列,今天第1期如约而至。

系列的主要观点和概念来自《1元成为包租婆》提到的4本书,感兴趣的同学可以自己找原书阅读。

话不多说,今天就让屠夫带大家从2个误解、3种类型以及4个选择REITs的理由开始,了解一下这项“收租资产”吧。

01:什么是REITs

REITs的全称是“房地产信托投资基金”。

顾名思义,这是一种投资基金,而且是跟房地产相关的。让我们看看REITs投资专家拉尔夫·布洛克给出的定义:

购买并持有地产……

提供源于持有和租赁房地产的

稳定可预期的的现金流,

同时还具备股票流动性的优势。

对大部分同学来说,上面这段话的词很眼熟,但合起来不太好懂。

如果屠夫做一个类比,大家再看看?

包租婆购买并持有地产,

通过收租获得稳定的现金流。

是不是很像?

当然,上面的类比只是为了让大家能迅速有个直观印象,从定义角度看并不严谨,但这并不妨碍我们从这个类比开始,走近REITs。

学习一个新概念时,我们不妨借用一下查理·芒格的“反过来想”思维,不是从“它是什么”开始,而是从“它不是什么”开始。

比如说,人们对REITs的误解。

02:2个误解

误解1:REITs = 机构炒房客

许多人误以为REITs买入地产,然后在合适的时机抛售并且从中获取利润。

事实并非如此。

REITs确实会持有房地产,但并不会很快地出售来赚取短期利润。

最常见的股权型REITs更像是一个大型房东,主要收入现金流来自于租金,而不是买卖地产。

误解2:REITs = 房地产开发商

某些房地产开发商可以发起设立REITs,但这并不意味着REITs就是房地产开发商。

房地产开发商的主要经营模式是建造物业,通过出售以赚取利润。

房地产开发的经营需要很多资本,开发商借入大量资金筹款。通过迅速出售,开发商就能偿还借款。

而为了实现上述目的,将特定的房产转让给自己发起的REITs,对开发商而言是个双赢的选择——

他们可以出售部分房产,同时作为REITs发起人保留房产的部分股权,以免税分红的形式获取部分租金收入(否则租金收入需要纳税)。

从上面我们可以了解到:

第一,REITs主要靠租金,而非买卖价差获取利润

第二,REITs可以由开发商发起,但不等于开发商

03:3种类型

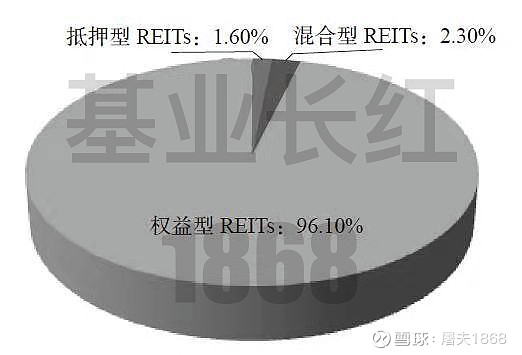

总的来看,REITs有3种类型。

权益型REITs持有并管理房地产组合,【租金】收入将转化为分红支付给份额持有者。

抵押型REITs将地产作为抵押物设立基金,这个基金投资于抵押贷款或抵押贷款支持证券,这些抵押贷款所产生的【利息】将是REITs的主要来源。

混合型REITs是股权型和抵押型的混合,主要收入同时来源于租金和抵押贷款的利息。

权益型REITs是最接近“包租婆”的模式,这也是REITs里的主流。

以美国市场的REITs为例,超过95%都是权益型REITs,一般投资的REITs基金也大多是这种模式。

(来源:《REITs:颠覆传统地产的金融模式》)

到这里为止,我们对REITs有了一个大致了解。

但对于一个投资者来说,REITs究竟有何特别之处,值得我们将其作为一项独立的资产纳入投资组合中呢?

04:4个选择的理由

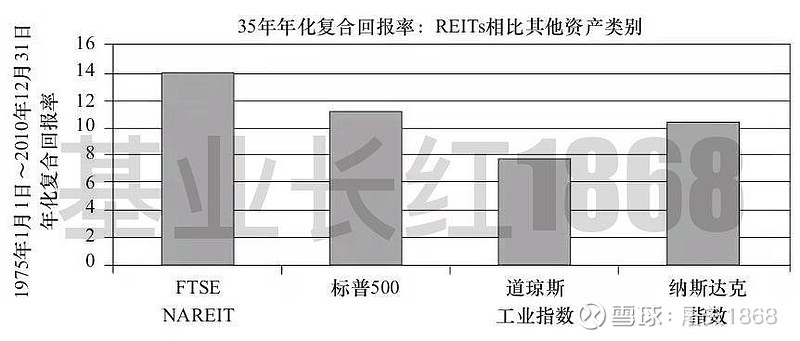

第一,回报表现好

作为投资标的,首先值得关注的莫过于历史回报。

虽然REITs的模式看起来“很无聊”,但是从历史收益来看,REITs的收益并不输给股票市场指数——包括道琼斯工业指数、标普500指数和纳斯达克指数。

(来源:《REITs:房地产投资信托基金》)

根据布洛克从NAREIT获取的数据,权益型REITs在1975-2010期间提供了年化+14.0%的收益率。

这期间包含了2007-2008次贷危机,在这35年里,REITs的收益完胜标普500。

如果“只是”取得比各大股票指数更好的回报还不足以构成理由的话,稳定的现金流和更分散的风险,应该能让你改变主意。

第二,现金流稳定

投资者可以预期REITs的稳定分红,因为法定要求REITs必须将至少90%的利润分配给份额持有人。

虽然“90%”这个具体比例在不同国家有不同要求,但大体上都是“必须将大部分利润进行分配”,因此REITs的投资者总是可以收到定期分红。

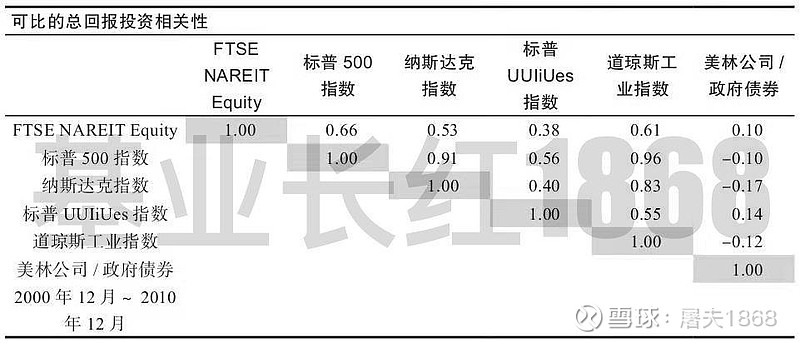

第三,风险更分散

同样是来自NAREIT的报告,REITs和股票、债券都呈现较低的相关性,可以有效降低整个投资组合(如果包含股债)的风险。

(来源:《REITs:房地产投资信托基金》)

REITs的风险分散作用,并不仅限于此。REITs本身投资于【不同】地区【不同】种类的房地产,因此内部的风险也是相对分散的。

第四,潜力+灵活

REITs拥有真正的“升值空间”(upside),因为它所持有的房地产本身拥有升值的空间,而不局限于租金。

但是谈到房地产升值,很多人会第一时间会想:

为什么不直接购置租赁性房地产呢?

抛开直接购置和持有REITs所需资金量的差别不说,【流动性】也是REITs的一大优势。

前面提到,REITs在证券交易所进行交易,其份额可以相对容易地买入或卖出。当你想收回投资时,流动性不会成为障碍——至少比卖出房地产要轻松多了。

05:写在最后

限于篇幅,本篇《初识REITs》就先到这里。

对于一般投资者来说,了解到这些已经领先于多数人了;可是对于有意投资的同学来说,这些信息远远不够。

下一期,屠夫将会带来更多的数据,进一步为大家揭示REITs的投资业绩历史。

敬请期待!

想和屠夫聊更多?

【长按】识别,【关注】加群

***

精华回顾

***

[ 作者简介 ]

屠夫1868,一个秉持价值理念,专攻资产配置,追求财务自由的量化投基者。

更多投资思考、心得分享和「半天候资产配置策略」在公众号【基业长红1868】更新,欢迎关注。

[ 相关阅读 ]

@今日话题@天弘指数基金@富国沪深300增强@价值基金@广发基金 @华宝油气 @蛋卷基金 @红利基金 @建信指数酱 @沪深300增强 @沪深300价值基金 @沪深300ETF @雪球达人秀 @富国价值ETF @上证50AH优选 @REITs行业研究