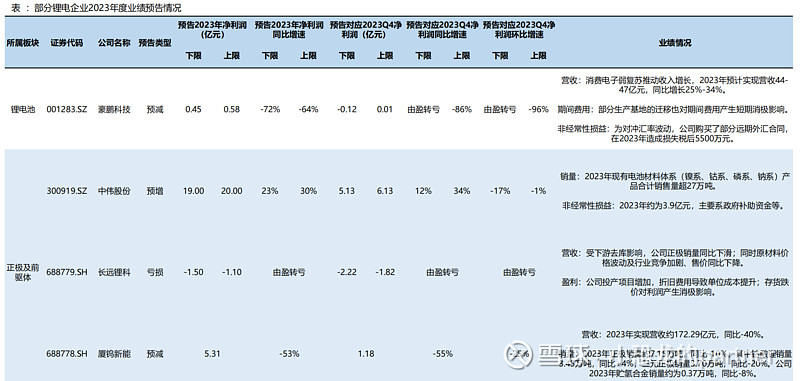

正极的企业分化已经陆续出来了。单吨净利在今年很关键了。$长远锂科(SH688779)$ 已经救不活了,目前还是得看含“海”率高的企业,以及含锂量高的盈利稳定的。三元一定得看海外,国内加工费降幅比磷酸铁锂要高,目前看$当升科技(SZ300073)$ $中伟股份(SZ300919)$;磷酸铁锂变数多,看湖南裕能、德方纳米还是龙蟠科技谁能走出来,单从之前交流来看,龙蟠似乎更好点,裕能更稳点,德方变数大。

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:9 | 喜欢:0 |

正极的企业分化已经陆续出来了。单吨净利在今年很关键了。$长远锂科(SH688779)$ 已经救不活了,目前还是得看含“海”率高的企业,以及含锂量高的盈利稳定的。三元一定得看海外,国内加工费降幅比磷酸铁锂要高,目前看$当升科技(SZ300073)$ $中伟股份(SZ300919)$;磷酸铁锂变数多,看湖南裕能、德方纳米还是龙蟠科技谁能走出来,单从之前交流来看,龙蟠似乎更好点,裕能更稳点,德方变数大。

#三元正极材料# $当升科技(SZ300073)$ 今年单吨盈利有点悬,1)国内客户占比提升;2)磷酸铁锂也上量了(Q4三元出货1.45万吨,磷酸铁锂已经能出2k吨了),这两个都对今年公司单吨盈利有负向影响。三元其实现在行业格局比磷酸铁锂好,且今年产能利用率有反弹的预期,现在更看出海份额增大的标的,$容百科技(SH688005)$ 会不会是你?

#磷酸铁锂正极# 看Q1碳酸锂跌幅缩窄,到时候铁锂公司减值这块没了有利好,后面就看加工费何时稳定住了。$德方纳米(SZ300769)$

正极竞争太激烈了,估计要死几个企业

正极是新能源最烂的子板块,注意不是之一,任意一支都不要看。三年后可以看看德方纳米&中伟股份。

德方的锰铁锂怎么说

龙蟠去年大提计提,海外建厂应该是出海美欧加量,同时自有锂矿产能开始释放,觉得龙蟠提前走出来,搞不好去年四季度就出现拐点苗头了,要不然子公司引战役、又计划在港交所发股