立于不败之地而求战,让我们用最简单的因素,了解我们在股市挣到的是什么钱。

投资圈有句经典“在好的价格买入好公司”,亦如我们今天要从三个方面来看安琪酵母这家公司。

立于不败之地=好公司+好价格

求战=变量

【好公司】

首先看公司做什么的?

百分之九十的利润来自于酵母,一句话公司是做酵母的。想知道这个行业好坏很简单,问问自己馒头你每天要不要吃?面包呢?高频刚需的消费,很显然是好行业好产品。

为什么要选好行业,因为只有这样的行业能穿越牛熊,哪怕是因为上下游的不利因素影响而导致利润下滑,但是不利因素消失后利润很快恢复,甚至迎来戴维斯双击。简单说就是长期拿着安心。

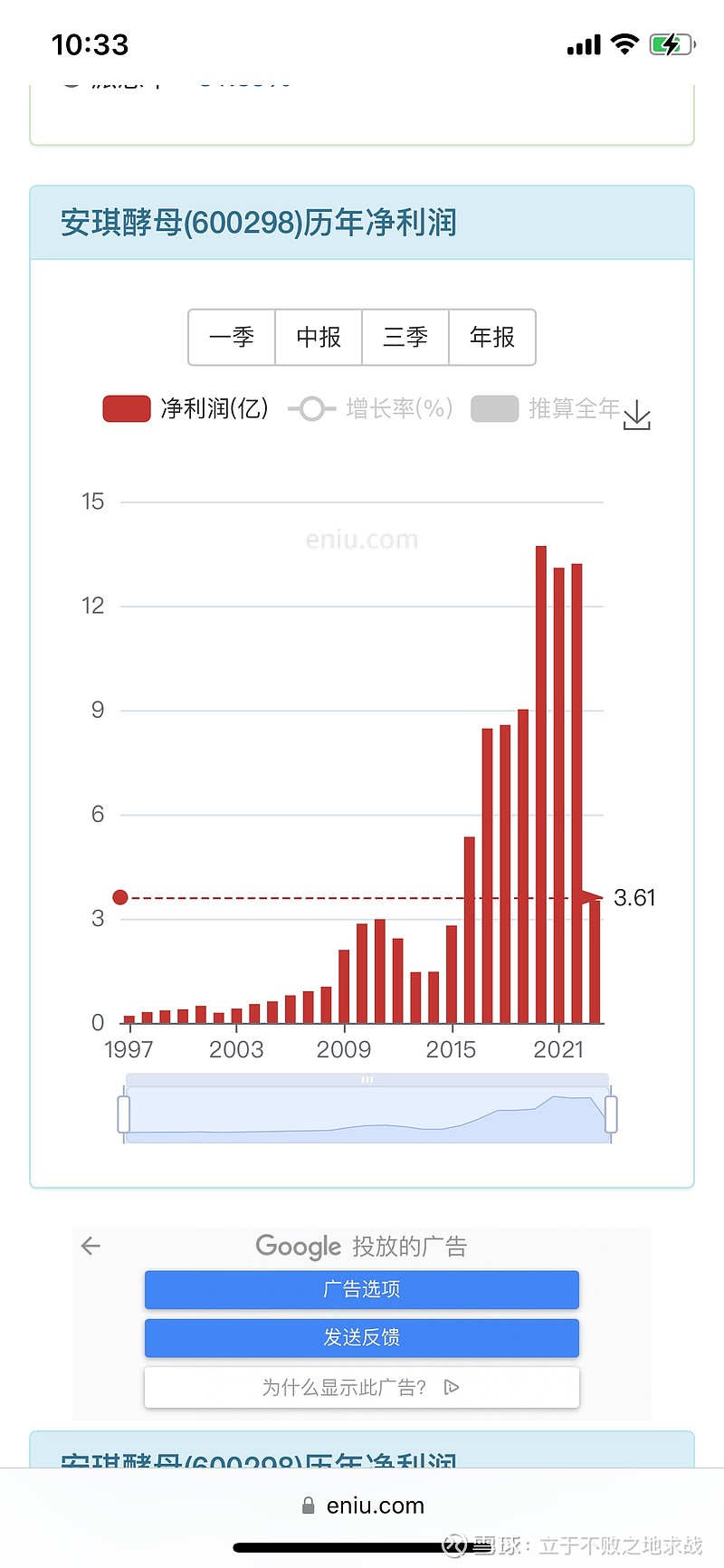

第二公司财务怎么样?

上市以来连续十年以上年年挣钱,并且上市以来总计募资加增发20.9亿,上市以来分红22次,共计分红26亿。在分红比例不高的情况下分红已经超过了募资金额,典型的良心公司,基本可以排除财务地雷的风险。

这家公司写到这里我们基本上可以确定是一家好公司了,但是光是好公司还不够,历史上没有新鲜事,接下来让我们通过历史去探寻一下它的好价格。

【好价格】

如何看到一家公司的内在价值?这在投资圈里不是什么的秘密,不外乎三方面,一个叫市盈率,一个叫市净率,最后一个叫净资产收益率。接下来我们看看安琪酵母这家公司的表现吧!

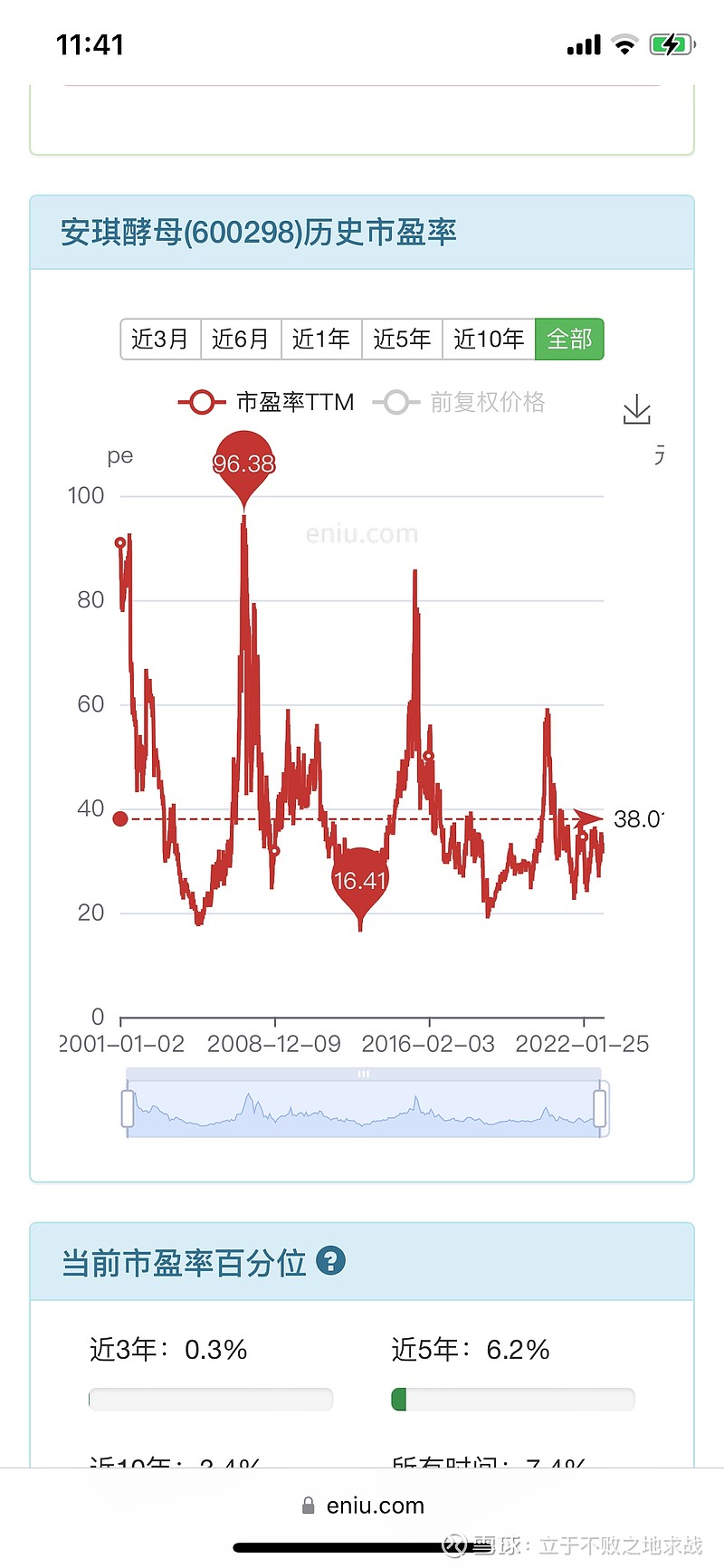

先看下市盈率

20年很规矩,在20倍到50倍之间,越靠近或者低于20倍越低估,越靠近50倍就是卖出机会。看一下今年机构的业绩预测

最高17亿,最低15亿。按15亿算20倍市盈率就是300亿市值。折算股价为34.52元,也就是公司货真价实地板价为34.52。越靠近或低于这个价格,就是市场在送钱。

再看下市净率

20年基本是在3到6倍之间,目前每股净资产11,3被PB就是33,当股价到达33附近就是送礼了。

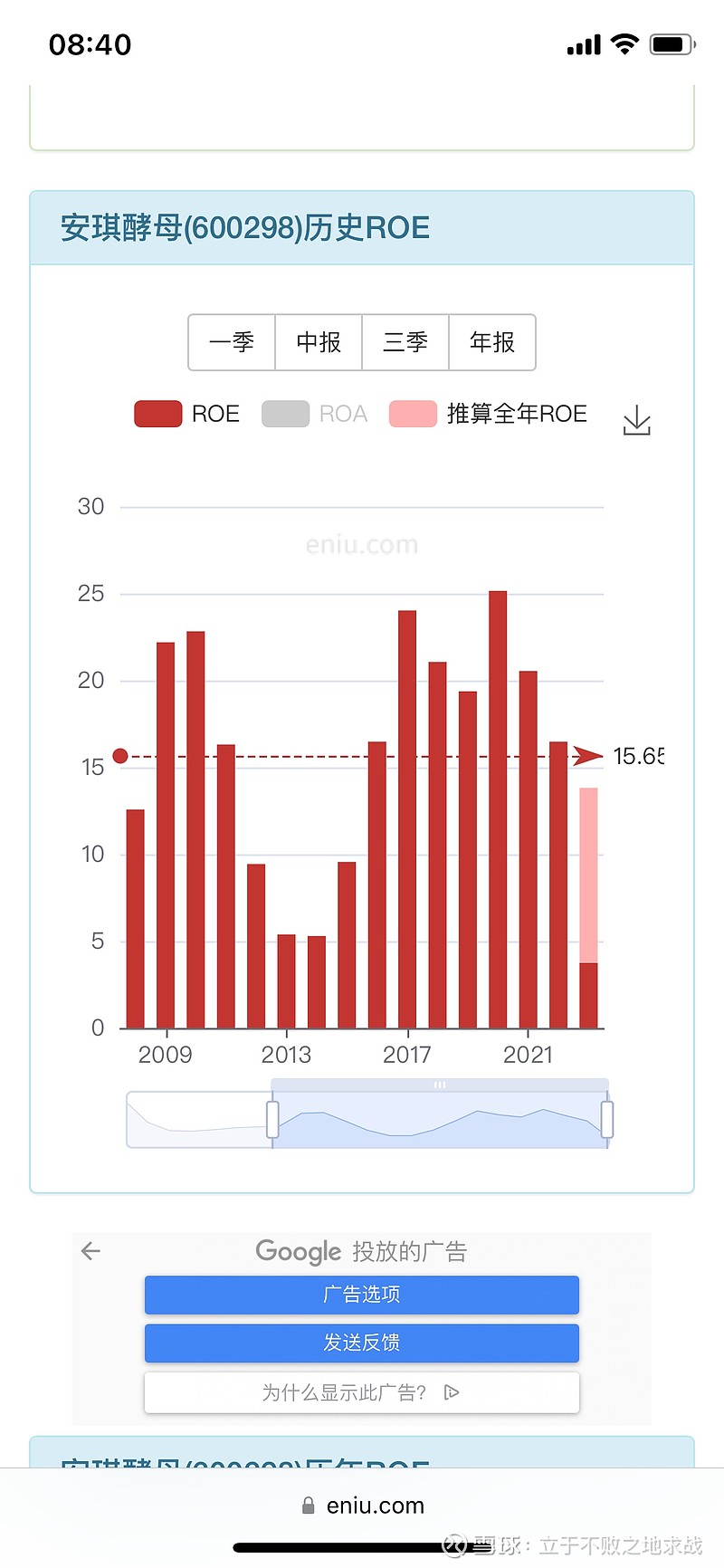

净资产收益率

先看最不好的年份,13年14年的时候净资产收益率达到最低,基本是5~6%,而回头看当时的PB (每股净资产)那两年是在两倍左右。基本可以得出在企业最不好的时候市场仍然能给到每3%的净资产收益率(ROE)1倍PB 的股价。

我们保守按4%算,23面预测PB 在13左右,股价对应内在价值应该是3.1倍PB 左右,33.3元。

好了通过市盈率,市净率,净资产收益率

我们得到了34.5,33,33.3三个股价。

这三个价格怎么用呢?

首先不是让我们在这个准确的价位去买,因为我们股市有“涨不言顶,跌不言底”的传统,所以我们要追求一个模糊的正确就可以。当股价到32-35这个区间的时候,我们心理就知道低价到了,越低越是送礼就可以了。

到此我们可以得出如何立于不败之地:

32-35左右的安琪酵母=好公司+好价格

【求战】

股价上涨的最核心动力什么?有且只有一个,那就是大幅增长的利润。

那么安琪酵母要等待的变量就简单了:高成本被消化后的增收增利、糖蜜大宗降价之后的降本增利。两者都是大概率事件,如果同时出现,就会迎来股价的戴维斯双击。

至此安琪酵母的三个要素就简单的分析完了。大家可以对照历史去验证

最后送大家一句能拿住股票的秘诀:不忘初心。$安琪酵母(SH600298)$