投资理财那些事(一) 储蓄 银行理财 P2P

接着上一篇,这一篇讲债券、保险。

四、债券

债券是政府、金融机构、工商企业等机构直接向社会借债筹措资金时,向投资者发行,承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。债券的本质是债的证明书,具有法律效力。

按照债券发行主体的不同,可以分为国债、金融债、企业债、公司债等等。在我国,存在银行间债券市场和证券交易所市场两大债券市场,前者只有机构投资者可以参与,个人投资者只能在上海和深圳两大证券交易所购买上市债券,包括国债、企业债和公司债。

债券的收益率

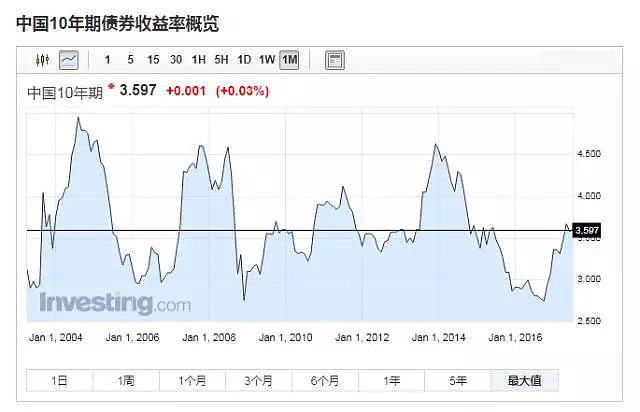

国债的收益比较低,年收益在2.5%-6%之间浮动,平均年收益3.57%。

企业债收益比较高,但风险增加,通常风险越高,收益越高。

债券的分级

世界上有两家专业的机构为企业债券进行评级,企业的信誉越高,还债能力越强,所发的债券评级也就越高,企业能发高级债券,企业的发行成本就会比较低。债券等级越高其风险越低,收益也比较低,反之亦然。

标准•普尔公司信用等级标准从高到低可划分为:AAA级、AA级、A级、BBB级、BB级、B级、CCC级、CC级C级和D级。

穆迪投资服务公司信用等级标准从高到低可划分为:Aaa级,Aa级、A级、Baa级、Ba级B级Caa级、Ca级、C级。两家机构信用等级划分大同小异。前四个级别债券信誉高,风险小,是“投资级债券”;第五级开始的债券信誉低,是“投机级债券”。

AAA是信用最高级别,表示无风险,信誉最高,偿债能力极强,不受经济形势任何影响;AA是表示高级,最少风险,有很强的偿债能力;A是表示中上级,较少风险,支付能力较强,在经济环境变动时,易受不利因素影响;BBB表示中级,有风险,有足够的还本付息能力,但缺乏可靠的保证,有不确定性因素。BBB级之后的级别属于投机级别又叫做“垃圾债券”。C级,一般被认为发行企业濒临破产的边缘。D级,则表示债券无还本付息希望,企业资不抵债。

如何挑选公司债?

首先,挑选公司债需要选好行业。就当前的情况来说,钢铁、水泥、电解铝、船舶、采掘等产能过剩行业的债券要回避。低信用评级低债券,也要回避。若发债公司是上市公司,可以查看公司的财务报表,分析风险。

除此之外,尽量选择有担保的债券,不过收益也会相比无担保债券低。

债券基金

债券基金,又称为债券型基金,是指专门投资于债券的基金。

想投资债券,自己没有分析能力,又懒得折腾怎么办?投资债券基金是个好办法。投资债券基金,就是你雇人帮你买债券,省心。债券基金的风险比股票型基金低。

我对债券的看法

国债虽安全,但没有投资价值,收益还不如货币基金。

评级机构有时候对公司债券评级出现错位。企业偿债能力良好,但评级比较低,这个时候低价收购其债券,能获得高收益。股神巴菲特会乘机买入他了解的公司的垃圾债券(BBB级以下),屡试不爽。

一个资深的债券投资高手,会玩债券的正回购和逆回购,还能利用场内交易套利来提高的收益,年收益可以超过30%。也就是说,债券是可以深入研究,深挖价值的投资品。

五、保险

保险是指投保人向保险公司支付保险费,与保险公司签订合约,保险公司按照合约提供保险服务,赔偿合约约定范围内事件发生后所造成的财产损失,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

保险,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。

保险的种类

我把保险分为社保、理财险、商业保险这三类。

社会保险

社会保险是一种为丧失劳动能力、暂时失去劳动岗位或因健康原因造成损失的人口提供收入或补偿的一种社会和经济制度。社会保险的主要项目包括养老保险、医疗保险、失业保险、工伤保险、生育保险。

社保是有国家补贴的,所以能投保,尽量保。

理财险(分红险、万能险、连投险)

开保险公司是干嘛的?赚钱的。保险公司不是慈善机构,股东掏钱开保险公司是为了要赚钱。所以你让保险公司来帮你理财,效果就不会好。真要找人帮你理财的话,还是找基金公司和信托公司吧,在理财这方面它们比保险公司更专业。

不要去拿计算器去算理财险的收益,保险公司有精算师,你永远也算不过他们,想占保险公司便宜?不可能的。

理财险(分红险)的收益太低,不划算,不建议投资。还有,连投险就是基金定投,这个可以自己做,不必交给保险公司。

商业保险

就是人身保险、财产保险、责任保险、信用保险。是投保人根据合同约定,向保险方支付保险费,保险方对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。我们常见的疾病保险和车险就属于这一类,这一类保险,请根据自身的情况投保。

精算师

精算师是一种职业。他们是保险公司高薪包养的数学专家,是保险公司的宝贝,主要从事保险费、赔付准备金、分红、保险额、退休金、年金等的计算。他们精通数学、统计学、经济学、金融学及财务管理等方面的知识,保险公司的各种产品都由他们来设计,他们个个都是人精。

厉害的精算师年薪过千万。

保险公司的利润来源

保险公司有三个利润来源,也就是常说的三差:死差(发生率差)、利差、费差。

死差:比如保险公司设计某款寿险产品的时候预期每1000人中有10人死亡(所谓的预定发生率),但是最后只有7人死亡,那么少发生的3个人死亡带来的死亡成本减少就是死差益,反之就是死差损。

根据产品不同,目前国内人身险产品常用的定价参考包括最常用的法定的《中国人寿保险业经验生命表(2010-2013)》、《中国人身保险业重大疾病经验发生率表(2006-2010)》,也包括再保险公司提供的发生率和保险公司的自身承保经验。

利差:保险产品的保费都有一个定价利率,打个比方是3.5%(所谓的预定利率),但是实际保险公司进行投资后获得的回报是4%,那么4%-3.5%=0.5%就是利差益,反之就是利差损。财险公司多数都是短期险产品(保险期间1年期或以下),利差影响不会非常明显,但是对于寿险公司动辄数十年的保单,利差对保险公司的利润影响会非常大。即使每年只相差0.5%的复利,在几十年的跨度下差别也是惊人的。

费差:如果保险公司运营一个保险产品预计发生100万的费用(所谓的预定费用率),但是最后只付出了80万费用,那么这20万块省下来的钱就是费差益,反之就是费差损。

(这部分内容摘抄了知乎达人李元霸,并做了部分修改)

保险公司会倒闭吗?

既然是公司,当然就有倒闭的可能。保险公司倒闭的可能性极小,在每季末、每年末保险公司会通过建立详尽的数学模型和压力测试后能确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。保险公司要长期保证自己的偿付能力高于150%,即(认可资产-认可负债)/ 最低资本,如果低于150%,保险公司就要立即采取措施,比如要求股东增资、暂停开设新的分支机构、暂停发行新保单、暂停销售占用资本金过大的产品、出售资产等等。

宝万之争

2015年7月,前海人寿通过二级市场耗资数百亿增持万科的股票,在资本市场掀起巨浪,引发了著名的“宝万之争”,后被发现前海人寿增持的钱用的是万能险的钱,不符合保险业的有关规定。这笔生意大赚,但破坏了规矩就要被处罚。

在保监会的严查下,一部分投保人对前海人寿失去了信任,发生了挤兑事件,前海人寿在风雨中飘摇。

金融业,最重要的事,就是风险控制。前海躲过了市场风险,没躲过政策风险。

家庭中最应当给谁保险?

有人看到这个问题可能会脱口而出,这还用问?当然是给家里的老人和小孩上保险啊,他们最容易出状况。

其实这个思路不太对,其实寿险和意外险应首先为家庭收入较高,承担较大家庭责任的成年人投保。

举个例子说明:

假设某小康家庭有A、B、C三个人。A年富力强是家中的顶梁柱,家庭绝大部分的收入都是A创造的;B是家中的老人,收入很少,需要照顾;C未成年还在上学。

第一种投保方式:A不保,优先给B和C投保。

若B或C其中之一出了状况,比如死亡,家庭能得到一大笔赔偿,家庭其它成员生活水平进一步提高。

若A出了状况,比如意外死亡,因为A没投保,所以家庭什么都得不到。接下来,家庭失去了主要经济来源,生活陷入困顿,B和C的续保都成了问题。再接下来,B和C的生活可能越来越困难,B没人照顾,C为学费发愁,家庭陷入恶性循环。

第二种投保方式:优先给A投保,再给B和C投保。

若B或C其中之一出了状况,比如死亡,因为B和C没投保,家庭没得到赔偿。但是不要紧,家庭收入主要来源还在,其它成员生活不会有太大影响。

若A出了状况,比如意外死亡,因为A投保了,所以家庭能够得到一大笔赔偿。虽然家庭失去了主要经济来源,但因为有这一大笔赔偿,B和C的生活可以继续,家庭不至于陷入恶性循环。

明显第二种投保方式更好,给A优先投保会使整个家庭生活更平稳,不会大起大落。正真起到了保险“保障生活,对冲风险”的作用。

我对保险的看法

保险是风险转移手段。购买保险是为了减少预期以外的、不可预估的事件对被保险人的财务状况造成冲击,为受益人提供经济补偿,减轻负担。

保险是换取确定性的手段。经济学原理可以理解为:通过缴纳保费换取未来财务状况更大的确定性。

打个比方:你家庭幸福,收入稳定,有房、有车、有工厂,当前身价约500万,你未来财富范围可能是〔–100万至1000万元〕,负债的原因是各种意外导致的财富损失,比如工厂失窃、失火,开车造成严重交通事故,再比如家人患上严重疾病要付的高额医疗费用;而通过购买保险,你的未来财富现值的范围可能变成〔800万至900万〕,虽然最大值因为要交保费而变小了,但是你未来的确定性增加了。

所以我只会建议买社保和根据自身情况选择商业保险,而不建议买理财险,这也算是回归了保险的本质。

我们购买保险的目的,不是为了改变我们的生活,而是为了让我们的生活不被改变!

说一个发生在我身上的事:

2017年6月底7月初,湖南省普降暴雨,局地大暴雨。我所在的县级市发生了洪灾。

7月1日晚上,我停在自家车库的车,被洪水淹过引擎盖。后拖到4S店检修,4S店说维修要2-3万元。

我只买了交强险和第三责任险,没有买车损险,这笔钱得自己掏。

有人笑我,竟然不买车损险。我觉得保险,要根据自身实际情况。我平时用车不多,就上下班,一年开5000多公里。白天车停在有保安的机关大院,晚上车停在自家的封闭车库内,而且车库还比周边地势高出半米。

年里程数是别人的四分之一,也就是因行驶造成车辆损失的概率只有别人的四分之一。车绝大部分时间在安全的地方,被损坏的概率也很低。

在我看来,这是个概率问题,60年一遇的洪灾、暴雨半夜来临、水库半夜泄洪都赶到一块了,我只是不幸中招,不买车损险,并不是错误。

这是本系列文章的第二篇。

晴天2017年7月23日写于湖南常宁

以上是原创文章。

文章之前写在我的公众号里的,现在转到雪球上。欢迎扫二维码关注我的公众号。