上一篇文章我们用几个定量指标对A股所有的股票进行了初步的筛选,接下来我们要进行第二轮筛选。

如果说第一轮对选手的身材、体重等指标筛选,那么从第二轮开始就是对选手的智力、性格、品德、学历等等进行筛选了,品德、性格这种指标无法量化,所以这种筛选是定性筛选。

第二轮筛选的依据是“行业”。

对企业价值的判断,有很大一部分是对企业所处环境和行业的判断,企业所处的环境和行业决定了它未来发展的理论最大值。

最理想的情况是企业处于竞争相对不激烈,赚钱比较容易,市场规模巨大,行业内容变化小,能建立竞争优势,会长期繁荣的行业中。

选择行业,要先了解各行各业的特点,行业的差别巨大,有的日进斗金,有的食不糊口;有的竞争激烈,有的大局已定;有的大起大落,有的细水长流;有的古今一辙,有的日新月异;有的方兴未艾,有的日薄西山。

《穷查理宝典》中有一段话,也提到了不同行业间的不同。

芒格说:“许多行业市场最终会变成两三家或者五六家大型企业的天下。但是在一些行业中,没有哪家企业能赚到很多钱。而另一些行业中,则每家企业都很赚钱。”

某些行业市场的竞争比较理性,能给股东带来很多收益,而另一些行业市场的竞争却是破坏性的,摧毁了股东的财富。航空企业的收益经常是负数,因为竞争太过激烈,很难给股东创造财富。然而,在其它行业中,例如说麦片行业,几乎所有大企业都赚钱。中等规模的制造商也能赚到15%的利润,如果是优秀的制造商甚至能赚到40%利润。

行业之间的赚钱差别很大,我们要重点关注那些赚钱比较容易的行业,排除掉那些赚钱困难的行业。查理芒格说“要在有鱼的地方钓鱼”,所以我们要在容易出牛股的行业中“钓鱼”。

哪些行业容易出现长牛股呢?我们来看历史数据:

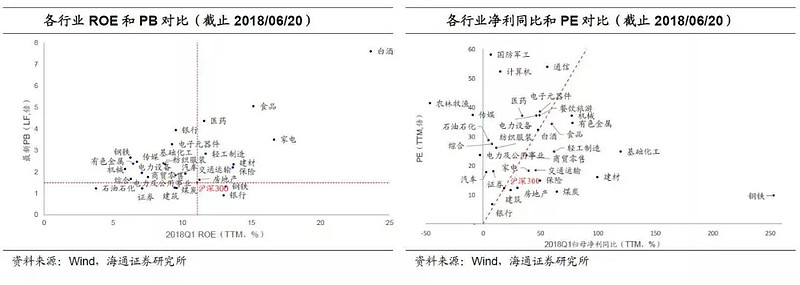

上图为2018年6月 各行业ROE和PB对比 净利同比和PE对比

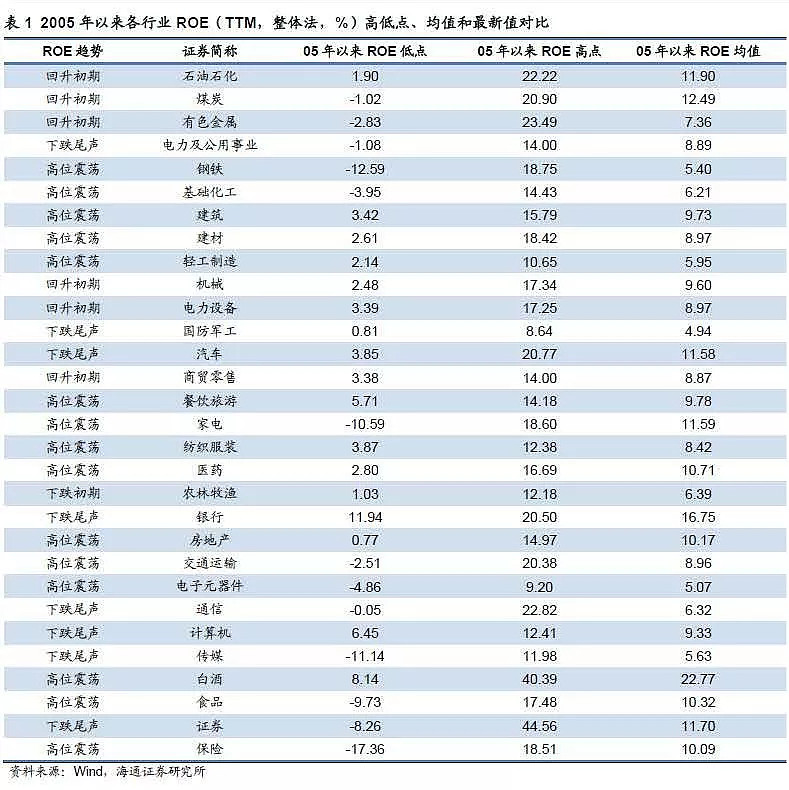

上图为中国2005年至2018年行业ROE均值

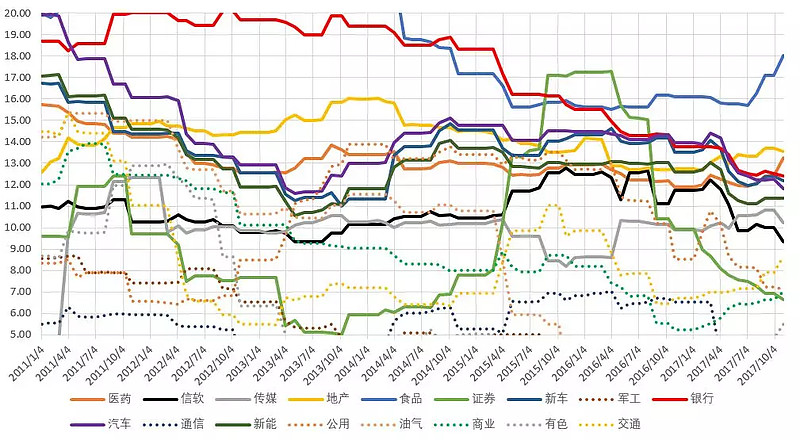

上图为中国各行业2001年至2017年ROE变化情况

从上面这些数据来看有些行业的资产回报率高且持续性好,例如白酒、家电、银行、保险、医疗健康、软件、部分消费品。

有些行业的的资产回报率波动比较大,例如证券、钢铁、煤炭、金属。

有些行业的资产回报率比较低,例如军工、通信。

造成这种情况的原因很多,下面就几个行业的特性谈谈我的看法:

消费品行业。很难一家独大,因为人的认知各不同,不同人会选择不同的产品。宝洁公司发现了这个问题,采取了多品牌战略,不同品牌针对不同人群,我们平常在超市看到的各种品牌的日用品很多是一家公司的。很多人不知道,潘婷、飘柔、海飞丝、沙宣是同一家公司的产品。即便如此,宝洁也未能垄断整个行业,当前的中国市场占有率约30%,其它的企业总能抢到它的市场份额。所以在消费品行业,竞争相对不那么激烈,满足了一部分特定人群的需求,企业就能从市场上分到一杯羹。

航空业。无法提供差异化产品和服务的行业的竞争会很激烈,利润会比较薄。航空业服务无非是将顾客从A点送到B点,虽然有商务舱,但还是很难提供有价值的差异化服务,大部分顾客对价格很敏感,价格战在航空业是常事。另外航空行业也很难通过规模扩张提高竞争力,而且固定资产投入极高,利润波动大。投资这种行业,赚钱的难度比较大。

IT、半导体行业。竞争激烈,而且常出现赢家通吃的局面。例如,微信在社交软件业务上占有绝对的垄断地位。你很难再做一个社交软件来与其竞争,哪怕做得再好都没用,因为用户的迁移成本太大。赢家通吃的还有360、淘宝、滴滴等。半导体行业也是寡头把持,例如因特尔、高通、英伟达等等。

机械制造、采掘、汽车、钢铁行业。这些行业属于强周期行业,与宏观经济相关度很高,宏观经济复杂多变,基本不可预测。这种行业的利润波动巨大、下跌迅猛,需求变化迅速而且周期长,判断周期拐点的难度也较高。另外石化、电力等受政府价格管制的行业存在盈利意外下滑的可能性。

在选择行业的时候一些要注意的问题:

1.注意行业发展的确定性。

十年前,全球市值前10名主要还集中在能源、金融等传统产业。现在苹果、谷歌、亚马逊、谷歌等高科技与互联网企业的天下。虽然这些高科技企业的涨幅惊人,但如果你搞不懂它,不要去投资。

不要只看到高科技股票的高涨幅,殊不知科技企业前期是一将功成万骨枯,后期冷不防就被新来的颠覆。当年的诺基亚、雅虎如今何在?你没办法知道自己投资的企业未来如何,哪怕它现在如日中天。

IT行业变化太快,连企业创始人也看不清未来。2000年,马化腾看不到QQ的前途,想300万元卖掉QQ。2003年,任正非也想75亿元把华为卖给摩托罗拉。很多人看了几篇研究报告,就觉得自己能预知某IT企业的未来,这是自欺欺人。

2.注意时代背景。

在不同的时代背景下,不同的行业发展情况会不同,有的行业在某个时代会蓬勃发展。例如,90年代末期的家电企业,四川长虹、青岛海尔等等;2000-2005年的钢铁和公用事业企业,宝钢股份、华能国际等等;2006-2008年的交通运输,上港集团、大秦铁路;2009-2019年的房地产业,碧桂园、万科等等。

国家统计局的数据显示,2018年我国人均国民总收入达到9732美元,高于中等收入国家平均水平。2018年末,我国常住人口城镇化率为59.6%。

未来的情况是城镇化的继续,消费升级和老龄化,因此我认为一线城市的房地产业会继续繁荣,第三产业会高速发展。

3.注意行业的生命周期。

行业的生命周期大致分为幼稚期、成长期、成熟期和衰退期。我们投资的标的应该处于成长期和成熟期。通常来说传统行业成熟期的时间会特别的长,高科技行业的衰退期会很猛烈。当一个行业从增量市场转为存量市场的时候,行业就会进入成熟期,竞争会加剧,之前没有建立护城河的企业就会被淘汰出局。

一些著名投资人对行业选择的观点:

巴菲特曾经说过“不碰带轮子的生意”,也就是汽车股、航空股、运输股都被他排除在投资标的之外。巴菲特最成功的几笔投资,可口可乐、华盛顿邮报、运通、喜诗糖果,都跟消费有关,都不是科技股。

而中国的著名投资人董宝珍更进一步说“制造业不值得投资”。他的理由是:一是制造业的总体利润率很薄。二是成为伟大企业的概率很低。三是行业多变容易被颠覆,智能手机颠覆了诺基亚,数码相机颠覆了柯达。

董宝珍还有一句话“多投资做‘吃喝玩乐’业务的企业,多投资给人们提供享乐的企业。”

我是这样理解的:董宝珍的观点契合了尼尔•波兹曼的《娱乐至死》这本书中的一些观点。

社会从过去的物质匮乏到现在的过剩,今天只要20%的劳动力就能生产全世界所需的各种生活品。虽然在很多发展中国家还有40%的人在从事农业生产,但实际上只要采用新的技术农业人口不需要超过5%(美国和欧盟不到2%)。

至于工业品,只要中国开足马力生产,全世界的商品都可以制造出来,现在不再是生产力不足,而是市场不足。

生产力水平提高,很多人不再需要从事生产,但也不会闲着,人毕竟是有思想的动物,不会满足于吃饱了饭就完事,多余的精力总要消耗掉。于是旅游、餐饮、体育、游戏和各种取悦人的服务业就会越来越繁荣。今后企业无形资产的重要性也会进一步增加。

该选择哪些行业,我没有给出明确的答案,只有参考数据和大概的方向。有些行业的投资难度比较大,有的比较容易,我们要选择容易的,自己能弄明白的行业。

最终选择投资什么行业,取决于投资人的对某个行业的了解程度,取决于投资人的能力圈。

定量和定性分析已经完成了,接下来我们要观察企业的一些细节,进行第三次筛选,我们下篇文章再聊。

2019年7月5日写于湖南常宁

@今日话题@雪球达人秀 $上证指数(SH000001)$ $创业板指(SZ399006)$ $深证成指(SZ399001)$