周末闲来无事,再来聊一聊正丹的确定性与不确定性。

确定性1,TMA供不应求。

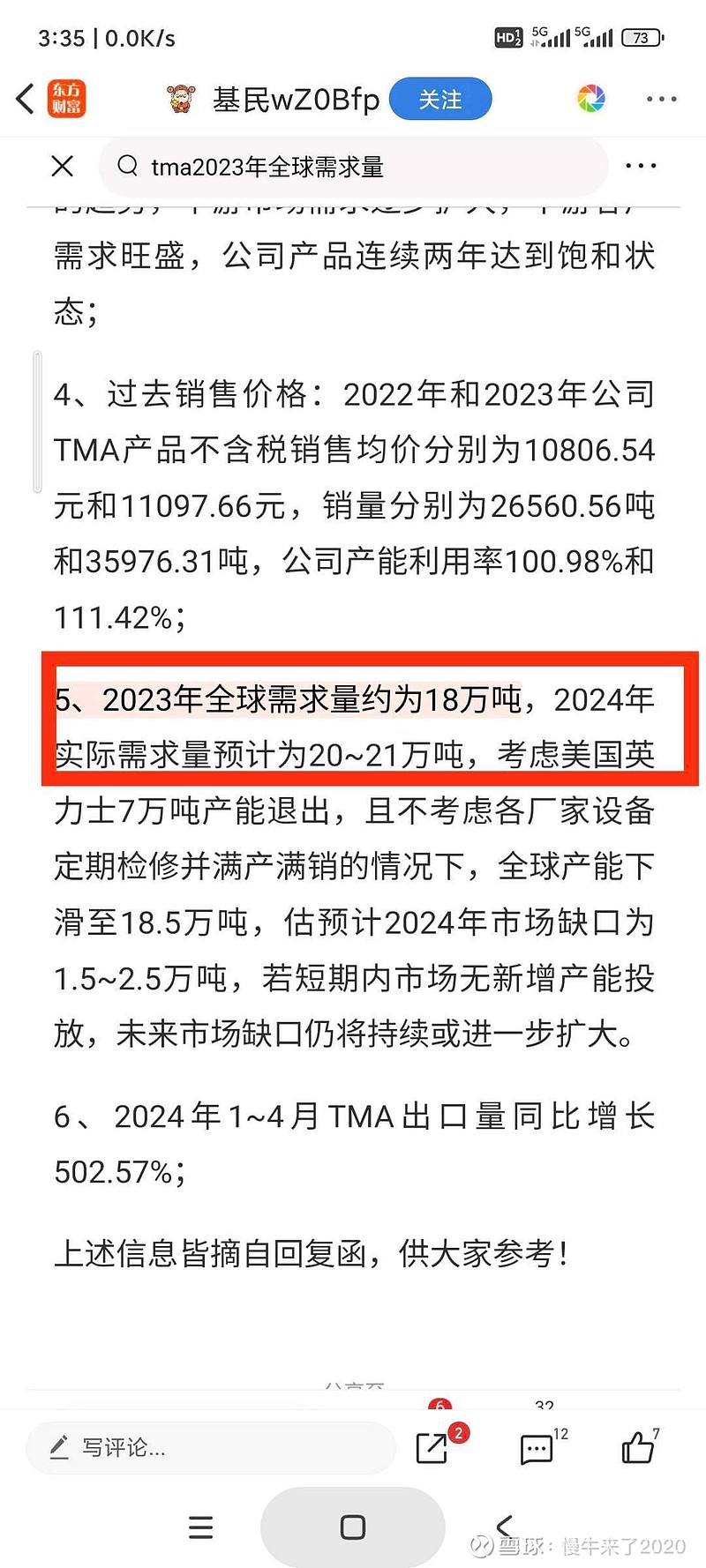

目前TMA全球总产能是18.5万吨,预计今年总需求19万吨,明年总需求20万吨,缺口不大,如果国内三家都超负荷生产,今年基本实现紧平衡,明年则是三家都超负荷生产估计缺口也有接近1万吨。泰达已经连续三年超负荷生产,明年会不会被动停机检修?如检修,则明年缺口更大。

确定性2,正丹的产能今年二三四季度合计将超过7.5万吨。

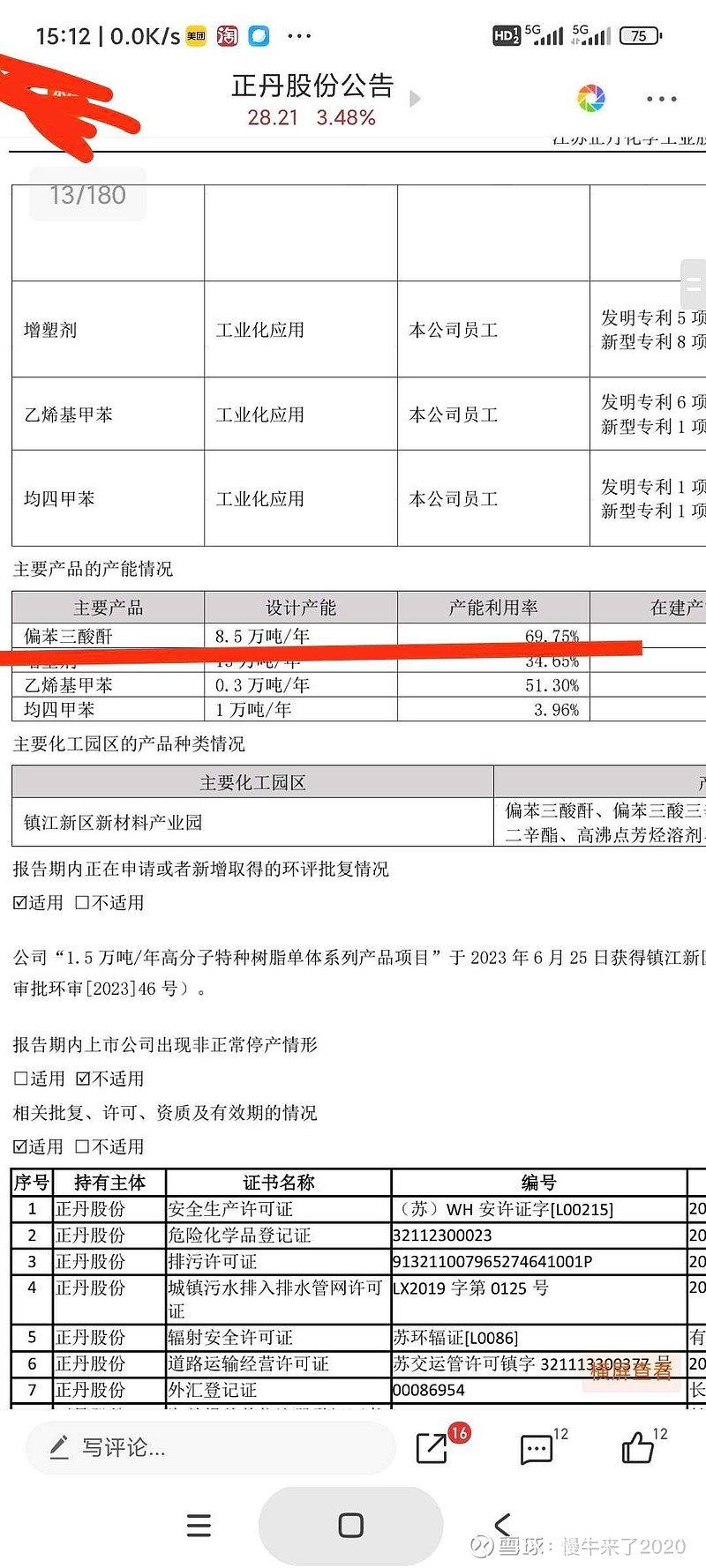

查看正丹的23年年报,TMA实际产能利用率只有69.75%,考虑一季度营商环境和去年差别不大,推测正丹一季度TMA实际产量约为1.5万吨。由于4月份开始产品供不应求,生产线必然超负荷生产,按照全年产量9万吨计算,正丹后面三个季度平均每个季度TMA的产量均约为2.5万吨。

确定性3,季度净利润环比逐季增加。

已知第一季度净利润0.6亿。第二季度TMA出口➕国内平均销售单价按照3.5万计算,每吨净利润约为2.2万,产量2.5万吨,合计净利润为2.2*2.5=5.5亿。

第三季度销售均价按5.5万计,平均每吨净利约4万,故第三季度净利约为4*2.5=10亿。

第四季度每吨出口➕国内平均售价按照6.5万计算,每吨净利约为4.7万,第四季度净利润约为4.7*2.5=11.75亿。

正丹业绩不仅将逐季上升,而且今年净利预计约为0.6+5.5+10+11.75=27.85亿,对应目前市值150.3亿亿,折合全年的动态市盈率为5.4倍。

确定性4,明年的业绩将更加炸裂,市盈率更低。

明年一季度净利润约为12亿,目前市值对应明年一季报时的市净率约为3.13倍。然后正丹就不挣钱了吗?

如果像英科医疗、九安医疗那样,疫情一过,净利润断崖式下降,环比都能跌70%的话,那么正丹目前市值对应明年一季度净利润3倍多可能没有低估多少。

然而事实上,预计明年全年正丹的净利润可能接近50亿(由于明年TMA缺口仅有1万吨左右,故我预估正丹明年TMA平均售价可能只有7万元左右,而非早前乐观预测的10万元每吨对应明年净利润60亿)。

确定性5,正丹中报和年报后的分红合计预计将达到今年净利润的80%,即不低于20亿,对应目前市值股息率将超达到13%以上。原因有三:

A.今年净利润超过25亿,且正丹负债率低

B.大股东家族合计持股超59%,有高额分红的动力

C.明年净利润更高,而扩建产能需要的投资金额却极少,才3.5亿,现金太多。

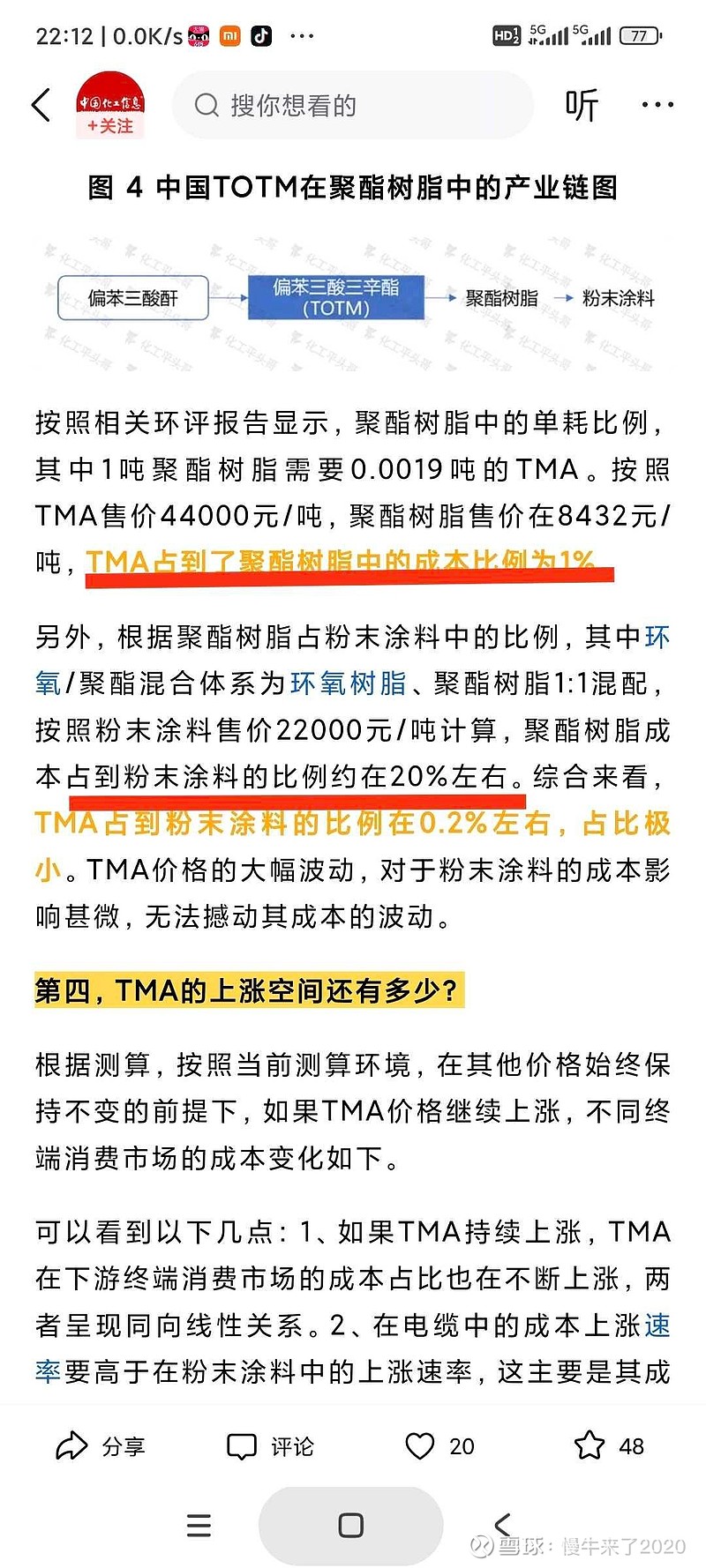

确定性6,TMA暴涨几倍后对下游客户的成本变化仍然非常小。

其中增塑剂的下游行业成本影响不超过3%,且这一块市场目前无任何替代产品,而对聚酯树脂的下游客户粉末涂料来说,TMA暴涨几倍对其影响更是不超过1%,这样的成本差别,任何替代方案都豪无意义。

把TMA比作饭店炒菜用的盐,一点不为过。你说饭店一盘菜几十元,所需要的盐的成本才2分钱不到,盐价哪怕涨到5倍,对于饭店来说,也毫无影响其经营利润,就因为使用的比例实在太少了。因此那些炒作TMA在聚酯树脂行业被替代的,听听就好,妥妥的低智商洗脑。

不确定性1,出口价格是否会涨到10万元以上?有可能。

不确定性2,后年泰达3万吨和正丹6.5万吨产能建好后,TMA价格会不会降回到1.5万元?我认为不会,私人老板最重利益,能高价卖货,这三家的老板不会私下商议来个君子协定?如果是我都会,更何况这些久经沙场的老板。。。

不确定3,股价会不会宽幅波动?必然。原因很简单,看好的人认为正丹目前市值仍严重低估(相比大A其他几千家公司),不看好的人认为正丹已经10倍最低市值,涨高了必须暴跌,否则会导致太多人得红眼病。

不确定性4,会否再来个股Z或者会否迎来超级牛市?这对正丹的短期股价都会有重大影响。

好了,正丹还是那个正丹,是那个目前正在7*24小时开动超级印钞机的正丹。不管你如何羡慕嫉妒恨,你不得不承认:目前的正丹正从上半年的优秀走向下半年的更加优秀以及明年的超级优秀。至于后年会怎样?我们还是先把今明两年过好先吧,后年的事明年底再说呗。

此贴仅献给持有正丹的有缘人,不作为买卖股票的参考,正丹市值200亿后我们再会。。。