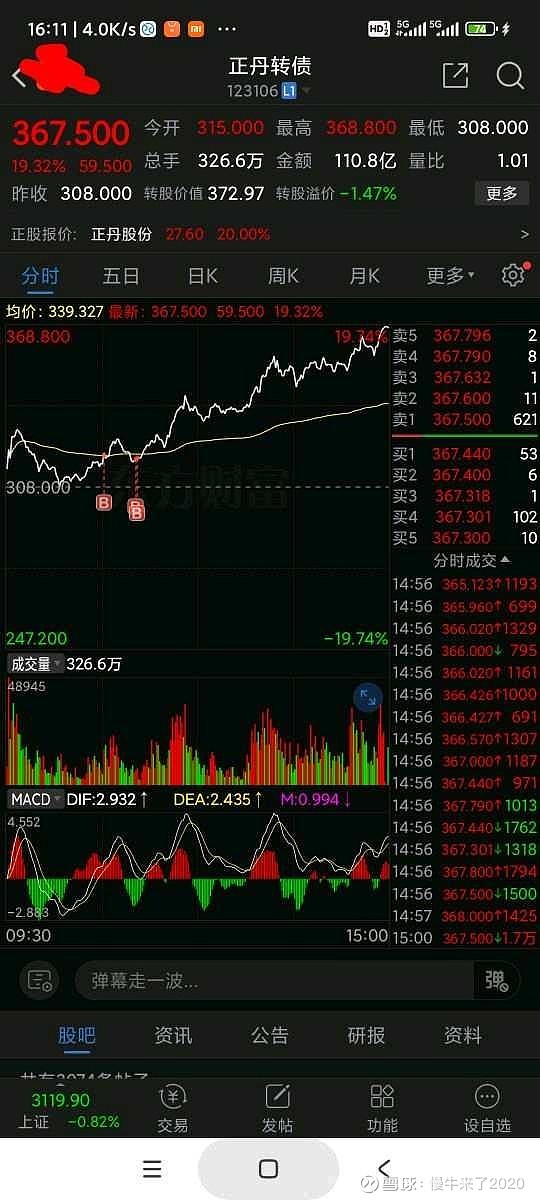

中午发过贴,说昨晚思考了正丹股份的底层逻辑后我今天早盘动用了全部本金加仓正丹,今天股价走势高于预期。

现就正丹的思考分享如下:

1.TMA一年半内的供不应求局面会不会改变?结论是不会改变。那一年半以后呢?可能缓解,也可能仍然没能缓解,要看泰达新材3万吨产能建设能否顺利完成,从证监会给泰达的关注函看,目前泰达压根没钱建设,而且还有其他产品建设3年了仍没完工,大概率也是资金不够的缘故。故这3万吨TMA明年底能否投产仍然是个问号。

那么其他公司来建TMA行不行呢?当然行,但投产更久,至少2年以后才能投产,且还不一定有厂家愿意入局,因为一旦供过于求,则所有厂家都没利润。故大概率不会有其他企业尽来搅局TMA。

结论:到明年底TMA确定性供不应求,后年是否缓解,只能说有可能,不一定。

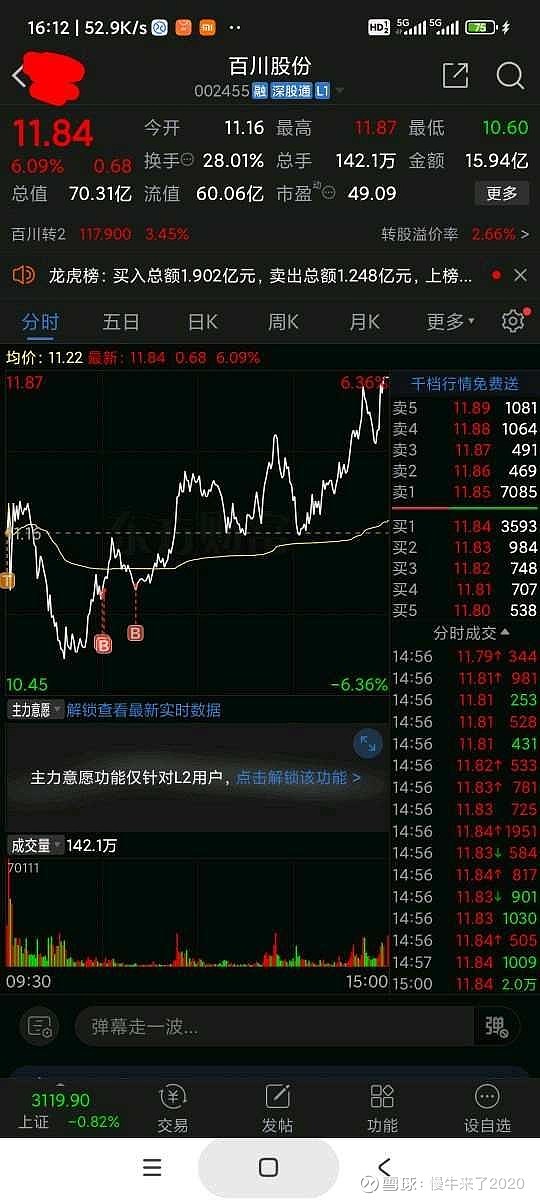

一个产品全球只有3家企业在生产且满产满销仍然供不应求,这种生意简直是爽到掉渣,而正丹又恰好占超过50%产能,而且还是主营业务,没有太多拖累性产品,这点与百川股份有重大区别。

2.当产品供不应求时价格会怎么演变呢?答案只有一个:涨价。涨到多少到顶呢?从16000元每吨涨到现在45000元就到顶了吗?我看未必。

我们知道目前TMA供需矛盾缺口约为3万吨,即20%产能(在正丹、百川和泰达均满产前提下),那么价格涨到多少才能削掉20%的需求呢?

因TMA下游客户用量都不大,对下游客户成本影响很少(就像食盐哪怕从1块钱半斤涨到5块钱半斤,大家仍会照买无误,因为影响不大,但猪肉从15涨到40时大家就会大幅降低对猪肉的需求),故理论上讲,TMA哪怕涨到10万元每吨,下游客户估计需求都难以下降20%。因此,TMA目前45000元的价格肯定不是顶,能涨到多少钱我也不清楚,可能涨到明年底新产能有了,或者到后年,市场价格到10-20万之间都是可能的。

若明年按10万售价计算,则正丹明年净利润预计不低于60亿,若价格更加夸张涨上去,则正丹明年净利润不敢想象。

3.为什么正丹涨幅远超百川?这是因为百川业务太杂,特别新能源上游材料板块可能是木桶短板,故预期不是很强烈。而正丹就不一样了,主营业务就是TMA及TOTM,TMA价格大涨对正丹的业绩暴涨预期远超百川。这也是我今天把所有现金全部用来买正丹股份和转债,只用部分融资购买百川的逻辑。

好了,说了这么多,也仅仅是个人理解,股价走向各方面因素复杂,加上短期涨幅近10倍,是否继续上涨必然是两极分化,大家谨慎看待。

最后,关于正丹股份的价格高度,我个人预期是50元,市值200亿➕,短期内只能看到这个高度,超出部分可能属于泡沫范畴了。

对了,今天三个账户合计浮盈172W,超过5月6日的127W,再创单日浮盈历史新高。。。