看了很多股友对远兴能源的讨论比较激烈,并且多以悲观为主,这里我再写点自己的理解吧。

当然我不是要说服大家买入,更不是寄望于远兴能源近期大涨(反而我希望能再次大跌,好继续加仓,因为我坚信它的未来一定会向好),而是重新梳理自己建仓并长线(3年以上)持有远兴的逻辑。

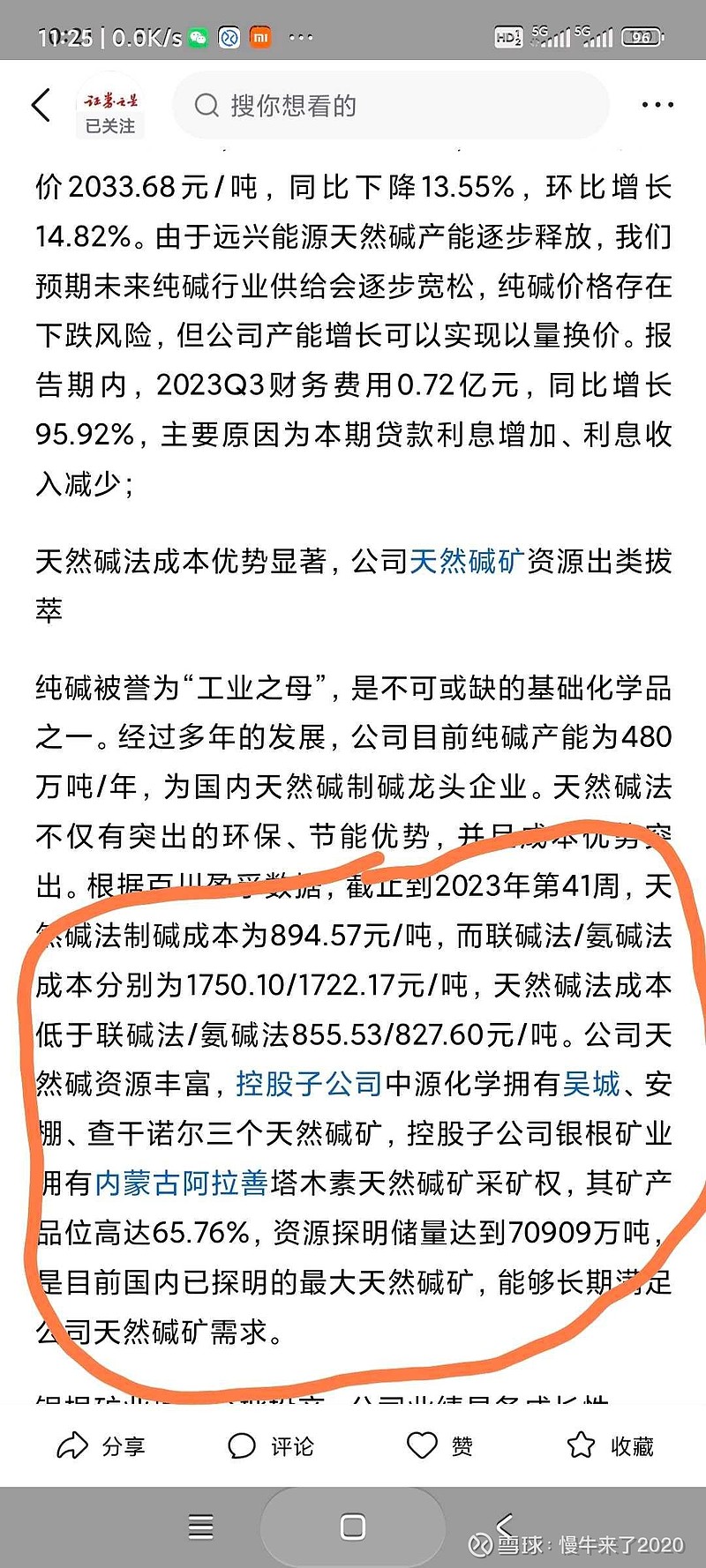

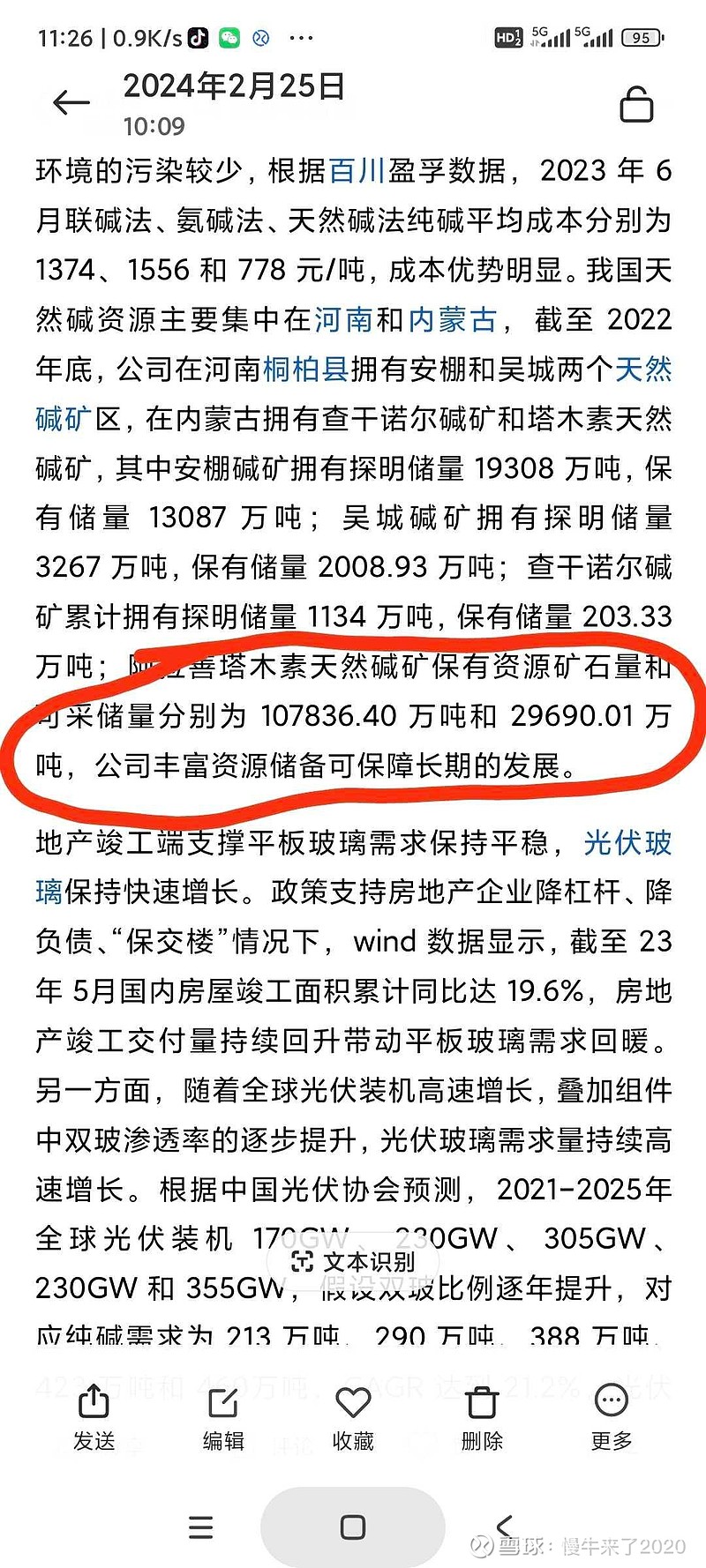

1,农夫山泉有句广告语:我只是大自然的搬运工。结果农夫山泉矿泉水做到行业老大,现在已经很少人记得怡宝了。远兴能源本质上就是天然减的搬运工,并且是5年内唯一的国内天然碱搬运工。远兴能源天然碱储量7亿吨,估值至少130亿,未来20年能给远兴能源带来约1000亿净利润。

2,远兴能源原有的天然碱深度2000米,生产成本不到900元,而阿拉善天然碱深度500米,生产成本降至不到600元,而联碱法和氨碱法的综合成本超过1700元,远兴能源的阿拉善天然碱与其他企业同台竞争简直是降维打击,无论纯碱什么价格,远兴能源今后都注定是暴利的存在。

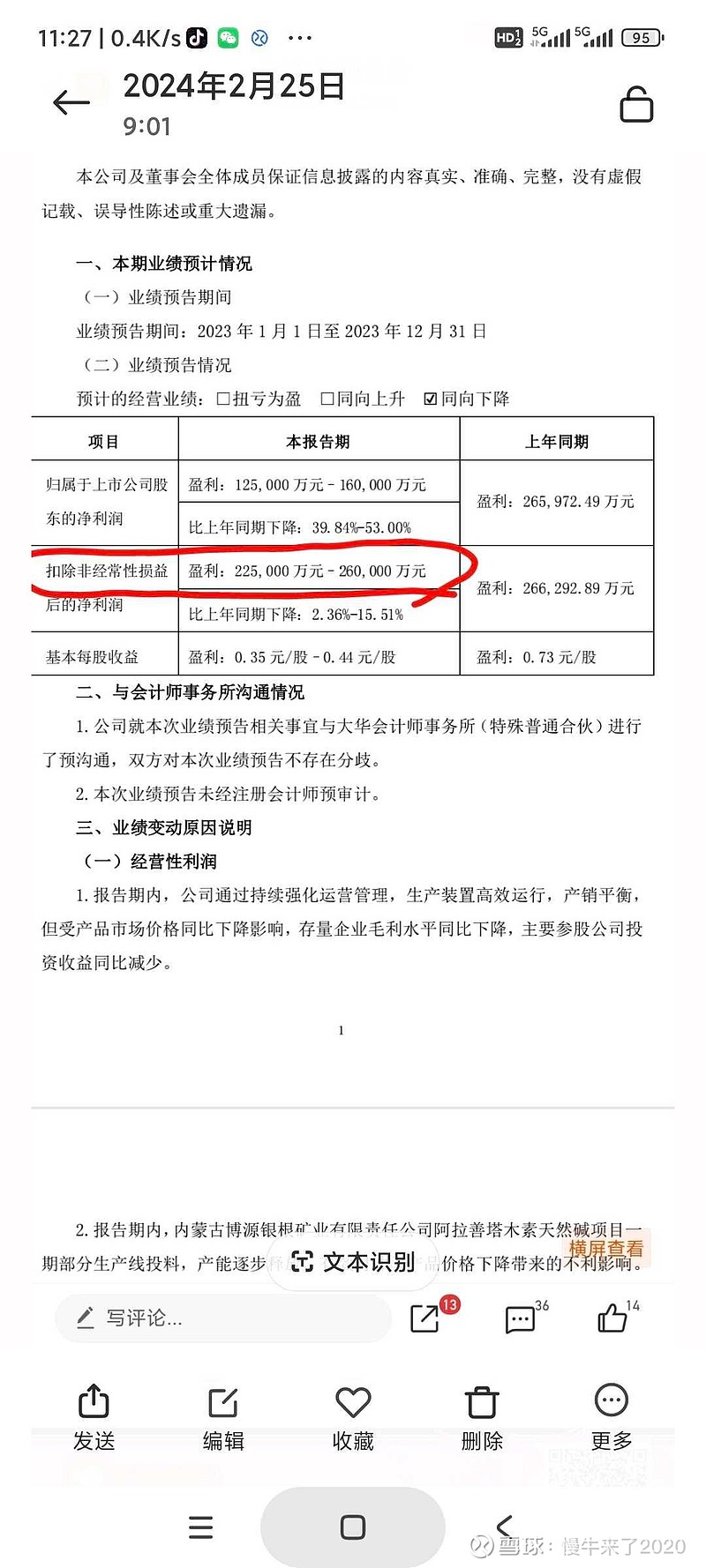

3,远兴能源坐拥7亿吨天然碱,然资产负债表显示无形资产仅有14.6亿,严重少计。按照远兴能源权益60%计算,合理无形资产应该上升至100亿,这样远兴能源的净资产将由目前的136.3亿升至220亿,目前市值219.9亿(股价5.88元),真实市净率仅有1倍。

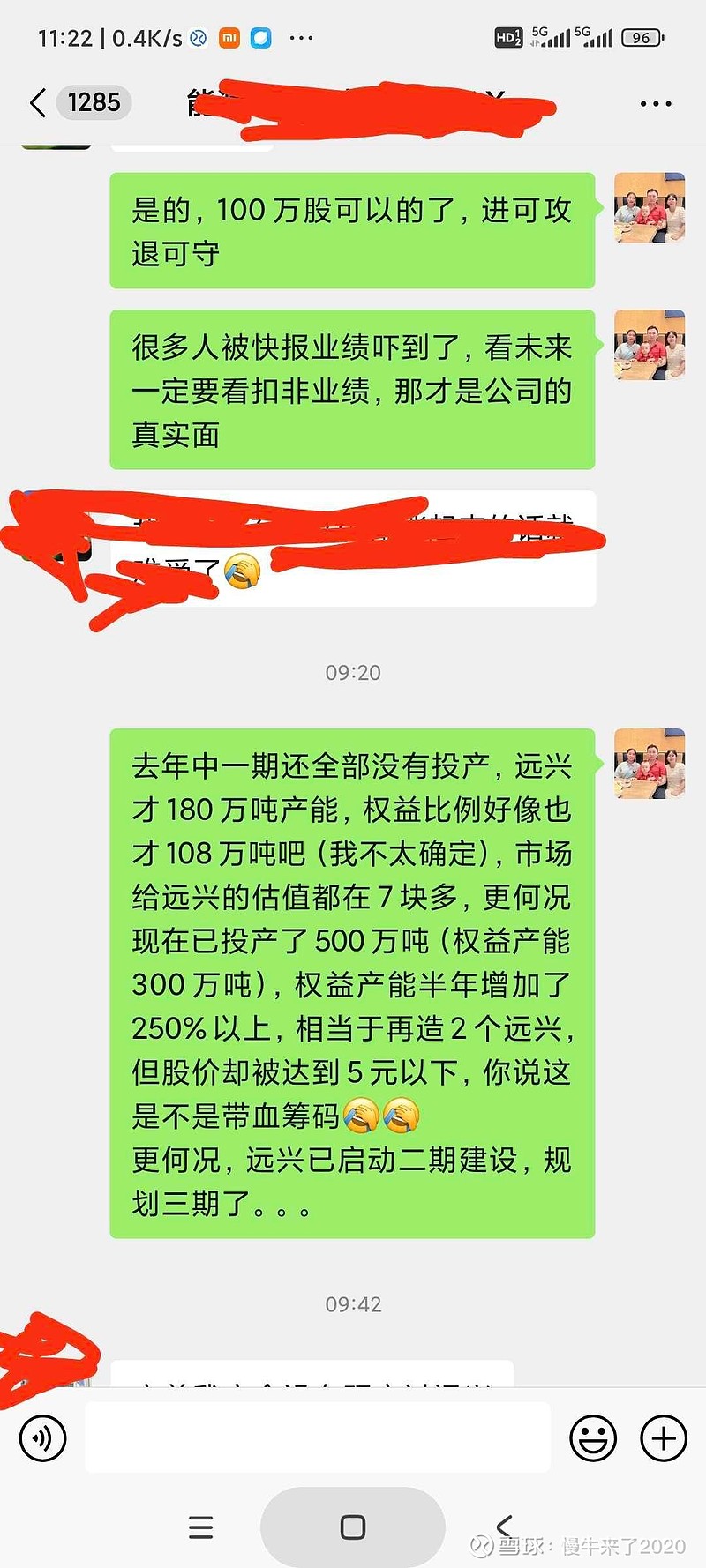

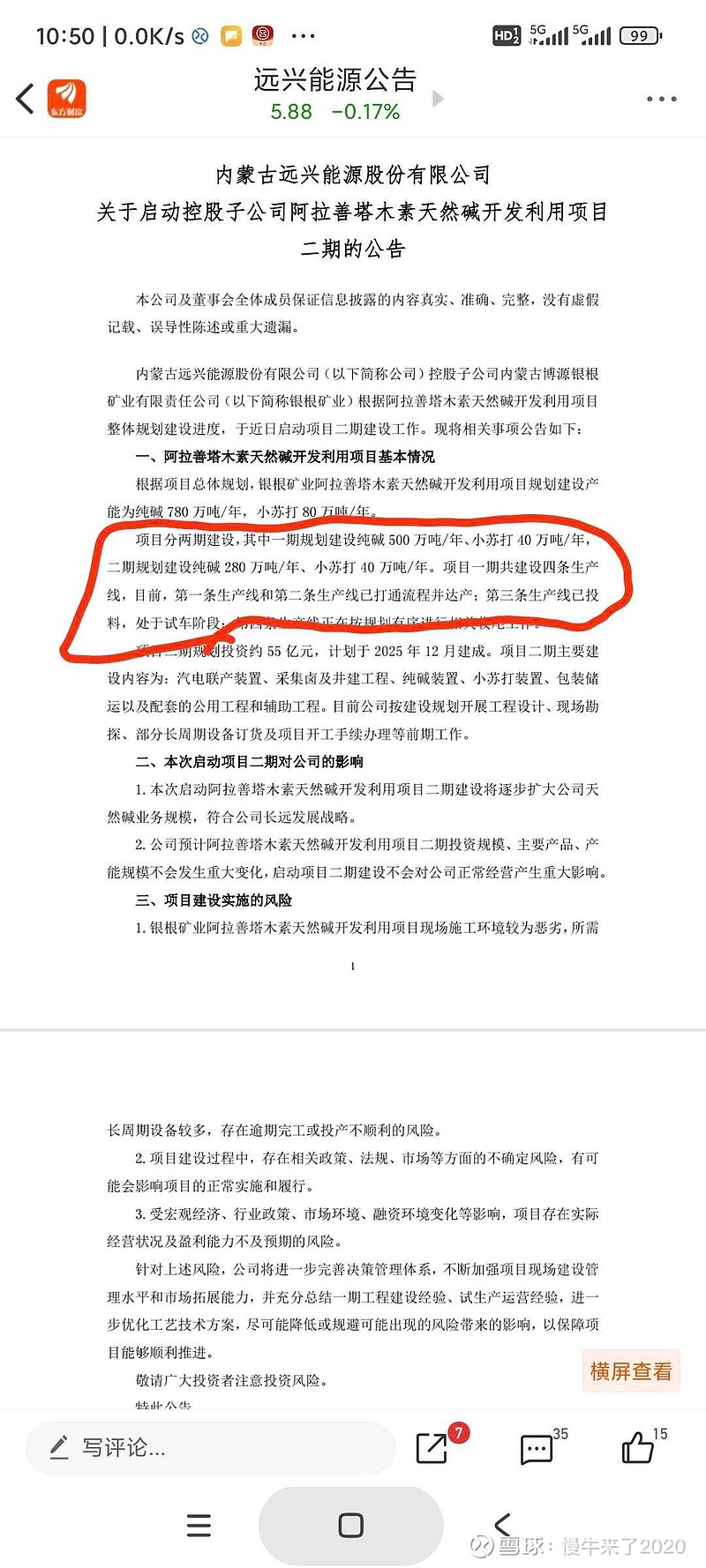

4,阿拉善一期第三条线2023年第四季度尚在试产中,但远兴能源第四季度扣非净利润已经达到9亿元(年报快报平均值23.3亿----三季报15.3亿),环比2023年第三季度4.5亿实现100%增长率,说明第四季度阿拉善2条生产线达产后远兴能源的盈利能力大幅提升,而第四季度远兴能源纯碱的权益产能约为320万吨。

5,今年第一季度已实现3条线达产,二季度起实现4条生产线全部达产,即全部产能达到680万吨,远兴能源的权益产能约430万吨,环比去年第四季度320万吨增长34%。故相比去年第四季度,如果今年平均每吨纯碱降价不超过25%或全年平均售价不低于1900元(估算的),则远兴能源今年的净利润约为去年第四季度扣非净利润9亿*4=36亿,如果纯碱现货价格维持在2000元以上,则远兴能源今年预计净利润将超过40亿元。

好了,一个今年预期净利润可在30-40亿之间、甚至有可能上40亿且实际市净率仅有1倍、今年市盈率预期仅有6倍甚至更低的基础化学行业隐形垄断性碱矿企业,你说远兴能源合理估值应该是多少呢?