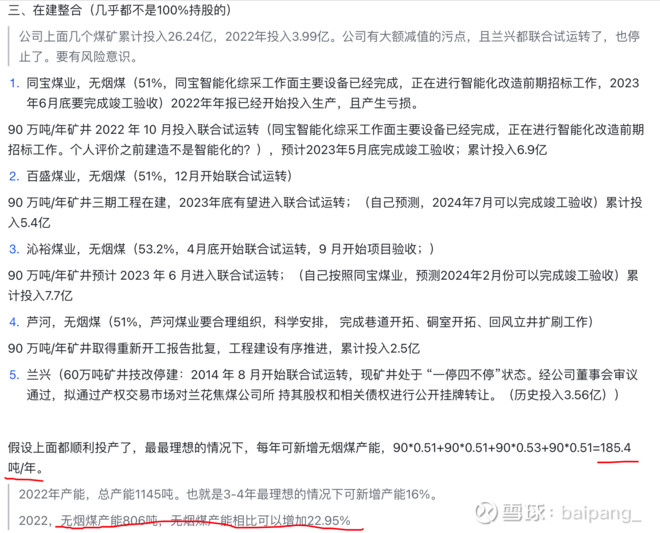

最近刚接触煤炭,翻了2022年兰花的年报。自己整理发现兰花产能,大概无烟煤新增产能,极限在185吨左右。

目前兰花无烟煤产量在806吨,如果再算上焦煤和动力煤产量,新增的无烟煤产量,增幅一定是小于22%的。

如果这么算,因为兰花的产能增加,市值翻倍是不是就不成立了。

不知道哪里算错了,还是没找到点上。希望赐教~

| 发布于: | 雪球 | 回复:33 | 喜欢:1 |

看了你提供的附图,我很受益,以前我没考虑到这些煤矿兰花只占50%的股权,我以前的估算应该有误。

另外,玉溪煤矿产能300万吨,兰花占55%,虽然2022面投产,但2022年产量一直不行,直到2023年下半年才正常达产,兰花2023年权益产量可增加约100万吨。

大宁煤矿产能400万吨,兰花占40%,160万吨,因是参股煤矿,可能没有计入权益产能,如果2025年能拿回控股权,经营数据并进来,则兰花产能和净资产都要增加不少。

兰花保供吨数下降 增加市场煤销售,这些无形中也会增加兰花科创的利润。

最后,我更看重兰花未来三年净利润能达到50-60亿,而非侧重产能增加多少。

大佬可否帮详细列一下兰花2022年权益产能以及到2025年的权益产能明细对比表,这样你可以一目了然了解兰花增产在哪里,增加多少,也让更多还没发现兰花真正价值的同仁们更清晰了解兰花。这方面你比我研究得深,比我专业得多。

2022年无烟煤权益没有806万吨,大概750万吨。2024年除了新增加三个煤矿140万吨权益外,之前的在产煤矿每个增产30万吨,玉溪增加90万吨,共140+120+90=350万吨,350/750=46.7%,大概无烟煤权益增产46.7%