潞安环能预计明后年分红率不低于50%。由于公司负债率不高,利润率高,预计今年的利润在140左右,按照60%来算分红,会在80亿左右的分红!

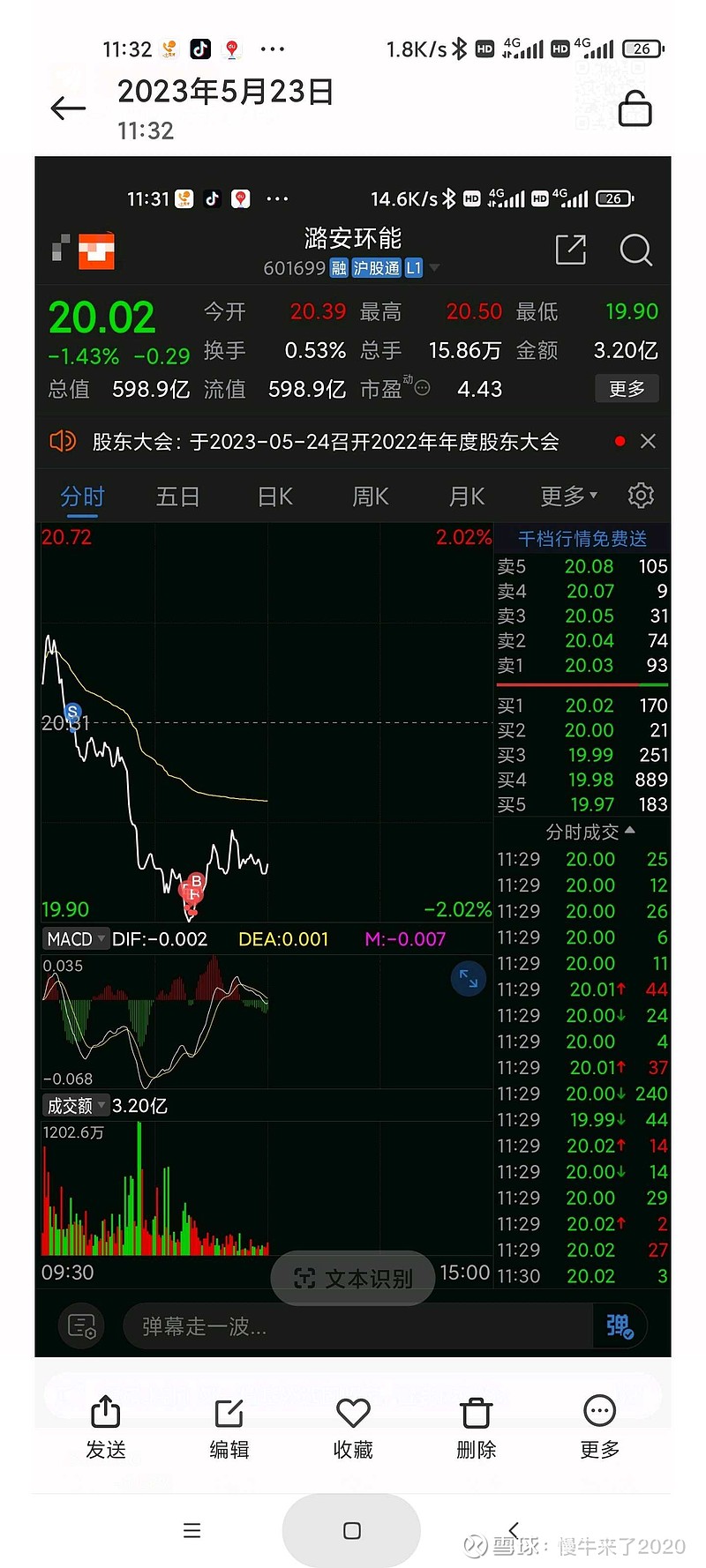

$潞安环能(SH601699)$在山西所有煤炭上市公司中,潞安的归母利润绝大部分和最优质的资产均来自于母公司,潞安以喷吹煤为主营收入;在2023年一季报中,潞安母公司的净利润20.36亿。

价值投资的典范--社保基金2022年第三季度持有1599.99万股,2023年第一季度增仓至3511.67万股,说明潞安具有十足的投资价值。

@慢牛来了2020

$潞安环能(SH601699)$

潞安环能:一、去年各季营收为138.55亿元、144.3亿元、116.85亿元、143.25亿元,对比可知第三季收入少与当时喷吹煤、焦炭价格低迷有关;去年营收,煤炭占91.19%,焦炭占8.77%(注意这个是市场价销售;去年喷吹煤库存23.97万吨,处于低库存,今年很难再降低了(去年全年生产2042万吨喷吹煤);去年归母权益约98.17%,工资池剩下37.12亿元。

二、今年Q1已实行减税,也基本不借钱(很难减少利息支出了,只会增加一点存钱或理财收入〉;今年一季度动用工资池,减少了11.22亿相当于抜高净利润8.26亿,综合考虑后扣除动用工资池后Q1真实净利润为25.54亿元。

三、今年营收为Q1营收118.9亿元,比年报多4亿库存,真实产量营收为122.9亿元;Q1原煤产量1470万吨,约占去年年产量5690万吨的25.83%;假设Q4价格与Q1一样,Q2、Q3一样比Q1差按9折,则全年营收按Q1产量年收x4×95%=467.02亿元;考虑到Q1产量同比增长2.58%,前4月产量同比增1.28%,给予全年产量同比2%进行修正,即全年营收修正后=476.36亿元。

四、先假设Q2、Q3、Q4不动用工资池调节,年内增加产量放到Q4销售;Q2、Q3产量营收110.61亿元,比Q1营收少8.31亿(相当于少净利润6.12亿元,即Q2、Q3净利润为19.42亿元;Q4产量营收为127.81亿元(相当于增加净利润6.57亿元〉,则Q4净利润为32.11亿元。

五、综合所述,全年净利润(Q2~Q4不采用工资池调节)为104.39亿元;平均每月薪酬约7亿元,Q1末还剩25.9亿元,如果Q2~Q4动用工资池15.9亿元进行调节(可多11.71亿元),全年净利润约116.1亿元;因Q1基本上还清借钱,Q2~Q4(扣除分红)可相对增加理财收入的0.8亿元,再次修正后业绩约116.9亿元。

六、由于负债低,资本开支及折旧减少,明年分红60%及以上,即最低可分70.14亿,每股约2.35亿元。

七、以上假设,基于Q3与Q2煤价一样,且Q4与Q1一样进行分析,实际上Q3~Q4煤价可能比假设还高,故预测全年业绩为116.9~130亿元之间,分红超6成,每股可分2.35~2.67元。

按照潞安环能20%净利润复合增长率保守预计,固定分红率,23年24年的分红是85*1.2=102亿,102*1.2=122.4亿。

明年100亿,后年115亿。按照10-15%的增长

明年和后年估计分红70亿左右。大约分红率占22年141亿的一半左右,不考虑利润增长与否,还是相对合理的。(后年的话可以在今年的净利润的基础上分红50%)

今年净利润一定会超过130亿?未必,可以计提之类的,参见中煤22年第四季度……

大佬牛,隔壁雪球官方悬赏666感觉很大的了,你这直接1000,从一季度情况看潞安环能今年又是丰收年,如果按照22年的分红率,今年有望分红100~110亿,明年120~140亿的样子。

潞安的基本面已经发生了改变,管理层也有意识地树立大公司形象,二季度喷吹煤下跌较大,同时应该也是全年业绩最低谷,预计比一季度下降百分之20-30,年报要看下半年经济复苏情况,但考虑到潞安强大的成本控制能力,目前保守估计看全年100-120亿,每股收益3.3-4元,要超过2022年业绩有难度,分红预计维持去年比例,每股分红2~2.4元,股息率12-14左右,

我觉得按照目前的盈利能力,今年分红只会多不会少,大概率100亿左右,落在上下限主要是利润实际增长情况了。