本文主要是根据个人理解讨论一下大V雪月霜对于大北农财务数据的质疑,然后是对于大北农处境的一点思考。首先要说明的一点就是我觉得有质疑声音是好事,可以迫使我们反思公司目前的处境,加深对于公司的理解。希望大家理性讨论,各抒己见,不要无故攻击谩骂别人。

理解大北农,首先要理解大北农的三个板块,饲料产业,养猪还有种业。很多人在对比时会把大北农拿去和隆平高科,登海种业这些种子股对比,其实这是不对的。大北农的主业其实还是在饲料上,饲料产业占营收占比超过70%,从这个角度来看,海大集团才是公司更直接的peer company。尤其是海大也延申了养猪业务,使得这两个公司在主营业务上十分相似,大北农还多了个营收占比1%-2%的种子业务。种子业务营收占比很少,但是十分重要,这个我们后面再提。

雪月霜对于大北农的质疑主要有如下几点,第一点是大存大贷,货币资金和短期借款双高。第二点是短期借款远高于长债,第三点就是“原材料涨价,饲料毛利普遍上升的情况下,为何大北农毛利率下降”。

首先第三点质疑是错误的,饲料的原料成本,包括能量原料(玉米,稻谷,小麦等),蛋白原料(豆粕,鱼粉等),添加剂原料(维生素,氨基酸),这三种成本加起来占饲料成本90%以上,可以说饲料的成本和上游农产品价格息息相关。上游农产品的价格已经涨疯了,玉米,小麦,豆粕几种主要原料的价格节节攀升,都处于近几年以来的高位。下游都是奄奄一息,半死不活,上游根本没法议价,饲料毛利率下跌是必然结果。而且在今年一季度这个毛利率的下跌可能会放大,对应俄乌冲突的影响。横向对比来看,海大的毛利率也有一个明显的下滑。至于你说大北农毛利率凭什么比海大要高,那当然是因为产品不一样啊!大北农目前的产品主要以教槽料、保育浓缩料、乳猪配合料、母猪浓缩料、高比例预混料等为主,大部分都是毛利率比较高的产品。

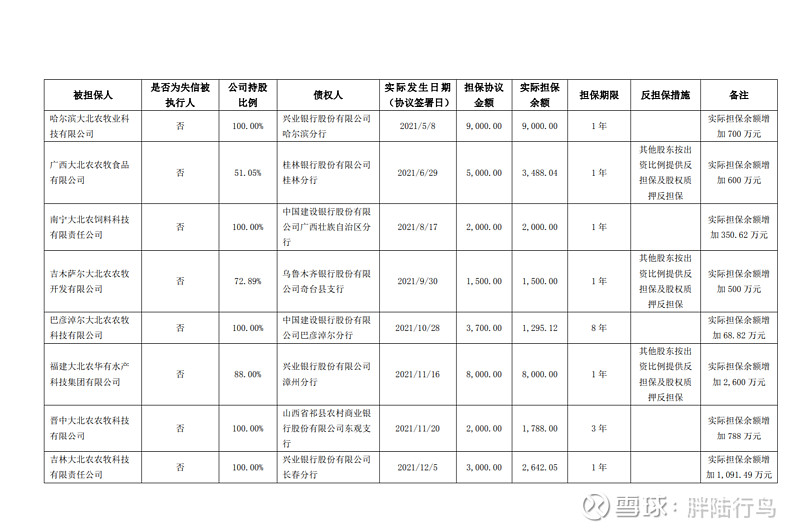

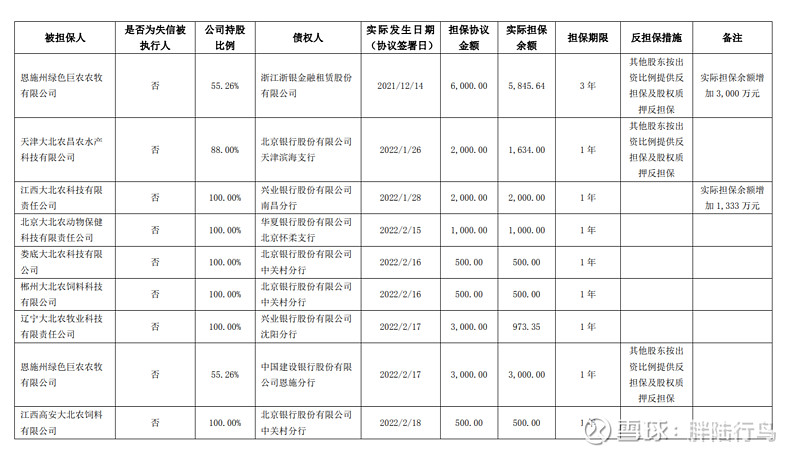

然后就是大存大贷,货币资金和短期借款双高以及短期借款远高于长债这两个问题,其实是可以归类为一类的。大北农为名下子公司提供担保,由于担保期大多数不超过1年,所以造成短期借款较高。大北农会定期发布公司及控股子公司担保进展公告,最近的一期应该是今年3月14号,我截取一部分作为范例

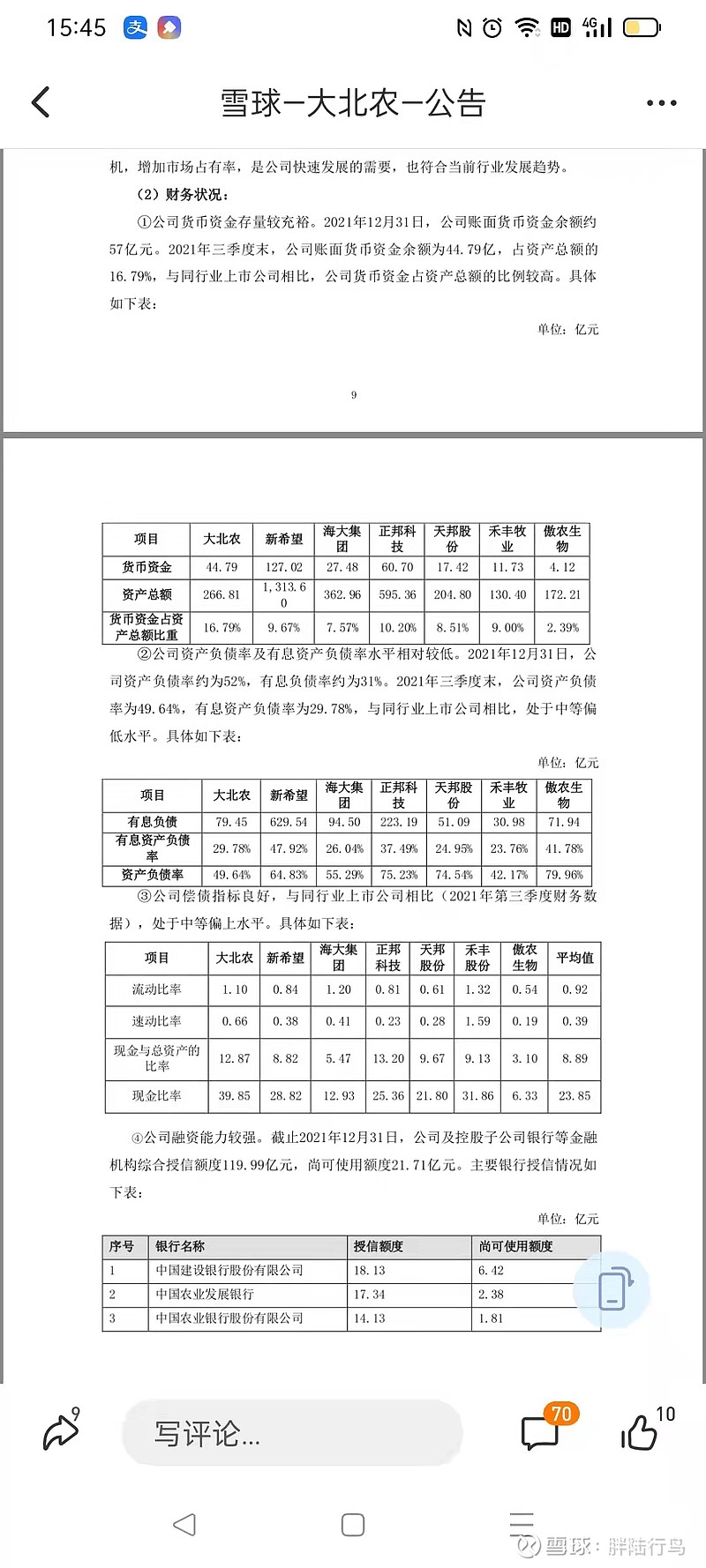

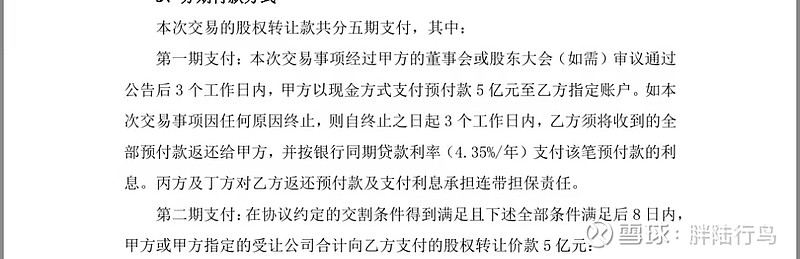

然后是货币资金情况,公司的货币资金余额确实明显优于同业,但是这个货币资金也不是单纯在账面上摆着的,大北农打包收购了正邦的饲料产业,且在公告之日起3个工作日内,大北农就要向正邦科技付出5亿现金(正邦这家伙也是燃眉之急啊)

其实大存大贷这个情况,在收购正邦饲料产业的关注函里证监会也有问,有兴趣的可以去关注函的回复公告里看一下董秘的解答。

至于雪月霜的质疑,其实是比较有想法的,从报表来看公司确实存在这种情况,以至于证监会也提出了相关的质疑。但是他对于大北农个股应该是没有深入研究过,所以在看到他那些质疑的时候我也没有心里一惊的感觉。

总体而言,现阶段压制大北农股价的最重要影响是农产品价格的上涨,成本的上涨在现阶段很难传导到下游,会直接造成毛利率的下降。农产品的上涨无法议价,而且从现在来看还会持续一段时间,现阶段股价低迷是十分正常的。现在持有大北农主要是希望种业能乘转基因的东风,成为公司业务的第三支柱。这样的话,公司很容易打通种业-农产品-饲料-生猪的全产业链,减弱猪周期,饲料周期对于公司的影响,成为综合性的农业科技公司。