企业简介:包装龙头企业,主要生产经营塑胶彩印复合软包装材料(77.86%)、(其轻便、可塑性强,具有高阻隔、耐蒸煮、耐冷冻、保鲜性等特性,且成本较金属、玻璃等包装物相对低廉,广泛应用于食品、日化、医药等领域,对产品具有很强的保护性,能够延长产品的寿命期,减少浪费)塑料软包装薄膜(11.88%)、(应用于食品、日用品、医疗防护、纺织品、电子产品等产品的包装及保护。)包装印刷材料(4.51%)等高新技术产品,国内市场(82.80%)国外市场(12.87%),涉及食品、医药、日化、电子、航空等多个领域。经过近30年的不断发展探索,公司构建了以黄山为产业中心,向全国发展布局,目前,在广东、河北、陕西设立了子公司。是国家火炬计划黄山软包装新材料特色产业基地骨干企业、中国驰名商标认定单位,位居中国创新型企业100强,拥有国家企业技术中心、国家地方联合工程实验室、博士后科研工作站、安徽省115产业创新团队、安徽省工程技术中心等创新资源。(23年半年报数据)

同业比较:

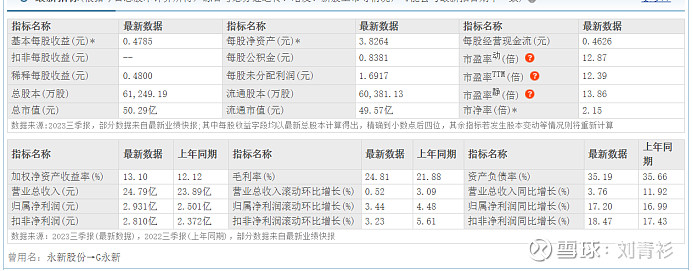

财务指标(23年三季报):

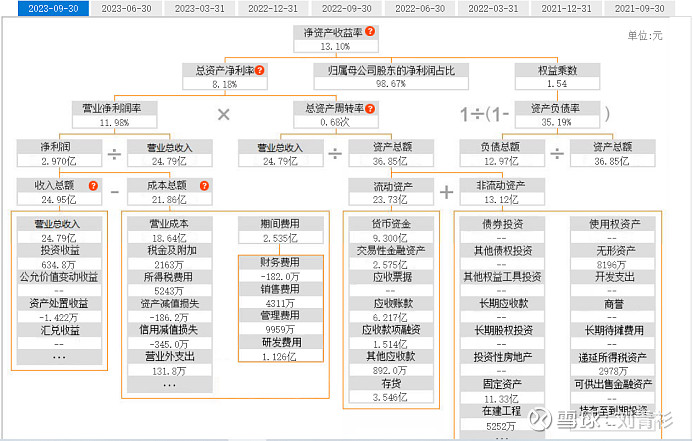

杜邦分析(23年三季报):

行业态势:

塑料包装行业包装行业按照材料可分为纸包装业、塑料包装业、金属包装业、玻璃包装业和其他包装业。2021年度,我国包装行业规模以上企业累计完成营业收入12,041.81亿元,同比增长16.39%,其中排名前三的塑料薄膜制造、纸和纸板容器、塑料包装箱及容器制造分别完成主营业务收入3,514.68亿元(占29.19%)、3,192.03亿元(占26.51%)、1,858.34亿元(占15.43%)(来源:中国包装联合会)。我国包装行业在国民经济中的贡献能力在不断提升,已经成为我国制造领域里重要的组成部分。尽管我国包装行业整体发展态势良好,但人均包装消费与全球主要国家及地区相比仍然存在较大差距,包装行业各细分领域未来还将具有较大的市场发展空间。塑料包装行业服务的产品与消费者生活密切相关。除实用性之外,食品、化妆品、日化产品、医疗防护、电子产品包装材料的安全性也受到消费者的重点关注。随着环保标准的日益严苛,以及下游行业需求精细化的大背景下,塑料包装产品将朝着环保化、功能化、轻量化、可循环、易回收的方向发展,高性能、多功能薄膜行业作为新材料产业的一员,并受益限塑令、新能源等国家层面政策影响,未来将迎来广阔的发展前景。

风险:政策制约,环保标准日益严苛。

机遇:市场需求巨大且日益增长。

企业可能面对风险:1、行业竞争风险(同业竞争)2、原材料价格波动的风险(上游原材料供应)3、新项目投资风险

经营管理:

经营模式

1、采购模式:公司主要原材料一般根据现有订单情况进行采购,对通用材料根据市场价格情况以及业务预计情况进行备库存,辅料每月根据预计使用量进行采购。在供应商选择时,公司会对供应商进行资质审查,符合要求的供应商列入合格供应商名录。全资子公司永新新材 BOPE 生产线的 BOPE/BOPP 产品下线,作为公司支柱产业的彩印复合包装材料的主要原材料实现了自供为主,外采为辅的模式。受益于产业链配套完整,产品创新和工艺革新更快一步,市场竞争力进一步增强,产品盈利能力提升。

2、生产模式:公司生产的彩印复合软包装材料为客户的定制化产品,品种多,交期短,生产管理中心根据订单情况进行排单排产,然后由各个制造部根据生产计划组织生产。为了保证产品质量、保障食品安全,公司一直围绕着产品的生产工艺、新产品的产前设计、常规产品生产过程的不断优化,贯穿“下一工序就是客户”的全过程质量管理理念,从原料受入、生产各工序的在线质量监控、离线质量监控、过程巡检、成品的对标检验等做好质量把关工作。从源头把关、过程监控,为客户提供安全放心的产品。

3、销售模式:目前,公司的客户以国际和国内一线品牌为主,与其直接建立合作关系。在开发新客户、新产品中,一般由业务人员获取客户端需求传递到技术中心,由技术中心专人根据需求进行针对性的产品研发、试制,提供样品给客户试机,部分黄山永新股份有限公司客户会采取现场审核等方式来进行实地考察的准入流程,达标后进行批量下单。公司营销部具有完整的销售业务体系,专人负责市场开发,对接客户,并配有营销内勤人员对具体的订单进行跟踪服务。

重点关注:公司支柱产业的彩印复合包装材料的主要原材料实现了自供为主,外采为辅的模式。受益于产业链配套完整,产品创新和工艺革新更快一步,市场竞争力进一步增强,产品盈利能力提升。

核心竞争力分析

1.品牌优势:黄山永新股份有限公司作为国内包装方案的解决者和提供者,注重技术创新和服务,引领市场消费,加速市场的迭代升级,在与跨国快速消费品企业、国内快速消费品头部企业、上市公司的合作中,客户对公司的认知、认同感在提升,并拓展到海外市场,为公司立足国际市场奠定基础。

2.产业链完整优势 公司一直积极实施“纵向一体化”发展策略,持续稳健的推进自建或并购延伸产业链,提升技术平台,完善配套生产,降低生产成本,确保产品良率和品质稳定性;另一方面,公司功能薄膜新材料开发能力增强,逐渐形成优势互补,公司抗市场风险的能力增强,有利于稳定、提高毛利率水平。

3、科技研发优势:立足主业,大力创新,提升研发水平,与客户分享新技术带来市场升值。不仅培养了公司自己的科研团队,还建立了一套较为科学的研发系统,在注重自主研发的同时,通过合作开发及引进消化,增强了公司在业内的优势。报告期内,公司核心竞争力未发生重大变化。

护城河:成本领先+一定的技术壁垒

股东分析

奥瑞金科技股份有限公司和北京奥瑞金包装容器有限公司(同行业单非同一细分领域:金属包装,股权质押多但财务状况差)

MEGA POWDER COATINGS LTD 美佳粉末涂料有限公司

大永真空科技股份有限公司

股东行业关联度较高

财务分析:

资产负债表:

资产质量:优(现金流良好)

资产结构质量:良(有较多应收账款,但是优于同行)

盈利质量:优(持续经营利润增长与经营活动现金流量净额步调一致)

偿债能力:优(低负债)

盈利能力:优

营运能力:优

成长能力:优(下行经济背景主营业务稳健增长,上游供应打通有助于降本增效)

利润表:

聚焦主营业务,成本降低,现金奶牛。对外投资主要为低风险券商理财。

现金流量表:

经营:持续盈利能力强,现金奶牛。

投资:主营业务:研发+固定资产,对外:券商理财。

融资:现金流很好,低负债,反馈股东意向强,分红可观。

估值:个人偏定性估值看好未来,8元算合理区间,期待10%年化收益。

主要优势:行业雪足够厚,扎根细分领域,好的利基。

主要风险:行业竞争,门槛不高。