长江和记实业有限公司是业务遍布全球的大型跨国综合企业

长和多元化布局四大业务:港口、零售、基建和电讯,覆盖全球50多个国家和地区,李家擅长资本运作,2023年长和与长实的收入分别有86%和44%来自海外,带来了更为多元和分散的资产根基。

长和的资产收入大部来源于欧洲占比约50%,亚太包括澳洲占比约17%;国内及香港占比约14%;

长和的业务收入占比,零售业务占比40%,电讯业务占比21%,财务投资18%,基建占比12%,港口服务占比9%;

长和的EBIT(即未计利息、所得税、折旧及摊销前的利润。主要用于衡量企业主营业务产生现金流的能力),零售业务占比22%,电讯业务占比7%,财务投资22%,基建占比12%,港口服务占比33%;

长和截止到6月,市值1480亿元。收益总额为4,616亿港元,同比上升1%。股东应占溢利为235亿港元,同比下降36%,撇除2022年一次性收益比较,基本盈利减少9%。EBITDA跌10%至1,273.09亿元。每股盈利6.14元。派发每股末期息1.775港元,同比下14.9%。派发每股全年股息2.531港元,同比下降13.5%。 以现价计38.6元计 市盈率6.3倍 股息率6.5%。

集团流动资金及财务状况保持稳固。撇除2022年出售英国发射塔资产所得款项,2023年之基本自由现金流较去年增加12%。综合现金与可变现投资合共为1,431亿,银行及其他债务总额为2,749亿,综合债务净额为1,318亿,以及债务净额对总资本净额比率16.1%!

跨国综合企业,五大业务板块孰优孰劣?

一、基建:长和最赚钱的业务,还是基建业务,基建部门EBIT增加了4%,为196亿港元。长和通过控股$长江基建集团(01038)$ 75%权益,以及于六项共同拥有基建资产的直接股权所得的10%经济收益。

长江基建的投资组合包括能源基建、交通基建、水处理基建、废物管理、转废为能、房屋服务基建与基建有关业务,遍及香港、内地、英国、欧洲大陆、澳洲、新西兰和北美。同时,长江基建还是港股上市的国际能源投资公司电能实业(00006.HK)的大股东。

对于基建业务,因为本人不在欧洲生活,无法点评,个人感觉,水、电、气等均为消费者日常生活所必需,负面影响有限,而且能够产生稳定的现金流,可以说是经济下行时期重要的风险对冲。但是,笔者也不懂,欧洲的基建老旧,是否在运营期有挺大的资本开支?

反思想一想,这些不用懂,用长江基建集团的市值估算价值就不会错:长基市值1148.94亿,长和75%权益,这部分至少值860亿;

二、电讯:三大运营商日子还不错,欧洲电讯运营商这几年够衰的,长和以“3”网络在意大利、英国、瑞典、丹麦、奥地利及爱尔兰等欧洲国家经营业务,并持有港股上市公司和记电讯香港(00215.HK)的多数权益,后者为港澳地区的电讯运营商。

CK Hutchsion Group,EBIT 下降了78%,为32亿港元。和记电讯亚洲EBIT下降了72%,为24亿港元,业务继续受到能源及员工成本上涨影响、出售英国发射塔资产带来全年10亿港元的服务费、能源成本上升及其他通胀影响、以及随着扩展网络所带来之其他网络成本增加。一句话:成本压力山大!

不过,李超人自有他的卓越的投资学:昔日买有买的道理,今朝卖也有卖的理由,在2020年长和系洽谈出售欧洲无线铁塔时,有人就注意到,长和主席李泽钜可能把电讯运营商Three UK放到计划抛售的篮子里,出售及变现资产,今年早些时,传出出售意大利電訊Wind Tre 60%,预计可从中套现约30亿欧元,即整间 Wind Tre估值50亿欧元。可惜的事计划遭有关当局反对而吿吹!看来李超人在欧洲还得加强政治经济学,不然入局容易出局难!看到这,想起几年前国内潘总买SOHO,也就释然了,欧洲出售资产也不是这么容易!

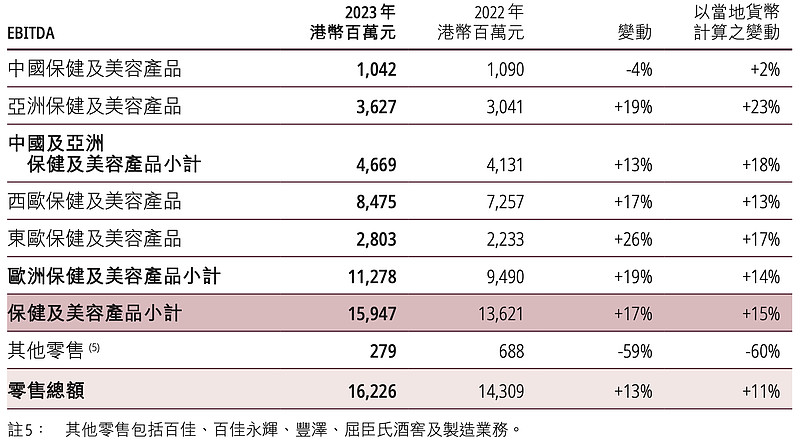

三、零售:屈臣氏,为何成了落后代名词?长和的零售部门主要由屈臣氏集团旗下公司组成,也包括持股75%的香港百佳。零售部门在28个市场经营16,491家店铺,较去年增加2%。EBIT增加了17%,为138.5亿港元。

亮明观点,屈臣氏只是这头大象,在中国,踩到了泥坑里,中国美妆保健的业务究竟有多卷,估计是屈臣氏海外这些高管是无法想像的,从线下卷线上,从品牌战卷到价格战,电商从渠道电商转到直播电商到抖音快手内容电商,想杀出条血路来,岂能是屈臣氏大象般的躯体能玩得转的,国内的164亿的销售,还得跌,门店还关,这是趋势!

屈臣氏带着中国的运营基因,哪怕只学10%-20%,卷到欧洲、亚洲,不成问题,做为运营平台综合店,如果能帮助国内美妆品走向海外,丰富的品类,极具性价比商品,搞点抖快内容电商的运营皮毛,在海外卷个三五年,保持单位数率成长,问题不大。

零售业的潜在价值在于现金流贡献,生意额度越大,现金流就越充沛,屈臣世这头现金奶牛,尤其在当今海外的高息时代,会深受银行的青睐,现金流这么强,融资利息都会优惠些!长和有屈臣氏集团3/4权益,按自由现金流折现,保守估计也应值1300亿元。

提一嘴,2014年以440亿元出售屈臣氏近25%权益予星加坡主权基金淡马锡,过了10年,屈臣氏75%权益不值1300亿么?

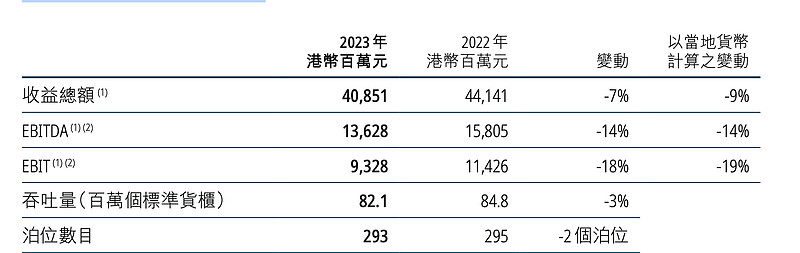

四、港口及相关服务:长和的港口业务渊源流长,到现在,长和的港口业务已遍布亚洲、中东、非洲、欧洲、美洲及澳大拉西亚,遍及26个国家共52个港口。长和控股和记港口集团旗下公司之 80% 权益及在新加坡上市和记港口信托之 30.07%权益;纵观世界近现代发展史,每一阶段全球性的主要金融中心,无不是在全球性航运中心的基础上发展而来,成为航运中心不仅仅取决于港口自身,还与腹地的经济发展程度、产业发展情况;

香港的金融地位这个笔者不好评价,只说业务量,高峰期曾占全球货柜码头呑吐量近10%,但时移势易,港口吞吐量减少了80万个标准货柜,全球排名由高峰期第一, 降至今年排第十一,集团通过分拆上市,已大大减少相关业务投资,加上行业本身的不景气,亦难已担当重任,只能为集团提供9%收入及16%EBIT贡献。这部分业务没亮点,没成长,没大的资本开支,只能提供现金流,EBIT每年按90亿,估值给保守也值500亿!

五、财务及投资业务,该版块收入及盈利都颇为波动,但涉及的EBIT份额却不少,况且这部门的资产亦较为复杂,包括集团所持现金的投资回报,以及和记黄埔(中国)、和黄医药(00013.HK)、与赫斯基合并的Cenovus Energy、从事出版业务的上市联营公司TOM集团(02383.HK)、欧洲香水及化妆品零售商玛利娜、长江生命科技(00775.HK)以及和记水务。

而最值钱的应是持有加拿大能源企业赫斯基能源16.5%股权,2024年加拿大能源板块上涨21.44%,涨幅据各大板块之首,其中市值529亿 加元的综合性石油和天然气公司,加拿大第三大石油生产商赫斯基能源(TSX:CVE)的股价今年迄今上涨29.9%至28.52加元,目前股息率1.98%,这部分如果套现,可套现约为447億港元;

笔者看法,赫斯基能源投资,不是主业,倒不如高位卖出套现,就算用来减债,每年都省到最少20亿元利息支出!不失是个好投资,希望李超人有生之年,可以给这项投资画个句号。另外说一下,不光长和占有赫斯基能源16.5%外 李嘉诚家族私人也持有赫斯基能源12% 合共28.5% 他们是大股东之一,在石油这项的投资赚钱能力,比肩巴菲特!

总结:长和系一代不如一代,时乃弱者借口,运乃强者谦辞!

回顾十年前,2014年,长和实业的前身和记黄埔,当是属于资产丰厚兼优质,盈利支柱来自地产及酒店、港口码头、电讯、零售、能源及财务投资等部门。当年和记黄埔总收入为4214亿元 EBITDA 988.7亿元,总资产8834亿元,总负债3643亿元,股东权益4265亿元,另有永续资本债券396.3亿元。

2023年长江和记实业的总收入为4615亿元,EBITDA 1273亿元,总资产11589亿元,总负债4883亿元,股东权益5440亿元,另有永续资本债券456.6亿元。看重要财务数据相较,若计及通货彭胀,长和相较其前身世和黄,真让人感叹唏嘘!

往事不勘回首,只看今朝,“出海”是当前资本市场和实体企业中的一个热门话题,大部分成功的企业有一个共同特征,就是通过出海打开了内需见顶和人口老龄化后的第二增长曲线,长和是出海鼻祖,不同于将制造业转移到海外,长和的特征是将资本早早的输出海外,投资现金流稳定的基建、民生、零售;

长和业务多元化并且遍布世界,流动资金和财务状况保持稳健。每股净资产值为142港元,用上星期五收市价每股38.65港元计算市帐率为0.27。长和的真实价值仍然有待释放。投长和的逻辑在于李家父子及管理层释放资产价值意愿及能力,低买高卖是李超人的舒适圈 ! 期待24-25年长和实业,欧洲变现第一枪!到时便会见真章。