最近关注造船大周期的投资者越来越多,看媒体报导:2023年新年伊始,中国船舶集团旗下上海三大船企——江南造船、沪东中华、外高桥造船的经营生产延续去年高歌猛进的良好态势,呈现出抓前赶早抢订单、争分夺秒快造船的的繁忙景象,掀起新年生产新高潮。#船舶制造大周期来了?# 讨论不绝于耳;

港股通里关于船舶租赁$中国船舶租赁(03877)$ ,从22年底部涨了37%,读了中国船租赁的年报,大概谈谈读后感:

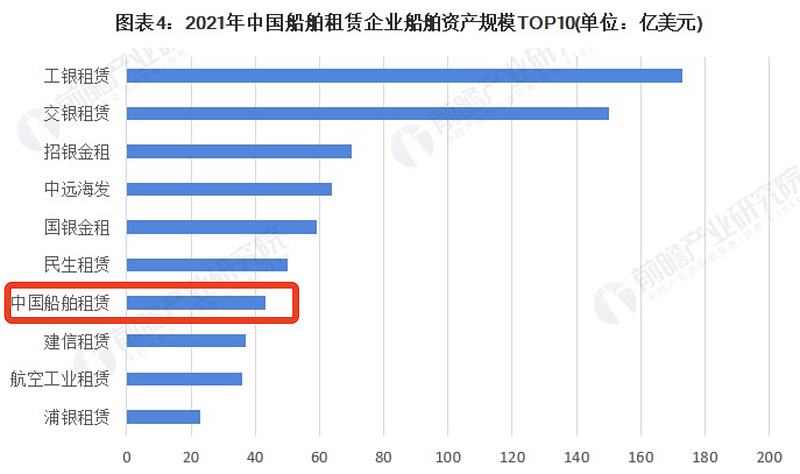

一、中国船舶租赁市场主体:根据控股股东背景不同,船舶租赁服务行业企业可分为银行系、厂商系及第三方系企业。银行系租赁会业多为金融租赁企业,如交银租赁、工银租赁、招银金租、民生租赁等;厂商系租赁企业,如中国船舶租赁等;而独立第三方租赁企业,如航空工业租赁、中远海发等;在中船租赁年报表,管理层说自己是最【懂船】的租赁公司;市场主要玩家及规模如下:

二、船舶融资租赁提供的航运金融服务有二种 :

1、船舶融资,实质是融资,类似于银行贷款,其结构是售后回租或者直租;

2、经营性租赁,即由租赁公司成为船东或者联合船东进行买船及经营,即资产运营。与银行贷款相较,更加灵活,提供的融资规模更大,但是定价相对于银行也较高,与风险定价相匹配。

根据原会计准则,如果是经营性租赁,从承租人的视角,可归为表外业务,即船舶资产在出租人资产负债表上,这对船东扩大规模及增加杠杆非常有利。后来出现的船东严重违约事件,完全暴露表外业务的信用风险问题,国际会计准则也对经营性租赁的会计处理发生了实质性变更,即表外处理将不再存在。

三、中国船舶租赁的商业模式:

1、发挥“以融助产”的作用,在市场低迷时船厂无订单的情况下,主动下单,待航运市场高企,船舶资产急缺下,则可以溢价卖出赚的利润,可以理解为租赁公司的存在可为造船厂做为周期调节器;

2、船舶租赁,可理解为中国船舶集团造船销售模式下,一项增值服务,在造船的商务条款上更具竞争优势,获取新的订单。就理解为来中国船舶买船,可以付款直接买,可以融资租赁,可以售后回租,可联营经营;

3、造船集团系控投的船舶租赁公司,肯定是比不了银行系租赁公司的融资成本,更多凭借的是母公司强大的商业订单量、逆周期的造船成本溢价;简单理解,赚息差肯定不如银行系,但比银行强的是:赚造船周期船价高低差价、赚船订单量融资增值服务,赚自营航运等三个部分的钱,属实“真正的船东”开展船舶投资业务;

四、中国船舶租赁 “逆周期投资、顺周期运营” 的经营表现:

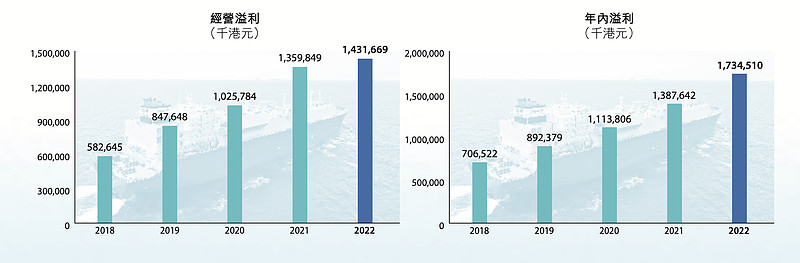

1、近五年净利润营利从2018年5.8亿成长到2022年的14.3亿,五年2.5倍;

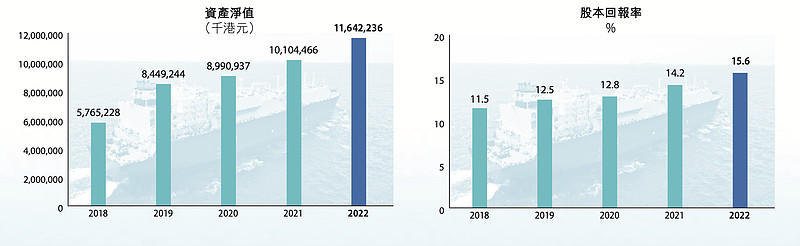

2、近五年资产净值从57亿成长到116亿,净资产回报率从11.5%干到15.6%;

3、公司自2019年上市后,派息比率维持在四成以上。纯利数年都出现双位数增长。现价计,股息约7.3%;

五、中国船舶租赁业务理解,优势理解:

1、船舶租赁业务属较稳定的业务,一般都是签长约,预先确定租金价格。三年前全球疫情爆发,同行如中远海控,太平洋航运,主要经营集装箱航运,散货航运等,航运价格暴涨,近两年它们出现利润暴增。但租赁为主的这公司,因为长约多早与客户签下,利润没有如它们般爆发。

2、中船租赁背靠中国船舶集团,在2020年造船行业大低潮时,逆市大力投资造船,增大自营船队的规模,现在全球船舶运力不足,淘汰的旧船量大,新造船成本大涨,目前情况是造船首付按金也大涨。公司在低潮时低成本建船舶,现售价已远高出帐上的资产值。因为不像房地产公司,每年按市值进行评估,而是每年还在提折旧,所以如果出售部分船舶,这部分是有潜在溢价的。

3、中船租赁自营新船舶陆续下水,因为享受着前两年签约高峰期的红利,近两年新船规模大,这方面是公司一两年业绩弹性最大的地方。24年以后是否能延续这一红利?这个问题确实无解;

4、按合同金额计,海上清洁能源装备、液货船、散货船、集装箱船、特种船分别占比41.4%、22.5%、16.2%、10.1%、9.8%。公司不少的业务,跟油轮与天然气轮的行情有关。过去两年这两个行业的景气远远比不上集装箱或散货的行情。

5、本年首季度,营业额与纯利增加超过六成。公司管理层指出,主要是受益于自营散货船,与油轮船的高景气。

六:公司控股为中船国际控投75%,中再保险8.52%,流通股非常少,仅占83.52%。长期看必然后期会有些股权变动的动作,不然这流通盘也太少了。公司目前的市值84亿,PE4.99,性价比远远低于中船系上市的每家公司,如果看好船舶制造业,如果想追船运大周期,这家跨越船舶制造与海运景气之间的融资运营公司,值得看看。