现在港股每天成交就800多亿港币,有200多亿港股通资金买的,三大蓝筹腾讯、汇控及友邦各自回购股份涉及资金逾8亿元,大部分中小企业股价出现大幅度干跌,这个情况比A股目前波动市更难。

目前港股投资来看,从概率和赔率来看都是较优的机会,以静制动,少做少错,追求高股息业务稳定的现金奶牛, 唯一有把握得到优于市场表现取决于耐性与赔率优化这两个因素,更看重资产稳定收益 ,强大股东背景,规避风险能力,稳定分红比例,延着这个思路,找到一家触角已迈向世界的香港蓝筹公司,

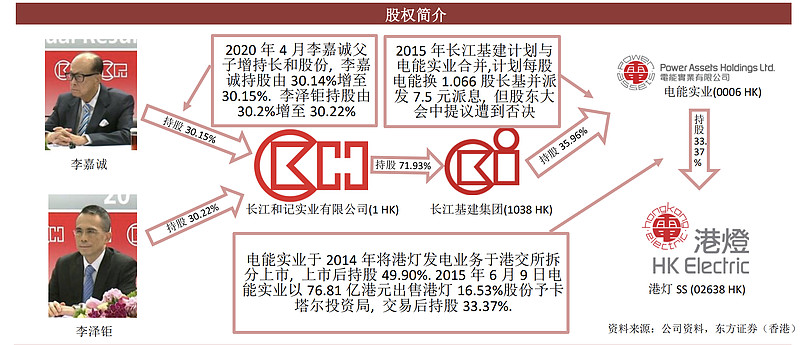

李嘉诚为国人熟知,但李氏家族信托持有的香港上市旗舰,大部分熟悉其三,$长和(00001)$ 、$长实集团(01113)$ 、长江基建集团(HK:01038),其实还有一家,很特殊,它就是$电能实业(00006)$ ;

1、股权结构:电能实业,成立于1976年,属长江和记实业有限公司成员之一,大股东为长江和记实业有限公司透过长江基建持有,36.01%;现任董事局主席为霍建宁;长江系控股的结构如下:

2、经营模式:

1)业务模式:电能实业主要致力投资,世界各地的能源及公用事业相关业务,范围包括输 电、输气及输油、配电及配气、转废为能、火力及其 他可再生能源发电等。简单理解,就是做能源类公共事业投资的,投资以业务收购为主,其次是全新发展项目;投资对象是一些 在政府规管下能提供稳定收入,或收益受长期购电协议保障而价格合理的企业;

注意,投资公司,属于轻资产公司,不是控股公司;

2)投资理念:电能实业是全球能源市场的长线投资者,专注于波动性较低的业务。投资对象是一些在【政府规管下能提供稳定收入】,或【收益受长期购电协议保障而价格合理】的企业;主要投资于【成熟能源市场】中,位于下游的【低风险公司】,因此受燃煤、石油及天然气价格波动的影响最小。集团的业务范围遍及发电、输配电、输 配气,乃至储油、输油以及转废为能。

注意:有收入护城河,有价格天花板,关乎到民生,成熟市场,低风险,稳定的,受大宗商品原料价格影响最小;

3、业务分析:

1)业务区域:英国占比52%、澳洲占比21%、香港占比12%(电灯有限公司(2638 HK) 持有权益 33.37%),中国内地占有6%,其它(泰国、加拿大、葡萄牙)占比9%,从业务结构可以看到,电能投资主要是英国+澳洲=73%;触角已迈向世界;

2)收入来源,集团收入包括三部分:贷款予合营公司和联营公司的利息收入及来自 其他财务资产的股息;所占合营或者联营公司经营利润(或者亏损);如有,出售旗下投资业务的增值(或者亏损);

3)财务指标:去年集团收入12.65亿元 但纯利就有56.49亿元,纯利比收入还多? 主要是集团的利润大部分来自联营公司、在会计处理上联营公司的收入及负债都不用列在集团的综合负债表内。

电能实业EPS近三年稳定在2.65-2.87港元,ROE7.2-6.5区间;

派息稳定,在派息方面,过往十分稳定,近5年每股2.8-2.82元区间;

4、估值分析:

要了解电能实业真实的资产与负债情况,并不容易,要知道联营、合营公司,分为上市公司与非上市公司,目前是按所占资产帐面净值计入资产,这部分权益值为846亿;可以理解,如果是公开上市公司,有可能这部分资产有溢价;现金46亿,有息贷款32亿;

5、管理层分析:

1)人力成本节约到了极致:跟巴菲特的伯克希尔总部一样,电能实业公司董事局由6位执董和5位非执董所组成 除了11位董事外。公司还有雇员14人 去年员工薪酬开支2700万元 即平均每位员工年薪192.8万或月薪16万元。若能有幸成为电能实业的普通员工或许薪酬会比一般银行的分行经理还要高。但不得不说,李家真的很懂用人的价值;

2)香港打工皇帝霍建宁,在香港最强打工人的评选中,霍建宁连续多年蝉联“香港最强打工人”的宝座。老板李嘉诚眼里,他是不可多得的左右手,有着举足轻重的位置。在老李眼里,霍建宁总能把负债累累的项目,迅速起死回生,并且很快成为李嘉诚的重要盈利企业。除了能赚钱,霍建宁还是最受老板信任和依赖的员工。据说,在李嘉诚办公室里有6部电话,其中有一部电话,专门打给一个人,这个人就是霍建宁。

3)因为看似PB 0.98,不算便宜,如果说投资这家公司必须要讲个理由,那基本理由就一字,【信】字,说得重些,即全押注在对首富家族的信赖上;

因为70年的事实证明,李嘉诚是亚洲经营之神,更不用说这些年来高卖低买的案例,比如:2010年,李嘉诚家族以58亿英镑的价格收购了法国电力能源公司EDF Energy持有的英国电力资产,并成立新公司UK Power Networks,2022年3月4日,据彭博社报道,由澳大利亚投行麦格理集团和全球私募巨头KKR牵头的财团正在与李嘉诚家族洽谈关于收购其旗下资产UK Power Networks的事宜。UK Power Networks是英国最大的配电公司,估值高达150亿英镑(约合人民币1260亿元),首富家族就有这种点石成金的能力;