$宝胜国际(03813)$ $裕元集团(00551)$ 裕元集团持有宝胜国际62.55%股权;是宝胜国际的母公司;

1、宝胜国际是国内大型运动服饰零售商及经销商,通过旗下渠道品牌YYsports胜道体育经销耐克、Adidas、PUMA等国际知名运动品牌;

2、裕元集团创立于1988 年,隶属于台湾地区宝成工业,是全球最大的运动鞋制造商,约占全球运动鞋及休闲鞋市场份额的20%;

4、宝胜国际的商业模式:偏重于于DTC模式,与耐克、Adidas、PUMA等战略合作,在中国市场落地“规模零售”的概念。(注:DTC模式,直接面向消费者,通常被定义为通过自己的网站,直接与消费者互动,在线销售自有产品的商业模式。 其不依赖于任何第三方平台或分销渠道的方式,缩短了商品的经销环节,大大降低了商业成本,以比传统消费品牌更低的成本销售产品)

5、宝胜国际的优势:毛利约为35%,后疫情优秀零售型公司,销售向好业绩的弹性大;

1)多年积累的渠道优势:在中国有7115 家门店,精益化运营下,超过 300 平米的优质大店占比 19%、同比2021年提升 3 个百分点,随客流恢复同店销售转正、 零售同比略增,坪效恢复至 2021 年底水平;

2)DTC模式毛利高:泛微店增长 69%,占直营销售比 例由 22 年 15.8%提升至 18.0%,泛微店渠道 客流转化率、回报率、当季正价销售比例相对更高,并可全方位提升消费体 验;B2C 公域实现 17%增长,重回正增长;B2B 实现 33%增长;

3)疫情复苏后增长:4 月销售同比上升 53%, 年初至今实现同比增长 15%;五一期间线下客流同比增加 40%以上,销售同 比增加 46%,折扣同比改善;

裕元集团优势:

1)纵向一体化产业链成本优势:有力掌控制鞋业上游环节。公司向上游整合原材料生厂商控制资源,不仅能保证稳定的货源从而确保产品质量和及时交付,并且能通过规模效益降低生产成本;

2)运动鞋增长强劲,行业集中高,公司前两大客户Nike、Adidas 的收入规模和市场占有率不断提升,公司受益于与头部客户建立长期合作关系,前两大客户收入对业绩贡献较大;

3)台企受地缘政治影响不大,裕元目前有越南、大陆地区、印尼三大生产基地,出货量领先同行, 且产能逐步向东南亚迁移。2020 年,越南、印尼及中国大陆地区地区的出货量分别占公司鞋类总出货量的 46%、39%及 11%;

4)台企管理稳定,盈利能力强:公司毛利率常年维持在高位,领先同行水平。2019 年毛利率 24.8%,居行业前列;2020 年公司应收账款周转率为 7.47 次;周转天数为 48.21 天,近五年公司平均应收账款周转率 7.86 次,处于行业中上水平。

5)公司股权结构较集中,Wealthplus Holdings Limited(宝成工业全资子公司)持有集团 51.08%的股份,蔡氏家族及管理层占比 12%。

裕元集团估值:

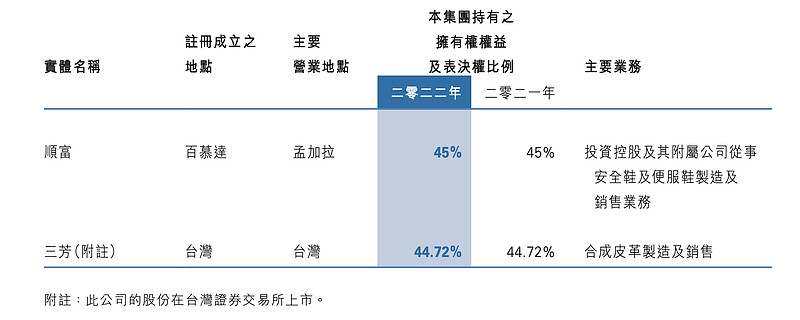

1、裕元集团持有宝胜国际62.55%股权,宝胜的PB 0.4, 极其低估,这部分应占市值约23亿港币;持有三芳(台股)市值约11亿港币;顺富未上市,但收入是三芳的1倍多,市值估估也该有15亿港币以上;三项合计:49亿港币;

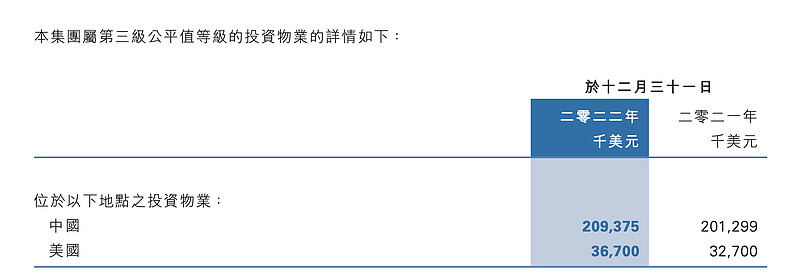

2、裕元持有的投资物业:价值约19亿港币,年化收租约:6.5%;

3、裕元持有的永久产权的工业用地、永久产权楼宇约:150亿港币;(这些物业及土地是按生产资本入帐,每年计提拆旧,未按评估值入帐)

4、裕元持有现金约84亿,应收款77亿;存货126亿;长短期借款111亿;

5、裕元隐形价值:裕元集团在内地经营20多年,近些年产能大量转移到东南亚,裕元在国内沉淀了数万亩的工业园区与工业用地,比如在深圳的3360亩的黄江镇裕元工业园,随着产业的退出,目前,这些工业园改造成后,整体出租;将来不乏有整体拆迁变现的机会,这些隐形的价值,裕元未披露,按成本入帐,每年提折旧后,还是约有150亿的价值!

6、裕元集团财政方面亦颇为稳健,净借贷 / 股东资金总额比率仅9%。现价9.8元 市盈率7.84倍 市账率0.48倍 股息率10.5%; 市值157亿元,估值比较同业港A 丰泰企业、华丽股份、申洲国际、$华利集团(SZ300979)$ 裕元集团公司太偏低;目前市值仅仅体现了存货,对于旗下优秀的制造业、宝胜7千家渠道价值、万亩的工业园,这些基本是白送!

裕元集团是老牌工业集团, 信誉良好但始终受制于鞋服行业关系 ,盈利较为波动 ,而内需复苏情况亦比预期差 ,绩股息率高于10%的确吸引,经济衰退时,什么行业还能赚钱?100年的历史告诉过我们,必需品经济差都要买 ,但若非必需品却可省得就省!@今日话题

#年报解读# #雪球星计划#