$光大环境(00257)$ 读年报有感:

1、全方位环境综合治理服务商,三大主要板块:

1)环保能源:为公司核心业务,涵盖垃圾发电、餐厨及厨余垃圾处理等;

2)绿色环保:涵盖生物质综合利用、危固废处置、环境修复、光伏发电、风力发电等;

3)环保水务:实现原水保护、供水、污水废水处理、流域治理等全业务覆盖;

4)截至2022年,业务至国内26个省,海外市场布局德国、波兰、越南和毛里求斯,已落实投资的环保项目564个,总投资约人民币1577亿元;

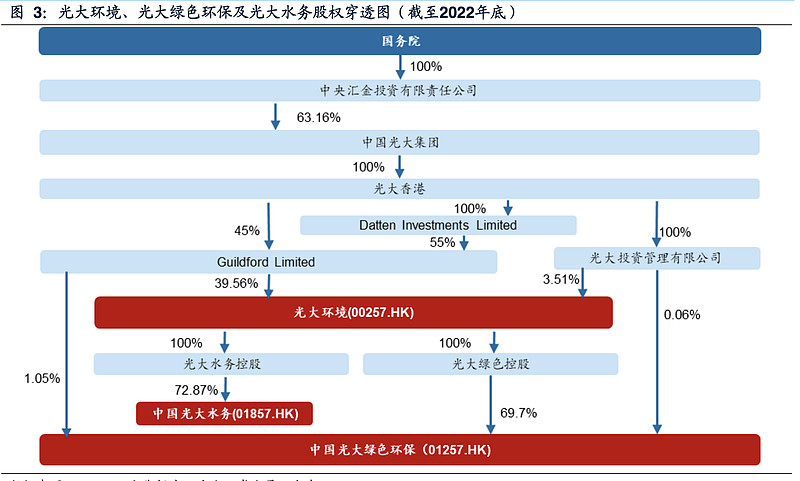

2、股权结构:$中国光大绿色环保(01257)$ 、$中国光大水务(01857)$ 两大业独立在港股上市,光大环境,应占两子公司市值:19.72亿+ 26.26亿=46亿

3、生意模式:一个城市不会有多个公司去竞争,毕竟资本投入大,而且建设周期长,后来者不管是在资本和技术上都很难追上老玩家。就算是有多个,那么这些都应该算是有护城河的公司;

4、投资拐点:个人认为,判断是否能投资这类生意的拐点在于:资本开支收缩下自由现金流转正,派息股息率稳步提升;

5、截止 2022 年底, 公司垃圾焚烧在手项目产能达 14.37 万吨/日,其中运营产能 12.82 万 吨/日,在建+筹建产能仅剩 1.55 万吨/日,对应总资本开支仅剩约 100 亿元 (而 2021 年投资性现金净流出高达 266 亿港币)。

6、后续新增项目减少,公司后续资本开支将“断崖式”收缩,“运营时代”开启,现金为王,二级市场投资者才有可能重估光大环境的价值;

7、公司PE估值已由2019 年 7.38 倍回落至 2022 年 4.66 倍,PB 0.38倍;

1)2022 年实现营收 373 亿港元(同比-25%)、归母 净利润 46 亿港元(同比-32%);

2)2022年公司融资成本约3%,资产负债比率67%;

3)公司股利支付率常年30%左右,股息率7%;

4)ROE约维持在10%左右;

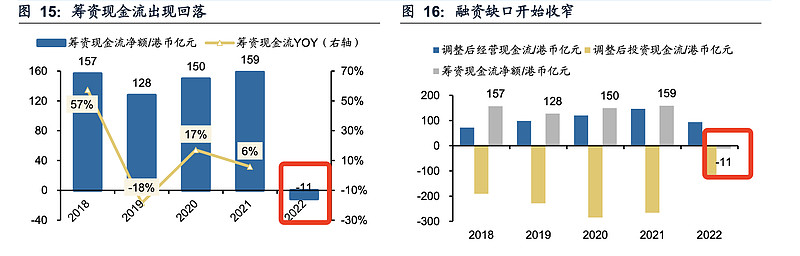

8、筹资现金流出现回落,融资缺口逐步收窄。公司高速成长期已渡过,筹资现金流出2018-2021年始终保持在150亿港币左右。随着公司步入运营阶段,公司在建项目减少、投资需求降低。筹资现金流也相应回落,2022 公司筹资现金流净流出11.5亿港币,为近年来首次净流出。

结论:

1、项目投资收缩、历史包袱减值一次出清,现金流在23年有大概率会转正;

2、公司后续资本开支将“断崖式”收缩,大概率有百亿级经营性现金净流入带来的分红;

3、垃圾焚烧发电补贴政策不可预知,城市运营收费定价受政策调控;这些都是不可预知;

4、可以放心的是,每个城市垃圾废固水处理总量是稳增,收费是永续,所以就算是下降也不会是断崖式的;这是长久可期的永久行业;