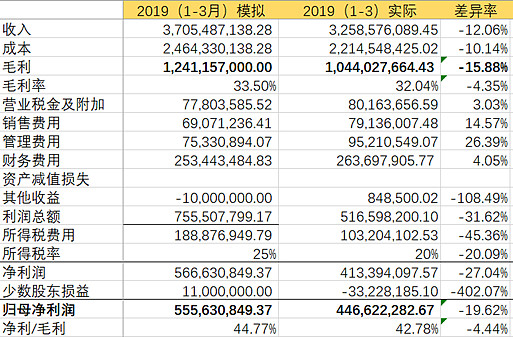

$广汇能源(SH600256)$ 首先是对一季度盈利预测的复盘:

一季度预测收入成本和毛利偏差都比较大,主要有两个原因:

(1) 存货结余:在盈利预测中假设每一个季度产量和销量是相等的。但实际一季度甲醇煤焦油和启东外购LNG销量都低于产量/采购量,形成的库存预计将在二季度销售,增厚二季度损益。

一季报同时提及“贸易气方面:报告期内,启东LNG接收站安全靠泊LNG外轮共计7艘次,累计接 卸LNG27.34万吨,累计出库23.41万吨。”也就是大概3月份有4万吨LNG要留到四月份出售了。同样预计6月27日的那船LNG的收入要计入三季度了。

(2)当下启东利润大幅高于2018年?回头看从2017年四季度开始启东的毛利一直未达预期,同时年报中没有外购气单独的披露,对预测造成很大的干扰。直到一季度问询函中单独作出披露

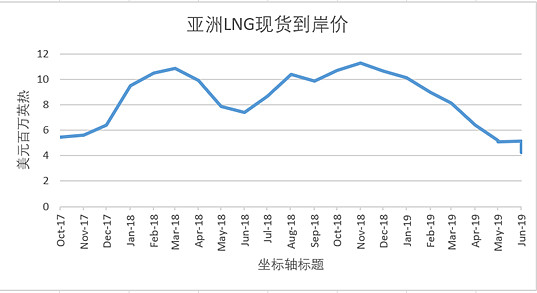

其中启东的收入32.98亿,成本29.2亿,毛利率仅为11.43%,全年平均售价4000,成本3550。售价比每天看到的报价存在折扣,比如启东现在报价3600,实际销售可能在3200-3500。同时之前的盈利预测中低估了LNG现货采购成本波动对毛利的影响。LNG现货采购价格波动极大,2018年11月11.31美元/百万英热半年到2019年6月只有4.25美元/百万英热。

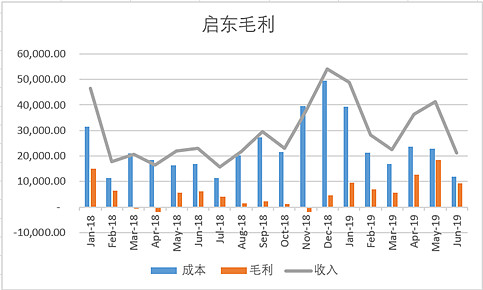

由于2018年LNG现货成本极高,现在看2018年启东可能有几船LNG是毛利的。但由于加权平均计价变动和采购流程很难准确的估算每船毛利。 目前2019年2季度虽然启东报价只有3600,但实际毛利可能比2018年有大幅提升。(可见上图)这个原因部分解释了之前盈利预测的差异,但没能很好的解释2017年Q4的毛利为什么只有15亿。

后面是2019年二季度盈利预测:

在启东二季度利润大幅改善的前提下,二季度预测毛利11.17亿,高于一季度的10.44亿,也大幅高于2018年二季度的8.8亿。预计归母净利润环比略有增加至4.63亿。对净利润的预测意义低于对毛利的预测,因为:

A 销售费用管理费用没有合理的预测方法

B 广汇喜欢在二季度和四季度计提减值,本次随意预测了减值2000万。

C 出售富蕴对利息支出的影响较难估计,因此财务费用较难预测变动方向

D 其他收益没有合理的额方法预测

E 少数股东权益对净利润影响较大,广汇石油的亏损难以判断。

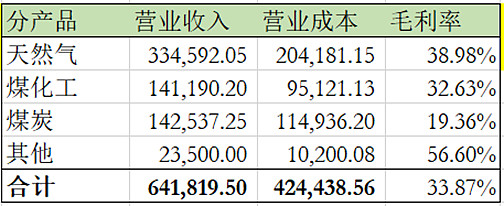

对2019上半年的收入结构分类预测如下:

预计2019年广汇上半年归母净利润和2018年持平。目前的股价和估值并没有严重的高估或者低估,在找到更合适的标的之前继续持有。