一日之内,两家消金公司收到罚单!

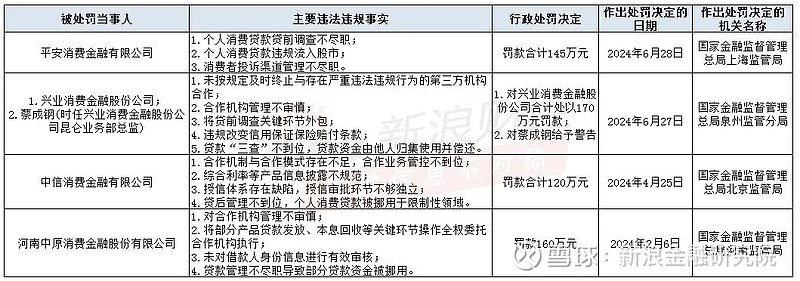

7月9日,国家金融监督管理总局上海监管局接连发布四张罚单,其中,平安消费金融有限公司(以下简称“平安消金”)因三项违法违规事实被罚款合计145万元,同时两名员工被处罚;时任中银消费金融有限公司(以下简称“中银消金”)重庆区域中心职员万意被禁止从事银行业工作五年。

而在7月5日,国家金融监督管理总局泉州监管分局对兴业消费金融股份公司(以下简称“兴业消金”)及时任该公司昆仑业务部总监蔡成钢下发罚单,涉及合作机构管理不审慎等五项违法违规行为。

经梳理发现,截至目前,2024年有五家消费金融公司受到国家金融监督管理总局处罚,处罚金额合计605万元。值得注意的是,虽然罚单数量不多,但四张仅涉消金公司的罚单均为百万级罚单,与去年相比金额明显增加。

中银、平安、兴业消金陆续收罚单,

中银消金一人被禁业5年

7月9日,国家金融监督管理总局上海监管局发布四张罚单,其中,时任中银消金重庆区域中心职员万意对该公司员工行为管理严重违反审慎经营规则负有直接责任,被禁止从事银行业工作五年,作出处罚决定的日期为7月2日。

公开资料显示,中银消金成立于2010年6月10日,公司坐落在中国(上海)自由贸易试验区,法人为田红艳,注册资本为15.14亿元人民币。前三大股东为中国银行、百联集团和上海陆家嘴金融发展有限公司,持股比例分别为42.8%、22.08%、13.44%。

另外,平安消金收到三张罚单,作出处罚决定的日期均为6月28日。其中,平安消金因“个人消费贷款贷前调查不尽职、个人消费贷款违规流入股市、消费者投诉渠道管理不尽职”,被罚款合计145万元;

时任平安消金产品管理部产品研发岗产品经理蔡伟对该公司个人消费贷款违规流入股市负有直接责任,被警告并处罚款5万元;

时任平安消金金融风险管理部风险政策室副经理郭舒弋对该公司个人消费贷款贷前调查不尽职负有直接责任,被警告并处罚款5万元。

针对此次处罚,该公司公开表示:“本次处罚对应2022年检查内容,公司已第一时间完成整改并优化管理机制,目前经营管理稳定。”

平安消金成立于2020年4月,注册资本50亿元人民币。2021年,平安消金净亏损高达3.37亿元;2022年实现净利润1.87亿元,扭亏为盈;2023年净利润约为4.9亿元,同比有所增长。

同样在7月,兴业消金及时任该公司昆仑业务部总监蔡成钢则被泉州监管分局下发罚单,具体来看,主要违法违规事实如下:

未按规定及时终止与存在严重违法违规行为的第三方机构合作;合作机构管理不审慎;将贷前调查关键环节外包;违规改变信用保证保险赔付条款;贷款“三查”不到位,贷款资金由他人归集使用并偿还,因存在上述五项违法违规行为,兴业消金被处以170万元罚款,蔡成钢被警告,作出处罚决定的日期为6月27日。

针对此次处罚,该公司公开表示:“公司高度重视监管意见,认真反思,在现场检查过程中即立查立改,并成立专项整改工作小组,制定整改计划和具体措施,当前已按监管要求完成全部整改工作。”

中信消金收历史首张罚单,

4家公司被罚金额均为百万级

经梳理发现,截至目前,2024年共有五家消费金融公司受到国家金融监督管理总局处罚,处罚金额合计605万元。

除了上述三家消金公司,今年6月,中信消费金融有限公司(以下简称“中信消金”)因合作机制与合作模式存在不足,合作业务管控不到位;综合利率等产品信息披露不规范;授信体系存在缺陷,授信审批环节不够独立;贷后管理不到位,个人消费贷款被挪用于限制性领域,被国家金融监督管理总局北京监管局罚款120万元,作出处罚决定的日期为4月25日,此为中信消金成立以来的首张罚单。

今年2月,河南中原消费金融股份有限公司(以下简称“中原消金”)存在对合作机构管理不审慎;将部分产品贷款发放、本息回收等关键环节操作全权委托合作机构执行;未对借款人身份信息进行有效审核;贷款管理不尽职导致部分贷款资金被挪用,被国家金融监督管理总局河南监管局罚款160万元。

与此同时,中原消金开放平台事业群负责人宋丹对该公司对合作机构管理不审慎;将部分产品贷款发放、本息回收等关键环节操作全权委托合作机构执行的违法违规行为负有责任,被警告。

注:新浪金融研究院根据国家金融监督管理总局数据制作

值得注意的是,虽然年内涉消金公司罚单数量并不多,但四张针对公司的罚单均达到百万级别,与去年相比金额明显增加。

据不完全统计,2023年有7家消费金融公司受到处罚,合计被罚没金额为369万元。从单家情况看,有4家消费金融公司被罚没金额超50万元。其中,马上消金、湖南长银五八消金分别被处罚100万元、75万元;哈银消金因违反征信管理相关规定被处58万元罚款;杭银消金被罚款55万元。

涉合作机构管理不审慎等,

贷前及贷后管理问题仍需重视

从目前年内受到监管处罚的五家消金公司主要违法违规事实看,多家公司涉及贷前、贷后管理薄弱问题。

比如,平安消金涉“个人消费贷款贷前调查不尽职”;中信消金涉“贷后管理不到位”;中原消金涉“贷款管理不尽职导致部分贷款资金被挪用”。另外,兴业消金还涉及“将贷前调查关键环节外包”、“贷款‘三查’不到位,贷款资金由他人归集使用并偿还”问题。

此外,“合作机构管理不审慎”等与合作机构相关的违法违规事实亦是监管此番处罚的重点。

比如,兴业消金涉及“未按规定及时终止与存在严重违法违规行为的第三方机构合作;合作机构管理不审慎”两条违法违规行为;中信消金涉及“合作机制与合作模式存在不足,合作业务管控不到位”;中原消金涉及“对合作机构管理不审慎;将部分产品贷款发放、本息回收等关键环节操作全权委托合作机构执行” 两条违法违规行为。

今年4月正式实施的《消费金融公司管理办法》(以下简称“《办法》”)规定,合作机构包括不限于与消费金融公司在营销获客、共同出资发放贷款、支付结算、风险分担、信息科技、逾期清收等方面开展合作的各类机构。

《办法》第四十七条规定,消金公司应当与合作机构签订合作协议。明确约定合作范围、双方权责、收益分配、风险分担、营销宣传、服务价格信息披露、消费者权益保护、数据保密、争议解决、违约责任以及合作机构承诺配合消费金融公司接受监管部门检查并提供有关信息和资料等内容,并要求合作机构不得将合作事项转包或变相转包。

合作协议应当按照收益和风险相匹配的原则,以真实服务成本为基础,依据市场化、法治化原则公平透明定价;应当要求合作机构不得以任何形式向借款人收取息费,共同出资发放贷款的金融机构、保险公司和有担保资质的合作机构除外。

另外,《办法》第四十八条则规定,消金公司应当按照适度分散原则审慎选择合作机构,避免对单一合作机构过于依赖而产生的风险。

与此同时,《办法》第五十条规定,消金公司发现合作机构存在违法违规归集贷款资金、未依法依规提供贷款管理必要信息、服务收费明显质价不符,或存在其他重大违法违规行为、无法继续满足准入条件的,应当终止合作。

—END—

点亮在看

你最好看