股票代码:603270

国内领先的轴承保持架生产企业及汽车精密冲压件优秀供应商

公司的主营业务为精密机械零部件的研发、生产和销售。公司立足精密冲压技术,并综合开发运用激光切割、数控精密机加工、注塑和精密铸造等多种工艺,形成了轴承保持架和汽车精密零部件两大类主营产品。轴承保持架产品终端应用领域涉及汽车工业、风电设备、工程机械、机床工业等行业;汽车精密零部件主要包括应用于新能源汽车电驱动和传统汽车变速箱、发动机等核心系统的零部件。

专注技术研发,业内知名度较高。公司深耕精密机械零部件制造领域多年,被评选为高新技术企业,由国家工业和信息化部认定为轴承保持架“国家级制造业单项冠军示范企业”、“专精特新‘小巨人’企业”,由国家发展改革委认定为“国家企业技术中心”,并参与起草了 2 项国家级轴承相关标准和 2 项工信部轴承行业标准,在行业内拥有广泛的知名度和良好的品牌形象。

公司在轴承保持架领域处于领先地位。公司在轴承保持架领域,经过多年的产品积累和技术沉淀,能够覆盖众多保持架产品型号,并形成了具有自主知识产权的关键核心技术。近年来大型风电设备轴承保持架亦通过工艺技术的不断改进升级,紧跟风电机组设备大型化和国产化的市场趋势,确立市场竞争优势,成为公司主要保持架产品类型之一。公司在汽车精密零部件领域具有较强的模具设计模拟仿真技术、精冲设备适应性改造能力、自动化生产能力和新产品同步开发能力,提高了新产品开发速度。公司主要生产不同类型汽车的电驱动系统、传动系统、动力系统等关键核心汽车系统用零部件,同时生产工艺通用或相似的门锁、安全、座椅等其他系统中的相关精密零部件,完成多类型产品矩阵的布局。公司建有“风电轴承保持架技术国家地方联合工程研究中心”、“山东省轴承保持架工程技术研究中心”和“山东省高端汽车零部件精密冲压技术工程实验室”等技术研发创新平台,为公司产品品质控制、供货能力、技术成果转化提供了有力保障。

公司客户资源优质。凭借过硬的轴承保持架产品质量以及技术先发优势,公司成功进入斯凯孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)等全球八大轴承公司以及瓦房店轴承、洛阳轴承、烟台天成等国内知名轴承公司的供应商体系,并与之建立长期稳定的合作关系。针对风电轴承保持架领域,公司产品也通过斯凯孚、舍弗勒、烟台天成等应用于维斯塔斯(VESTAS)、金风科技、通用电气(GE)、远景能源、西门子歌美飒、明阳智能、运达股份、三一重能等厂商的风电主机。汽车精密零部件领域,公司直接进入蔚来、长城汽车等主流汽车厂商供应体系,并为舍弗勒、斯凯孚、麦格纳(MAGNA)、翰昂(HANON)、博泽(Brose)、捷太格特(JTEKT)、法雷奥(Valeo)、爱信、博格华纳等全球知名汽车零部件厂商供货。公司先后获得恩斯克“年度优秀奖”、舍弗勒“最佳供应商奖”、捷太格特“品质优良奖”、烟台天成机械有限公司“独家战略合作伙伴奖”及“质量优秀奖”、瓦房店轴承“优秀供应商”、蔚来“守望奖”及“质量奖”等。

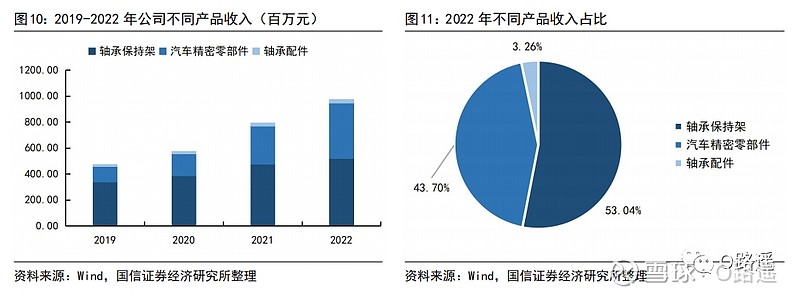

公司主营三大类产品,轴承保持架、汽车精密零部件收入占比最高。公司主要产品包括轴承保持架、汽车精密零部件以及轴承配件,2022 年占主营收入比例分别为 53.04%/43.70%/3.26%。

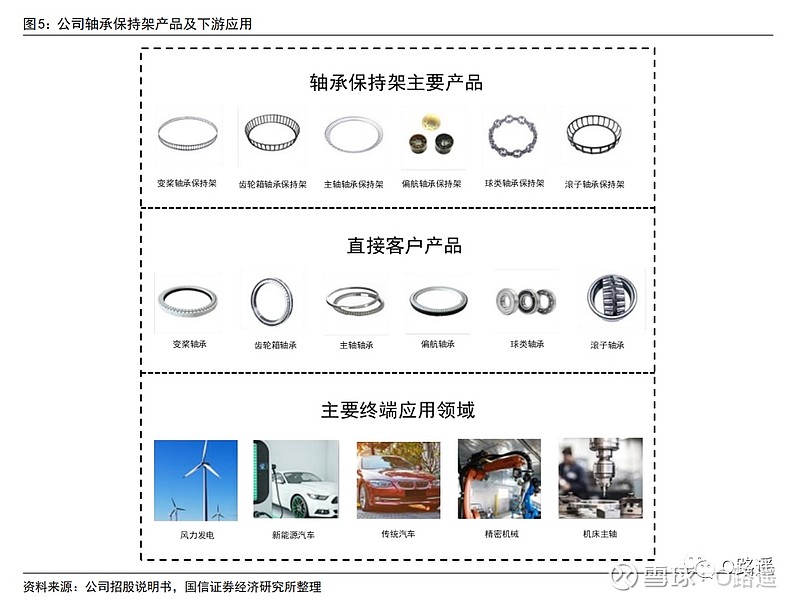

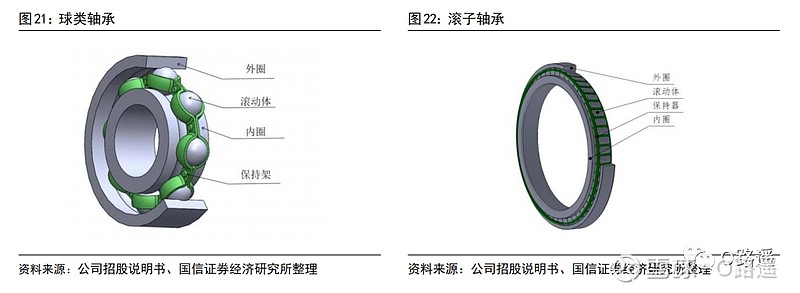

1)轴承保持架产品主要分为风电行业保持架与其他行业保持架。轴承系支撑机械设备中转动的部件,而轴承保持架作为轴承的重要组成部分之一,其基本作用是使轴承在转动过程中保持滚动体均匀分布并引导滚动体在正确的滚动轨迹上滚动。轴承保持架产品包括以变桨保持架、齿轮箱保持架为主的风电行业轴承保持架,和以球类保持架、滚子保持架为主的其他终端应用行业的轴承保持架。

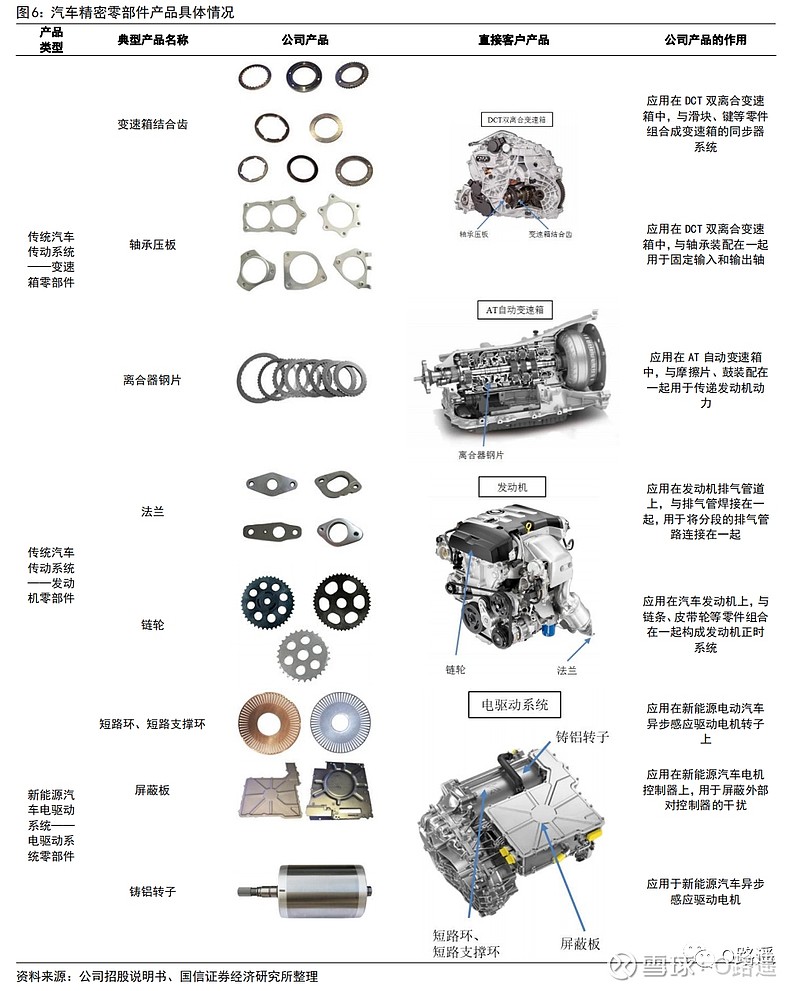

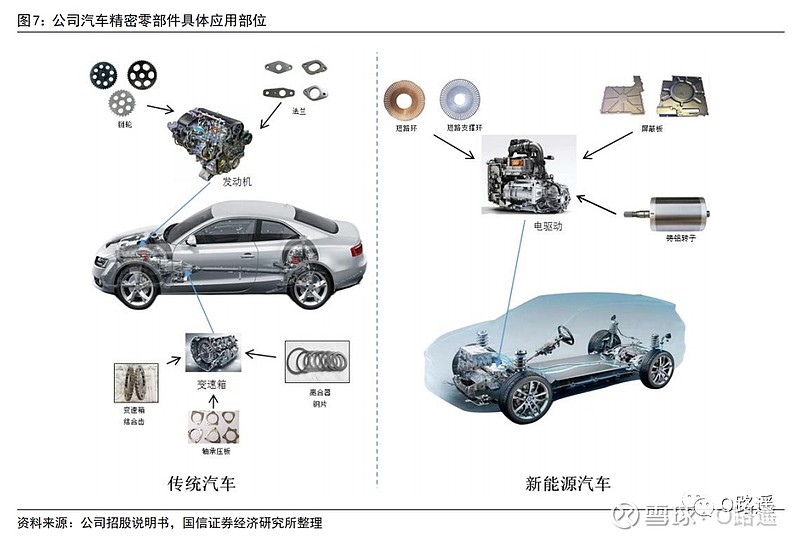

2)公司汽车精密零部件产品按照终端汽车类型可分为应用于传统汽车传动系统的变速箱、发动机零部件,和应用于新能源汽车电驱动系统的零部件。变速箱零部件主要产品包括变速箱结合齿、轴承压板、离合器钢片等;发动机零部件主要产品包括法兰、链轮等;电驱动零部件主要产品包括短路环、短路支撑环、屏蔽板、铸铝转子等。传统汽车传动系统的基本作用是将发动机发出的动力传递给汽车的驱动车轮,产生驱动力。广义的传动系统包括变速箱、发动机、变速器、离合器等。新能源汽车电驱动系统的主要功能是将电能高效地转化为车轮的动能,起到能量转化的作用。

公司整体经营稳健

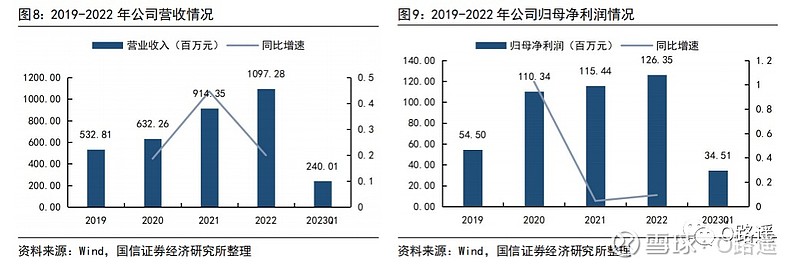

公司 2019-2022 年营业收入/归母净利润 CAGR 达 27.23%/32.35%。2019-2023Q1公 司 营 收 分 别 为 5.33/6.32/9.14/10.97/2.40 亿 元 , 归 母 净 利 润 为0.55/1.10/1.15/1.26/0.35 亿元,2019-2022 年收入/归母净利润 CAGR 分别为27.23%/32.35%。2021 年收入大幅度增加,主要系公司球类、滚子保持架和汽车精密零部件销量增长迅速。2021 年净利润增幅低于营业收入增速主要系:1)从毛利率看,2021 年整体毛利率同比下降 4.76 个 pct,一方面是毛利率更高的轴承保持架收入占比下降影响,收入占比从 2020 年的 60.83%降至 2021 年的 51.73%,同比下降 9.10 个 pct,另一方面轴承保持架毛利率从 2020 年的 48.55%降至 21年的 43.11%,同比下降 5.44 个 pct,2)从其他收益看,2020 年度政府补助约 1872万元,2021 年度同比减少约 1624 万元。2022 年净利润增速略低于营业收入主要系:1)从毛利率看,2022 年整体毛利率同比下降 3.09 个 pct,一方面是毛利率更高的轴承保持架收入占比下降影响,收入占比从 2021 年的 51.73%降至 2022 年的 47.19%,同比下降 4.54 个 pct,另一方面轴承保持架毛利率从 2020 年的 43.11%降至 22 年的 40.87%,同比下降 2.24 个 pct。2)从期间费用看,销售/管理/研发费用率同比增加 0.12/0.60/0.48 个 pct。展望未来,从影响净利润和收入增速匹配程度的主要因素分析看,1)毛利率:整体可能还有下行的空间,但下降幅度会较为有限,从收入结构上看,即使毛利率较低的汽车零部件业务(2020-22 年毛利率为 30.19%/27.98%/29.19%)收入占比进一步提升,公司整体毛利率不会低于 29.19%(轴承保持架业务毛利率 2020-22年分别为 48.55%/43.11%/40.87%),最多下降幅度约 3 个 pct;从轴承保持架业务看,2022 年公司轴承保持架收入 5.18 亿元,其中其他行业/风电保持架收入分别为 3.40/1.70 亿元,其他行业保持架业务稳态毛利率在 30%以上,风电行业保持架毛利率在 60%以上,此前风电保持架毛利率下降主要系变桨轴承保持架钢制改为塑料导致毛利率降幅较大,而增速更快的齿轮箱保持架仍维持 65%以上毛利率,2022 年风电行业保持架收入 1.78 亿元,其中齿轮箱/变桨保持架 1.07/0.68亿元,毛利率分别为 67.17%/49.34%,综上公司整体毛利率有望保持在 30%以上。2)期间费用率:公司属于典型制造业公司,如若没有大笔前置的资产投入,期间费用率随着收入规模的扩大预计保持稳健向下趋势。

公司主营业务收入来源于轴承保持架和汽车精密零部件。2022 年公司实现主营业务收入 9.76 亿元,其中轴承保持架/汽车精密零部件/轴承配件收入分别为5.18/4.27/0.32 亿元,收入占比为 53.04%/43.70%/3.26%。其他业务收入主要为生产过程中产生的废料等销售形成的收入。

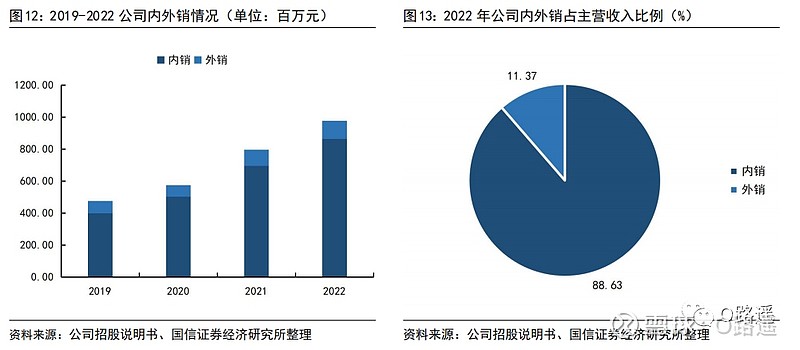

公司内销收入占主营业务收入 88.63%。2019-2022 年内销收入占主营收入比例分别为 83.59%/87.29%/87.43%/88.63%。公司内销收入占主营业务收入的比重均在80%以上,2020 年和 2021 年受风电行业景气及汽车行业复苏的影响,国内下游客户需求增加,内销收入增加较多。2020-2022 年公司外销业务主要系直接销售给斯凯孚(SKF)、舍弗勒(Schaeffler)等跨国轴承企业的海外分支机构,因国外需求回暖,2021 年外销收入增加。

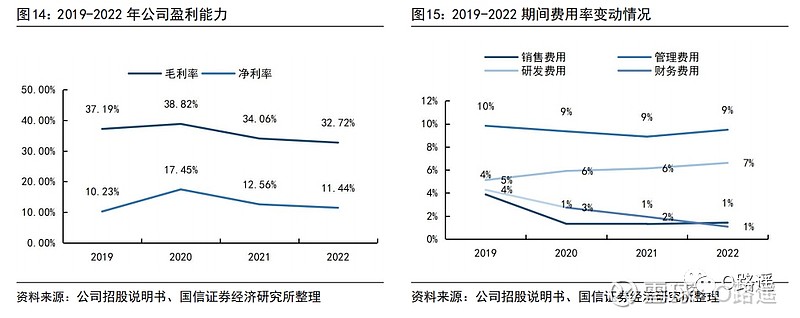

2022 年公司毛利率/净利率分别为 32.72%/11.44%。2019-2022 公司毛利率分别为37.19%/38.82%/34.06%/32.72%,净利率分别为 10.23%/17.45%/12.56%/11.44%。公司 2021 年毛利率下降主要系:1)毛利率较高的轴承保持架收入占比下降;2)2021 年受陆上风电政策补贴结束影响,风电行业保持架收入占比较 2020 年下降10.87 个百分点,使轴承保持架毛利率下降 7.79 个百分点。2022 年毛利率较为稳定,主要系轴承保持架毛利率的下降和汽车精密零部件毛利率的上升综合导致。期 间 费 用 率 方 面 , 2019-2022 公 司 的 管 理 费 用 率 分 别 为9.83%/9.35%/8.89%/9.49%,销售费用率为 3.87%/1.32%/1.30%/1.42%,财务费用率为4.27%/2.73%/1.93%/1.07%,研发费用率为 5.12%/5.91%/6.13%/6.61%。

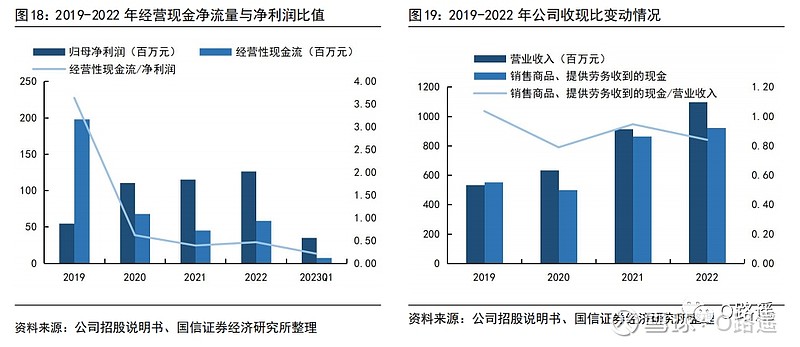

公 司 现 金 流 改 善 。 2019-2023Q1 公 司 经 营 性 现 金 流 净 额 分 别 为1.98/0.68/0.45/0.58/0.07 亿 元 , 经 营 性 现 金 流 净 额 与 净 利 润 的 比 值 为3.64/0.62/0.39/0.46/0.21,2020 年公司经营活动产生的现金流量净额低于净利润主要系经营性应收项目的增加导致。2021 年公司经营活动产生的现金流量净额低于净利润主要系:1)公司业务订单量持续增长,为满足订单需求公司 2021 年加大了采购规模,期末存货增加较多;2)销售增加导致经营性应收项目也增加。2022 年公司经营活动产生的现金流量净额低于净利润主要系经营性应收项目的增加导致,2022 年受新能源汽车行业及项目量产影响,公司汽车精密零部件的销售进一步增加,导致应收账款增加,占用了公司经营活动的现金流量。2019-2022公司销售商品和提供劳务收到的现金分别为 5.52/4.99/8.65/9.22 亿元,收现比分别为 1.04/0.79/0.95/0.84,公司销售回款情况持续改善。

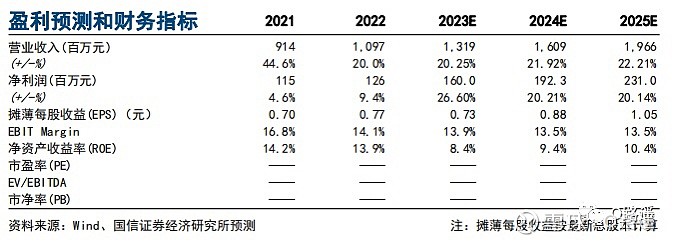

盈利预测我们预计公司 2023-2025 年收入分别为 13.19/16.09/19.66 亿元,同比增长20.25%/21.92%/22.21%,归母净利润分别为 1.60/1.92/2.31 亿元,同比增长26.60%/20.21%/20.14%。

行业分析:轴承保持架、汽车精密冲压件市场空间广阔

轴承保持架是轴承中重要零部件、汽车零部件是汽车工业的基础和重要组成部分公司产品分别属于轴承行业、汽车零部件行业。公司的轴承保持架产品主要在汽车工业、风电设备、工程机械、机床工业等行业中广泛应用;汽车零部件产品主要在传统汽车变速箱、发动机和新能源汽车电驱动系统中应用。

轴承保持架是轴承中重要零部件。轴承通过减少轴在转动过程中产生的磨擦,提高其回转精度,从而保障机械设备的平稳运行。换言之,轴承的核心功能是在一定的转速下承受载荷与减少磨擦。而这些核心功能与轴承的结构设计、材料选用、制造精度等息息相关。轴承主要由套圈(分为外圈和内圈)、滚动体和保持架所构成,并辅以防尘盖、密封圈、润滑剂等附件。轴承保持架是轴承中重要零部件之一,通过分隔滚动体,从而减少磨擦并优化载荷分布。

轴承分类包括:①按照滚动体的移动方式,轴承可以分为滚动轴承和滑动轴承(包括关节轴承和油膜轴承)。公司生产的保持架为滚动轴承中所应用的轴承保持架。②按照滚动体的种类,轴承可分为球类轴承和滚子轴承。③按照滚动体的列数,轴承可分为单列轴承、双列轴承和多列轴承。④按照终端应用领域,轴承可以分为风电轴承、汽车轴承、工程机械轴承、机床工业轴承等。

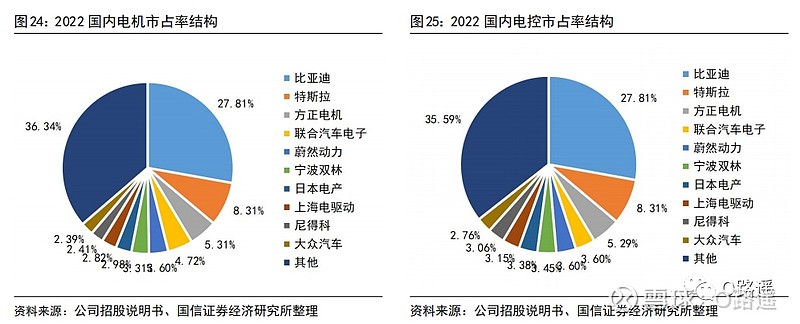

汽车行业:新能源汽车市场发展迅速,行业迎来发展机遇。国内企业完成电驱动系统市场布局,市场规模将持续增长。电驱动行业参与者主要分为三类,分别是整车厂、传统汽车零部件供应商以及第三方供应商。我国企业在驱动系统市场逐步完成布局,市场规模也将持续增长。2022 年我国企业在国内驱动电机、电机控制器的市场中占有较高比例。在电驱动精密冲压件领域,公司已进入蔚然动力、蜂巢传动、法雷奥、博格华纳等厂商的供应体系。

行业空间:国内轴承保持架市场空间约 127 亿元,汽车精密冲压件市场空间约 145 亿元

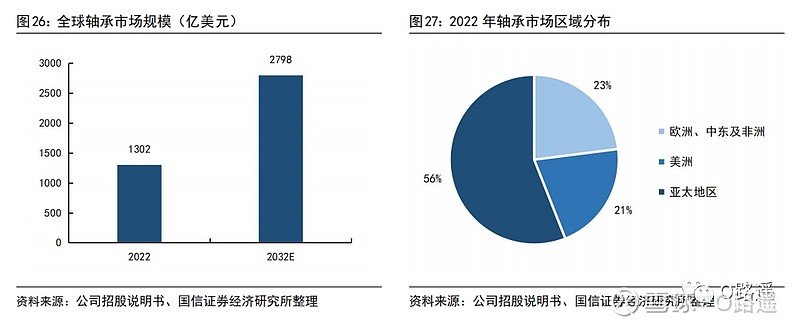

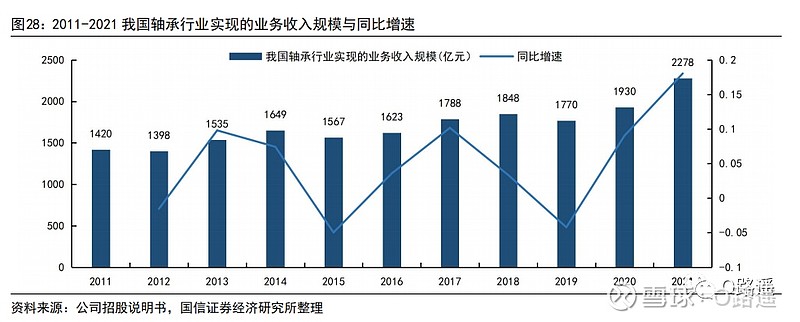

全球轴承市场预计 2032 年市场超 2798 亿美元。根据 Precedence Research 市场研究机构公布的报告显示,全球轴承行业的市场规模在 2022 年为 1302 亿美元。同时,PR 报告预测轴承行业市场规模在 2023 年至 2032 年间,将以 8%的年复合增长率发展,到 2032 年市场规模将超过 2798 亿美元。根据斯凯孚 2022 年年报估算,亚太地区轴承市场规模约占全球轴承市场的 56%,其中我国的市场规模约占全球轴承市场的 34%,带动了整个亚太地区市场规模的高速发展。

国内轴承市场 2021 年收入达到 2278 亿元。我国轴承行业在计划经济时期形成了独立完整的工业体系,在改革开放时期快速发展,目前的产值和产量均处世界前列。受益于汽车工业、工程机械、矿山机械、轨道交通、通用机械等轴承行业下游的旺盛需求,我国轴承行业 2011 年以来主营业务收入整体呈增长态势:我国轴承行业主营业务收入规模 2021 年较 2011 年增加 858 亿人民币。长期来看,我国实施制造业的转型升级和跨越发展将同步推动轴承行业由大到强。

可比公司分析:

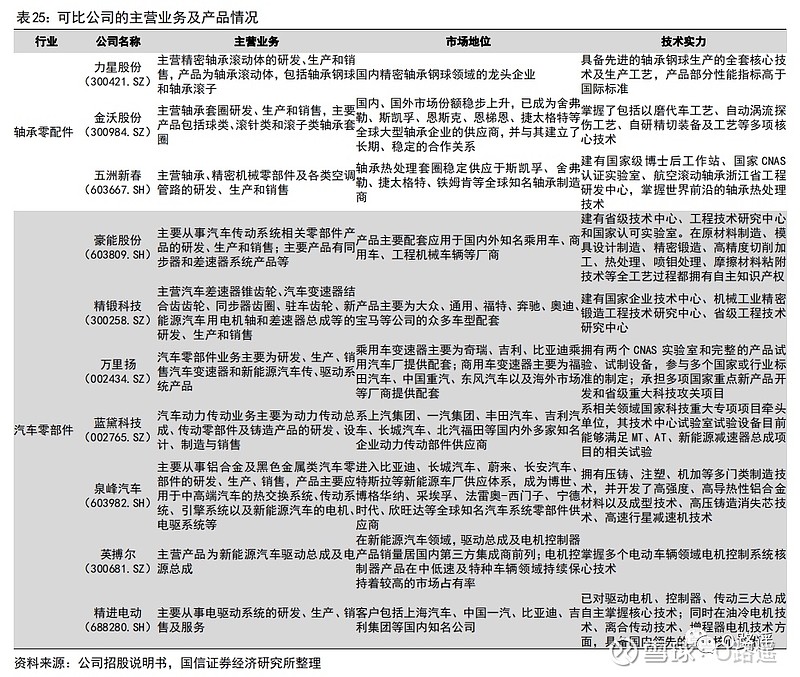

公司主要有轴承保持架和汽车精密零部件和两大板块业务,参考招股说明书,结合公司的主营业务及主要产品,在轴承保持架领域,我们选取力星股份、金沃股份、五洲新春 3 家为可比公司,在汽车精密零部件领域,我们选取豪能股份、精锻科技、万里扬、蓝黛科技、泉峰汽车、英搏尔、精进电动 7 家为可比公司。可比公司基本情况如下表所示:

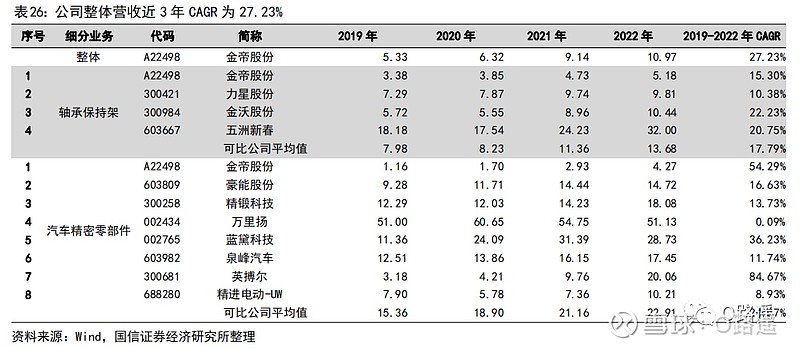

从营收规模增长情况来看,公司整体营收近 3 年 CAGR 为 27.23%,高于可比公司的平均 CAGR 的 22.54%,在 11 家公司中排第 3 位。具体来看,其中轴承保持架业务营收近 3 年 CAGR 为 15.30%,略低于轴承保持架可比公司平均 CAGR 的 17.79%,4 家公司中排第 3 位;汽车精密零部件业务营收近 3 年 CAGR 为 54.29%,显著高于汽车零部件可比公司平均 CAGR 的 24.57%,在 8 家公司中排第 2 位,增速更快主要系公司积极拓展新品类,如新能源汽车电驱系统和门锁、安全、座椅等其他系统业务收入增速更快。从营收规模的绝对值来看,公司的轴承保持架业务在 4 家公司中排第 4 位,汽车精密零部件业务在 8 家可比公司排第 8 位,公司收入规模和可比公司相比有一定差距,审慎比较看低基数下相对更容易做到较高收入增速。

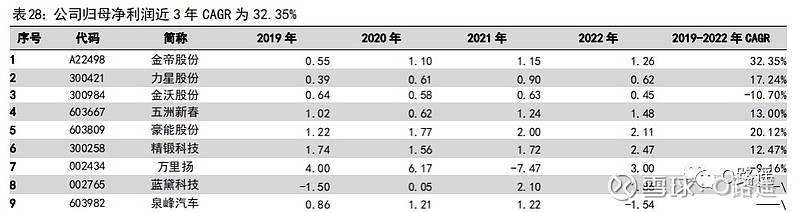

从归母净利润规模增长情况来看,公司归母净利润近 3 年 CAGR 为 32.35%,显著高于可比公司平均 CAGR 的 10.78%,在可计算出 2019-2022 年归母净利润复合增速的 7 家公司中排第 1 位。从归母净利润规模的绝对值来看,公司的轴承保持架业务在 11 家公司中排第 5 位。综合营收和归母净利润来看,近 3 年营收 CGAR 更高的蓝黛科技(36.23%)和英博尔(84.67%)的净利润增长稳定性弱于公司。

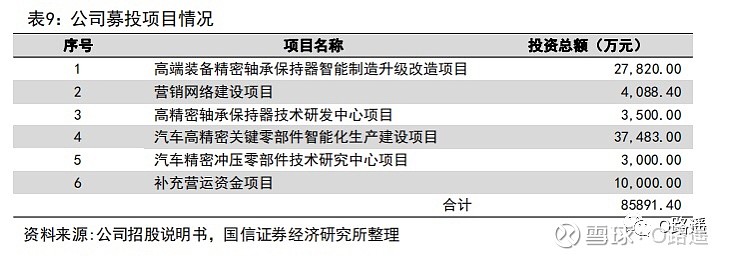

募投项目:扩充现有业务产能,提升研发实力

综上所述,IPO合理估值区间在:11.31~19.83元

风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。