股票代码:300904

深耕风电减速装置,多轮驱动厚积薄发

技术创新驱动发展,深耕精密传动领域

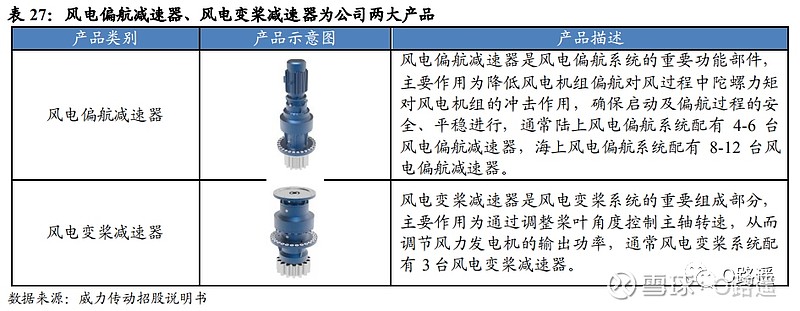

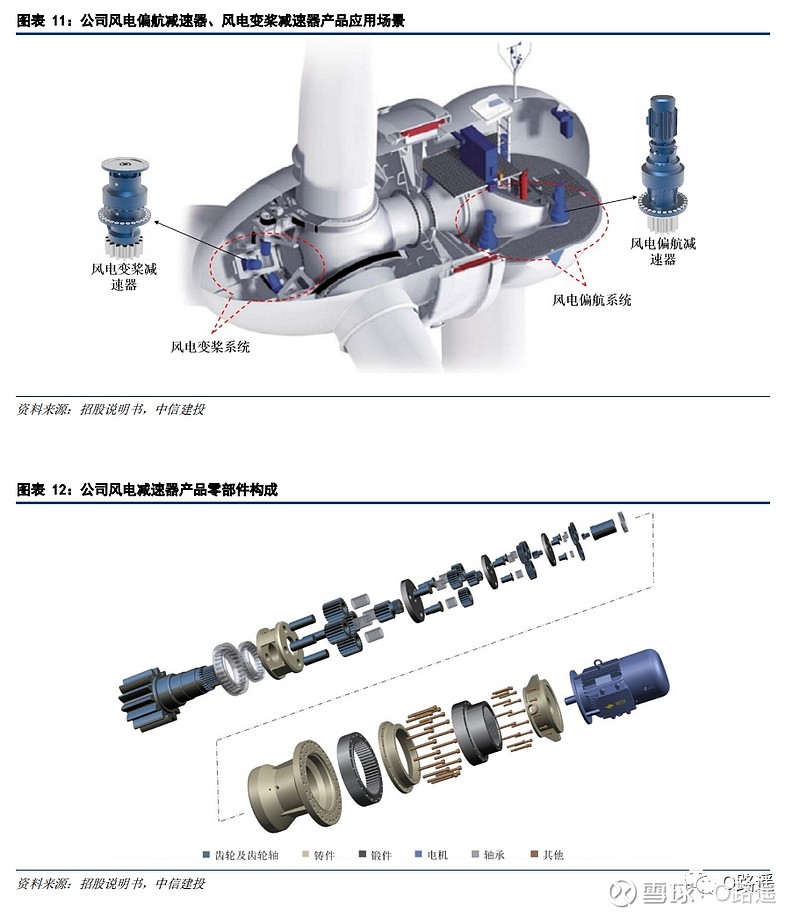

公司专注于风电专用减速器的研发、生产和销售,主要客户群体为风机制造商。公司主要盈利模式为定制化开发、生产满足客户需求的各类型风电偏航减速器、风电变桨减速器,致力于为新能源产业提供精密传动解决方案。公司风电减速器产品广泛应用于1MW 至 14MW 等各种功率类型的陆上和海上风电机组。

发行人盈利能力及财务状况分析

公司专注于风电专用减速器的研发、生产与销售,上游产品主要包括齿轮及齿轮轴、铸件、锻件、电机及轴承、润滑油等。其中齿轮及齿轮轴、铸件、锻件、电机均为定制化生产,由公司向特定供应商提供图纸或技术参数要求定制公司产品专用的零部件,并向供应商提供技术支持,相关上游产业发展较为成熟,供应充足;轴承、润滑油主要为标准件,市场供应充足。

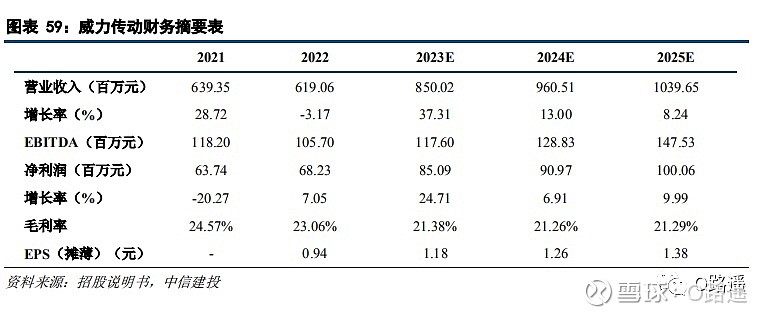

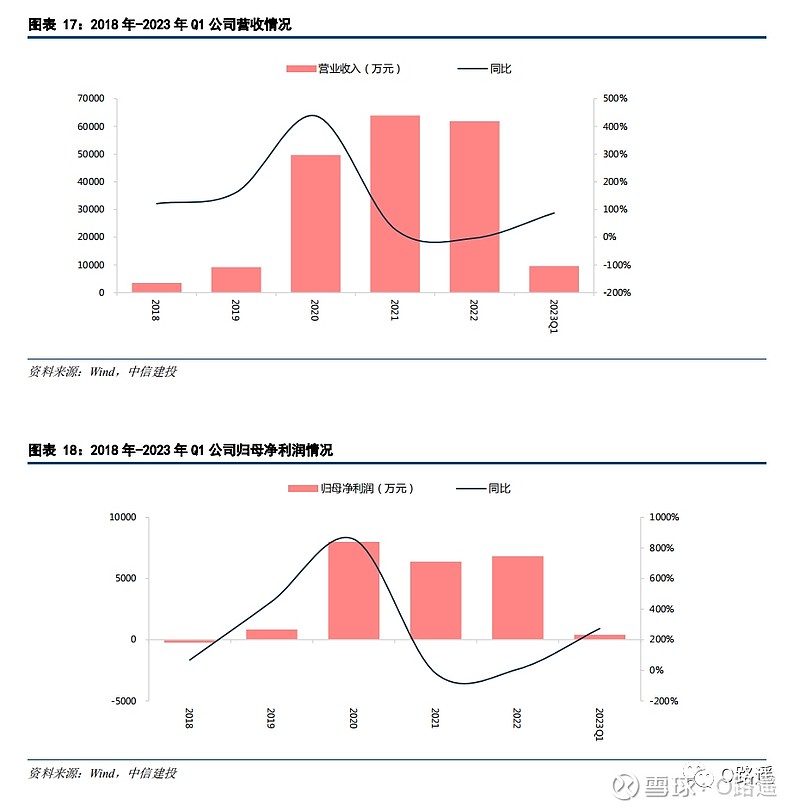

2018 年~2019 年公司营收规模较小,2020 年起受益于风电抢装行情及公司产能扩张,营收及利润迅速扩大,营收规模从 2019 年的 9229 万元迅速扩大至 2020 年的 4.97 亿元,归母净利润从 836 万元增长至 7994 万元。2021 年~2022 年公司营收规模扩大至 6 亿左右,受单价和原材料的影响,公司盈利能力有所下降,2021、2022年实现归母净利润 6374、6823 万元。

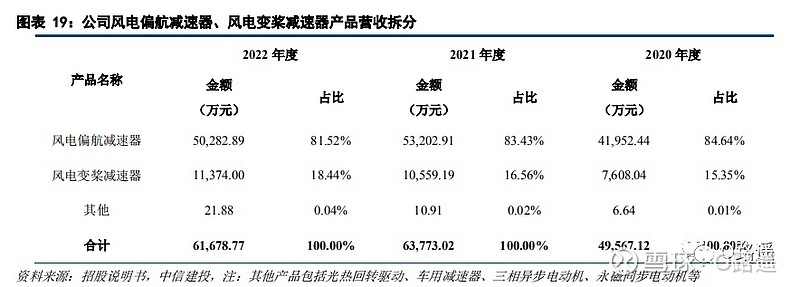

2020 年~2022 年,公司主营业务收入分别为 49,567.12 万元、63,773.02 万元和 61,678.77 万元,其中,风电偏航减速器收入占比分别为 84.64%、83.43%和 81.52%,风电变桨减速器的收入占比分别为 15.35%、16.56%和18.44%,风电减速器合计收入占比均在 99%以上。

发行人发展前景分析

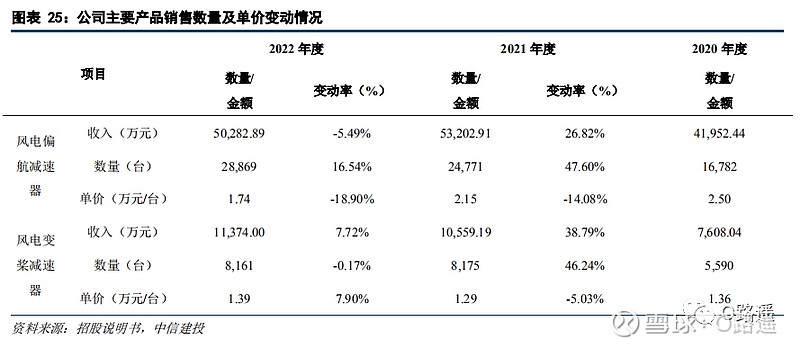

公司销量单价变动:小型产品占比提升,平均销售价格下降2021 年,公司偏航减速器和变桨减速器产品平均销售价格均有所下降,一方面系 2020 年陆上“抢装潮”后,市场供求关系的趋缓,部分型号产品价格略有下降;另一方面系,随着行业发展,基于下游客户要求,售价相对较低的平台化、小型化、轻量化产品占比提升所致。

公司产品应用场景主要为风电偏航、变桨系统内。偏航系统,又称对风装置,是风力发电机机舱的一部分,其作用在于当风速矢量的方向变化时,能够快速平稳地对准风向,以便风轮获得最大的风能。变桨系统,根据风速来确定桨叶的角度,通过改变桨叶的角度来改变功率因数。

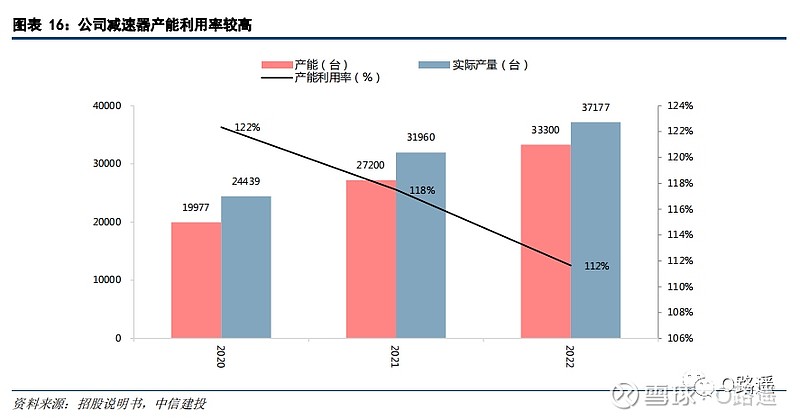

由于机械加工是体现减速器定制化要求的主要生产环节,针对不同型号产品需采用不同的工装夹具、各工序亦有不同的加工参数要求,因此机加环节为限制产能的瓶颈生产环节。2020 年以来,下机体的钻镗等工序为限制产能的瓶颈工序;通过瓶颈工序测算得到产成品产能:2020~2022 年分别为 19977、27200、33300 台,产能利用率分别为 122%、118%、112%。3 年内产能利用率均超过 100%,主要原因为:①受风电抢装趋势影响,下游客户需求旺盛,为充分保障客户订单交付,公司合理调配人员、适当安排加班。②由于供货紧张、产能无法充分满足客户需求,部分产品采取外购模式。③自 2020 年开始,由于供货紧张或订单超负荷,公司将部分机加工序外协,以提高客户订单交付能力,实际产量进一步增加。

2020 年~2022 年,公司风电偏航减速器产品单价分别为 2.50 万元/台、2.15 万元/台、1.74 万元/台,变桨减速器产品单价分别为 1.36 万元/台、1.29 万元/台、1.39 万元/台。2022 年,发行人风电偏航减速器价格同比下降18.90%,主要系风机降本趋势下,产品价格有所下降及平台化产品占比提升所致;风电变桨减速器产品价格同比上升 7.90%,主要系随着风机功率的提升,大功率产品占比上升所致。

公司业务模式:直销模式、验证周期较长,客户集中度高

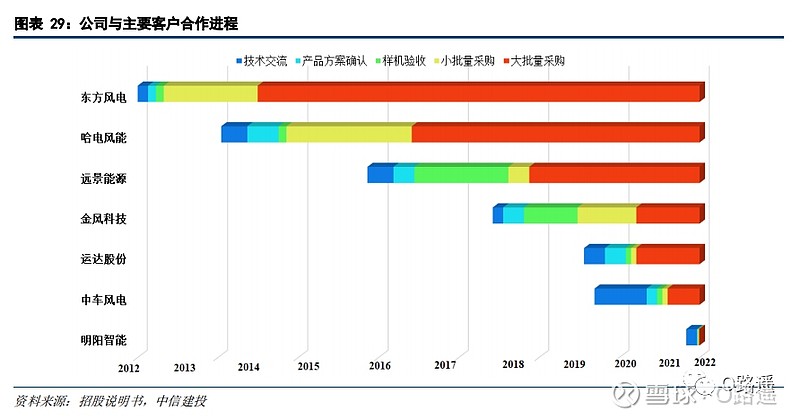

公司采用直销的销售模式,直接面向市场独立销售,并直接与客户签订销售合同、结算货款。公司销售订单主要通过招投标或商务谈判方式取得。通常情况下,公司进入风机制造商客户合格供应商名录需经历 2-3 年的验证周期,主要合作节点包括技术交流、产品方案确认、样机验收、小批量采购和大批量采购等。客户开发新供应商需要的时间较长、成本较高。

风电专用减速器属于风机零部件,主要用于风力发电整机,终端应用领域主要为风力发电行业。基于风电行业对产品定制化及运行稳定性要求较高的情况,下游客户开发新供应商需要的时间较长、成本较高,因此下游客户不会轻易更换零部件供应商,且向同一供应商一般成套采购风电偏航减速器、风电变桨减速器产品,发行人与下游产业的合作具有稳定性和可持续性。

2020 年~2022 年,公司主营业务收入中对前五大客户的销售收入分别为 46,610.13 万元、59,844.44 万元和60,605.56 万元,占当期主营业务收入的比例分别为 94.03%、93.84%和 98.26%,与下游客户的集中度分布有关。此外,除明阳智能为公司 2021 年新增客户外,其他客户与公司保持长期、良好、稳固的合作关系。公司不断深化与风机龙头金风科技的合作关系,2022 年销售收入占比超过 40%,客户存在一定依赖性。

公司核心技术经过长期自主研发,公司已于风电减速器领域形成多项核心技术,应用于公司主营产品的研发创新,是公司盈利能力的有力保证。

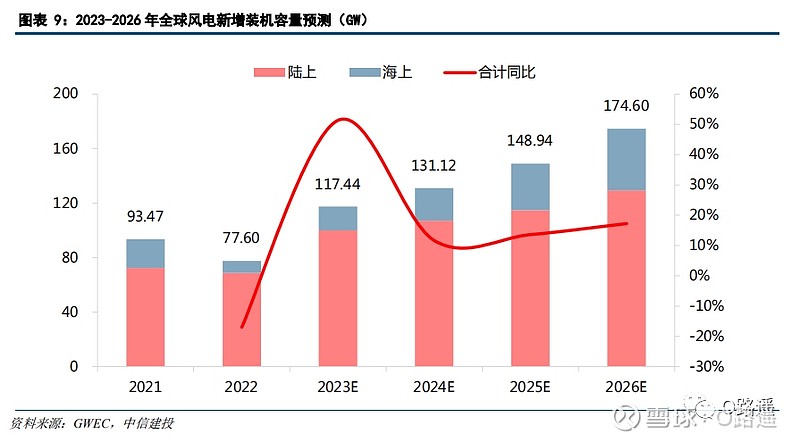

在全球市场范围内,陆上风电领域,随着平价大基地项目、分散式风电项目需求的增加,对风电机组的风力资源利用率要求不断提高,陆上风机功率已逐步迈入 4-6MW 时代;海上风电领域,由于工作环境相较陆上风电更为复杂,且未来将面向远海、深海领域持续开拓,对产品本身和成本管控能力将不断提出新要求,大兆瓦机型推出的趋势更为突出,海上风机单机最高功率已达 18MW。2018-2021 年全球海上风电新增装机容量由4.4GW 增至 21.1GW,年均复合增长率为 68.63%,2022 年全球海上风电新增装机容量为 8.8GW,较 2021 年有一定程度下滑,主要系 2022 年中国海上风电新增装机容量下降所致。未来,海上风电预计将继续保持快速发展趋势。我们预计 2022-2026 年,全球风电装机复合增速约 22.5%,其中海风装机增速高企,预计复合增速将达到 50%以上。

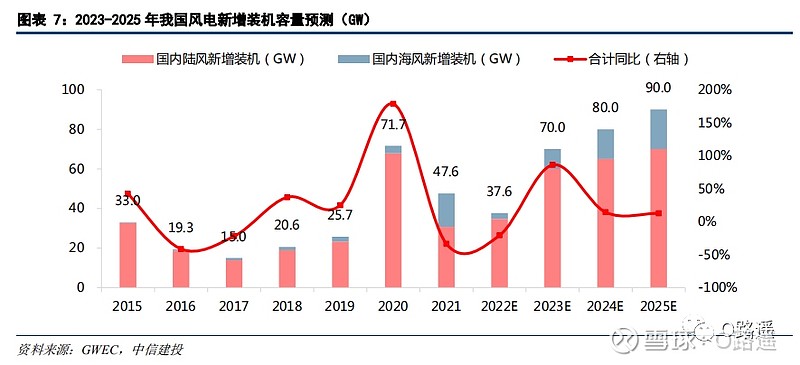

我们预计“十四五”期间,中国年新增风电装机量将以 17%的复合增速从 2021 年 47.6GW 提升至 2025 年90GW;2022-2025 年,海风年新增装机将以 40%以上的复合增速从 5GW 提升至 20GW。

发行人与同行业可比上市公司的投资价值比较

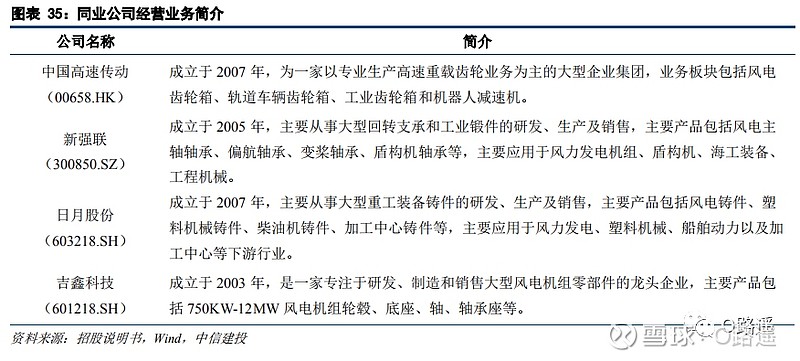

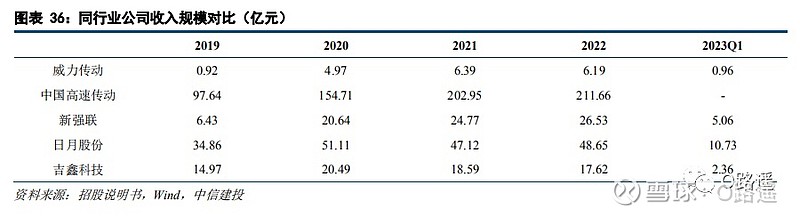

根据公司招股说明书,发行人目前可比公司主要包括中国高速传动(00658.HK)、新强联(300850.SZ)、日月股份(603218.SH)和吉鑫科技(601218.SH)。风电减速器属于减速器行业的细分领域,应用于下游风电行业,公司在行业内竞争对手主要包括南高齿、重齿公司、邦飞利,其中南高齿为港股上市公司中国高速传动(00658.HK)主要经营附属公司,而重齿公司、邦飞利为非上市公司,无法获取经营相关财务数据,综合考虑主营业务可比性和相关财务数据可获取性,另外选取风电零部件行业部分上市公司作为同行业可比公司进行比较。其他可比公司中,新强联主要从事风电主轴轴承、偏航变桨轴承的研发与制造;日月股份主要负责风电大型铸件的生产销售;吉鑫科技主要负责风电机组轮毂、底座、轴、轴承座的生产销售。

公司与同行业可比公司在衡量核心竞争力的关键业务数据、指标等方面的比较情况如下:

与可比公司收入规模比较分析

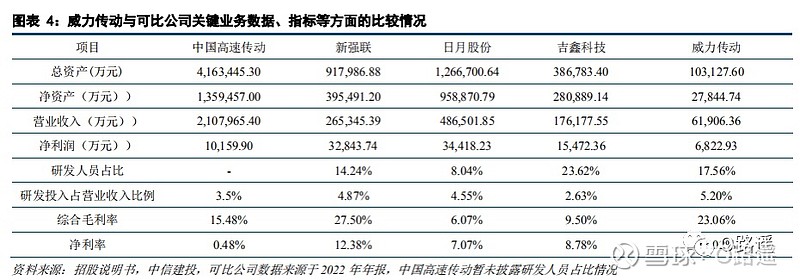

从收入角度来看,由于不同企业所处的风电细分板块不同,收入规模差距较大。2022 年公司营业收入仅 6.19亿元,而可比公司中国高速传动 211.66 亿元、新强联 26.53 亿元、日月股份 48.65 亿元、吉鑫科技 17.62 亿元,规模差距稍大。从收入增速来看,新强联、日月股份、吉鑫科技的规模伴随 2020 年国内陆风抢装潮起量,随后保持相对平稳水平,与公司保持一致规律。

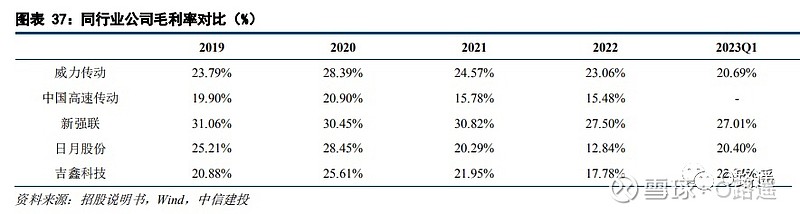

与可比公司盈利能力比较分析

从毛利率角度,2022 年、2023Q1 公司毛利率 23.06%、20.69%,中国高速传动 2022 年毛利率 15.48%,新强联稳定在 27%左右,而日月股份、吉鑫科技毛利率从 2022 年到 2023Q1 有较大回升,我们认为主要原因在于生铁、废钢等原材料价格的大幅下降带来的利润弹性。公司始终保持行业毛利率平均水平。

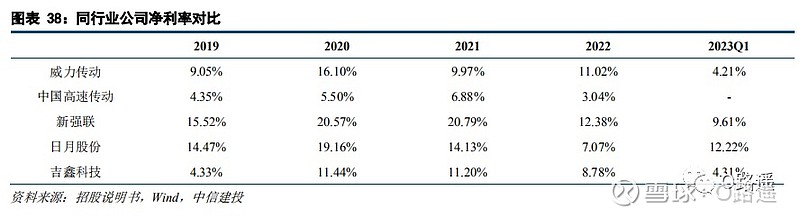

从净利率角度,2022 年、2023Q1 公司净利率 11.02%、4.21%;新强联净利率从 12.38%下滑至 9.61%,日月股份从 7.07%提升至 12.22%,吉鑫科技则从 8.78%下滑至 4.31%。

与可比公司现金流能力比较分析

从现金流能力角度,我们选取 A 股上市三家公司作为对比,几家企业的经营性现金流均远低于归母净利润,表明现金流能力较差,有待改善。

发行人募集资金投资项目分析

募集资金运用概况本次发行募集资金扣除发行费用后,拟投资项目如下:

综上所述,IPO合理估值区间在:22.34~25.28元

风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。