一、引子

当我们说到投资策略时,资产组合是一个避不开的话题。无论是投资新手还是已有一定经验的投资者,都希望能构建自己的资产组合而非将资金投入单一品种,从而达到风险分散和提高收益的目的。

创建资产组合是一项复杂又个性化的工作,除了考虑不同类型资产的风险和收益特征外,也要考虑投资者自身的风险承受能力、投资风格、时间和目标等因素。

但不管是哪种组合策略,我们一般都会根据组合中各项资产占比的变动做出相应行动。比如经典的股债平衡策略、多指数轮动策略等等,当组合中某项资产的金额占比升高或降低至某个阈值时,我们可能会减持或加持该项资产,以达到高抛低吸的目的。这时阈值的设置就非常重要,这直接关系到我们组合调整的效果。

那么我们做一个简单策略,假定一个组合中仅含两项资产,二者初始金额占比各50%,当其中一项资产的占比上涨到60%或下降到40%时,我们就将两项资产的占比恢复到各占50%的初始值,这其实是很常见的平衡策略,本身没太多要说的。

现在要抛出的问题是:其中一项资产的金额占比从初始的50%变化到60%或40%,这是否是个很容易触发的条件呢?特别是在A股,“上下10个点”的波动似乎司空见惯,再平常不过。

二、出乎意料的结果

当然实际结果如何,我们还是做个测算。我们就以沪深300举例,假定组合中包含沪深300和国债指数,二者各占总金额的50%,我们使用以上策略时,从2006年1月份到2022年12月份共17年间的时间,触发调仓的操作共计12次,差不多一年半才操作一次。这个测算结果应该在很多人意料之外,因为在大家印象中,A股的宽基指数波动10个点是常态,怎么可能会有如此低的操作频率?

但是数据是不会骗人的,问题出在哪呢?细心的读者可能已经看出来了:资产在组合中的占比变动10%和资产自身上下涨跌10%是两个概念——两个很容易混淆的概念。

为了直观感受区别,我们罗列一下计算过程。

假设该组合的总金额是100元,组合中的资产A和资产B各占50元,为了简化模型,设定资产B的金额总是保持不变,也就是忽略B的涨跌幅。当资产A的金额从50元上升到(50+x)元时,相应的,组合的总金额从100元上升为(100+x) 元,如果这时资产A在组合中的金额占比从50%上涨到60%,那么满足(50+x)/(100+x)=60%,解方程得出x=25元,也就是说此时资产A的涨幅为上涨金额/初始金额,即25/50=50%。所以资产A看似轻易地从50%的组合占比上升到60%,实则需要资产A自身上涨50%。

同样的计算方法,资产A的占比从50%回落到40%时,实际需要资产A自身下跌33.3%。

三、完整测算数据

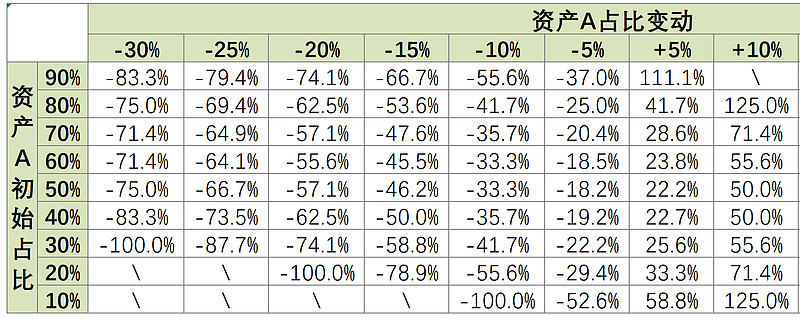

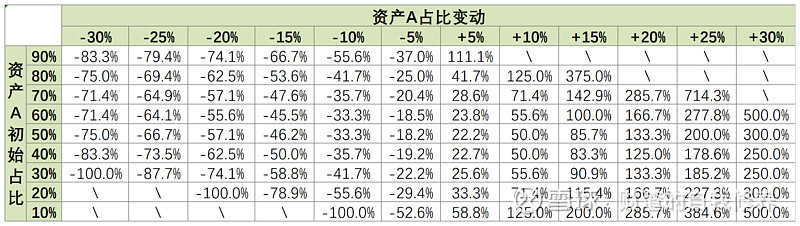

这个计算结果可能和很多人的直觉不大一样,为了不被直觉继续欺骗,我索性按照上面的计算方法,以资产A的初始占比(纵轴)和每一初始占比下A的占比变动幅度(横轴)作为参数做了个表格,每单元格中的数值是不同参数组合下A自身的实际涨跌幅,大家可以感受一下。

说明一下,表格中划掉的单元格表示该格无实际意义。这主要对应两种情况,第一种是当资产A在组合中的占比下降时,A自身跌幅的下限是-100%。这比较好理解,举个例子,A的初始占比是10%,不加杠杆的情况下,当A的占比变动为-10%时,A的自身跌幅已经是-100%,相对于已经跌没了(此时其在组合中的占比是0),自然不可能再下降了。

第二种情况是资产A上涨时,比如A的初始占比是90%,那么它的占比变动的上限最多+10%,此时A在组合中的占比就已经是100%,而这只有在组合中的资产B清零时才会发生,因为我们假设B是稳定品种,所以不考虑这种情况。也就是说表格中资产A的初始占比+占比变动≥100%时,数值就已经没有意义了。

以上表格的计算结果对很多人来讲可能有点“反直觉”,只能说我们有时确实会被似是而非的直觉欺骗,想要更确定性的结论,有时间的话还是要自己动手计算下。