“单极世界”、“二元论”还是“三足鼎立”?

从二元论的角度,目前的世界简单分为东西两个阵营。这种分类法其实对整个人类世界是不利的。三足鼎立才能平衡,二元容易导致冲突。

二战后的世界格局,总体上是个“小三足鼎立”——美、欧、苏,欧洲和苏联这两只脚都有点跛,中国在美苏之间摇摆。从经济角度,中国后来完全倒向美国阵营,苏联解体后,意味着这种二元对抗体系的瓦解,世界趋向以美国为核心的单极化,所以1991年后的世界,是相对最和平的世界。

但历史地看,世界并不是简单二元的。人类可能起源于非洲,或者有几个独立的起源。从目前的七大洲格局看,亚欧大陆和非洲大陆原本可能是一块,真正被太平洋和大西洋隔开的是美洲大陆。这可能是美国得以崛起的地理因素。类似中国改革开放以后的“新区”,没有历史包袱,也没有文化包袱。对人类世界来说,美洲大陆的开发虽然不是完全从零开始,但也是一块真正的“处女地”,几乎没有反向的拉力,有的只是前进的推力。当时的世界老大大英帝国又因为太平洋和大西洋的阻隔,鞭长莫及。在全世界的精英汇聚之下,才有了今天美国之强盛。

美国文化也源于西欧文明。无论从地理、历史,还是规模,中国是毫无疑问的东方大国。所以简单的东西之分,实际上是中、欧之分。

日本、韩国股市对中国的借鉴意义

不管日本、韩国如何否认,他们属于中华文明的一脉,是抹不掉的历史。

日、韩,无论从文化还是经济上,都更早向西方文明开放和学习。客观上,他们做到了张之洞(最早是冯桂芬)提出的“中学为体,西学为用”。

所以日、韩之国体虽然是资本主义,但因其文化之根,并不是完全的市场经济。这种“国家资本主义”,比之中国经济制度,政府在经济体运行中发挥的作用不见的小,但因所有制之差别,日、韩政府对经济的控制力不如其影响力,所以往往会推高其峰、也拉低其谷,所造成的短期波动,会更大。

再加上,日、韩,尤其是日本,空有野心,无奈其偏居一岛,体量太小,二战后在美国这一事实宗主国的引导下,融入了全球经济,发展成其中重要一环。但以日本自身之国力、经济体量,客观上无法支撑其与美国共舞的现实,相当于日本经济是在高度加杠杆的情况下,才达到了1975年代峰值时期与美国合计占全球GDP近4成的巅峰。高杠杆更加剧了日本经济之波动性。

当一国之禀赋不能匹配其国某些人士的“志向”之时,就催生了其国扩张侵略之狼子野心。这是日本之祸。其实更正确的取向是,学习某些欧洲小国,偏居一隅又如何,耕好自己的一亩三分地,无论世间如何纷乱,自有桃花源。

艾略特在阐述其波浪理论时,曾开宗明义地指出,波浪理论只适用于完全的市场经济体系,人为(或政府)干涉越多,则波浪越失真。这一点,从中日韩股市的走势,都能大体看出来。三者都波动更剧烈。往往超越斐波那契比例。

但艾略特也指出,即便是政府干预,在更长的时间维度,仍然遵循波浪理论。政府只能延缓或扭曲周期,但不能真正平抑周期波动。

看日经指数,因为笔者的软件最早只能显示到1973年7月,但实际日本经济的黄金年代是1955-1975年。我们就暂以1973年至今的走势看。

不知是否是因为笔者交易软件之所限,日经指数之走势,在主要点位上,与斐波那契数列规律大相径庭。唯一大致符合的,是1989年12月的高点之后,历时23年的下跌,与之前近15年的上涨时间,大致符合1.618之规律。整个走势,在主要的价格支撑上,呈现相对有规律的对称。1982.10(6850点)—2003.4(7604点)—2008.10(6995点);1987.10(26647点)—1991.3(27270);1987.11(20514点)—1990.1(19782点)—2007.2(18300点)。

这一走势图,大致可以判断出,日经指数的一个完整周期已经在2008年10月走完,如今是一轮新的周期,长期看涨无疑。

从2012年6月之8239点起算,这一轮1浪运行至今历时8年,考虑到美股因素,假定2018年10月高点之24448点就是1浪高点的话,2浪的合理回撤在18256点(0.382回撤),或16344点(0.5回撤),或14431(0.618回撤),或11481(符合之前规律的0.8回撤)。

从时间看,从2012到2018,1浪的运行时间约6年。2浪运行至今已近一年半,大致的极限时间也应该不会超过1浪的一半。

即便是一些对中国经济未来持悲观态度的看法,从日本股市的走势看,也没有理由看空目前的A股。因为,日本股市的大牛运行,1974-1989年,反而是在日本经济1955-1975年的巅峰过后。这和中国政府早期将股市作为国有企业脱困的融资手段相似,日本股市早期也不是作为一种资源配置的市场经济机制而存在的。但从长期看,政府的有形之手,无法阻碍市场自发的资源配置能力。

政府之手,最多可以扭曲周期,但无法消灭周期。

韩国综合指数

韩国股市和A股走势真的挺像,一惊一乍,暴涨暴跌。

这犬牙交错的走势,也真看不出什么3浪5浪来。但是,总体的上升通道趋势,还是很明显的。如果一定要找一些合理的解释的话,那就是韩国政府对经济的掌控力不如日本,韩国人更加胆小怕事,容易一惊一乍。这在笔者职业生涯中接触的有限韩国公司来说,倒也符合韩国的国民性。在国际石化市场,韩国商社跌的时候跑的比谁都快,杀跌最狠的是他们;涨的时候涨价也跑在前面,涨价最凶的也是他们。总体来说,缺乏定力。

从这个走势看,韩国股市比之日本股市,已到长期压力位,未来下跌空间有限,上涨可期。

这也符合日、韩民族性之差异。韩国是“金丝雀”,总是提前反应,提前触底也合乎逻辑。

香港因其特殊地位,诚如李小加所言,是中国市场和国际市场的连通器。

2007年后,恒生指数一直处于一个平行上升通道内。

但总体而言,中日韩等经济体在市场经济体系中的运行时间,还相对很短。最长不过二战后的这70来年。而美国和欧洲的市场经济,已经运行长达近300年。总体上,中日韩市场都是年轻市场,未来发展都可期。

日、韩市场对中国市场虽有借鉴意义,但本质又是不同的。因为日、韩经济的体量太小,对于整体世界经济而言,都相当于加了杠杆,波动性难免更大。长期来说,只有中国经济的体量,才有可能与美国比拟。

再看A股

虽然也是犬牙交错,但总体走势比之日、韩要漂亮一些,更加遵循波浪理论规律。中国政府对经济之掌控力,可能更强于日、韩。但究其根本,应该是中国的体量更大。一个更大的经济体,拥有更多的群众,即便有政府之手的干预,在长期走势上,还是体现出更加符合斐波那契法则的波浪规律。

图中的走势,反映了A股所有的历史。比之于美股,真的还只是一个“小孩子”。类比美股最初百年的历史,有点混沌,有点任性,也可以理解。

即便如此,1990-2014年,还是走完了一个标准的8浪运动,5浪上升,3浪回撤。

仅从图形看,A股处于上升通道,是无疑的。

从时间上看,1990-2007这5浪运行了17年,2007-2018,运行了11年,基本符合斐波那契法则。从时间上走完了一个完整周期。

1990-2007是一个大型斜纹浪。①号线是正常趋势线,②号线是实际走势线。张开的血盆大口,预示着接下来的暴跌是要吃人的。

2008-2014是一个明显的看涨三角形。

2007至今,又是一个反向斜纹浪,一个很明显的看涨三角形。

上证和深圳指数,2007年高点后,在月线级别上的5浪回撤接近极限,同时也接近看涨三角形的极限。

最近的2019年1月至今,又是一个明显的看涨三角形,只不过,还没有走到尽头。

总而言之,无论从A股开市至今的大周期,还是近年的小周期,波浪图形对A股未来走牛的预测,都是一致的。

为什么美股走熊,A股却能走牛?

中国俗语讲“牵一发而动全身”。西方人发现了“蝴蝶效应”。无论是2008年、1932年、还是1857年,危机,或者更准确地定义,人类社会永恒发展进程中的周期性回调,总是联动的。无论当时的金融体系是金本位还是美元本位或者其他本位,无论人类之间的联系是相对紧密还是松散,无论信息传递的时间单位是以秒计还是以月计,人类从来都是一个命运共同体。(但是在大航海时代之前,人类处于独立的割裂状态时,另当别论。)

乔纳森·休斯(Jonathan Hughes)在《美国经济史》一书中指出,在1930年代的“大萧条”中,美国当时的进出口只占GDP的非常小的比例,但美国也是与世界经济紧密相连的。当时的危机本质并不是一场美国危机,而是一战后,因为金本位的崩溃、欧洲的扭曲、美国生产的过剩、一战后美国的移民政策收紧导致的人口下降等一系列国际国内因素导致的一场国际危机。只不过美国是危机的核心。

2008年至今的十余年间,笔者注意到,巴菲特和芒格、瑞·达里欧(Ray Dalio)、霍华德·马克斯,总是在或明或暗地赞扬中国,看好中国经济的发展。外资持续流入中国股市,也表现出了一种长期趋势。

那么,如何解释危机联动的必然性和中美走势的分化之间的矛盾呢?

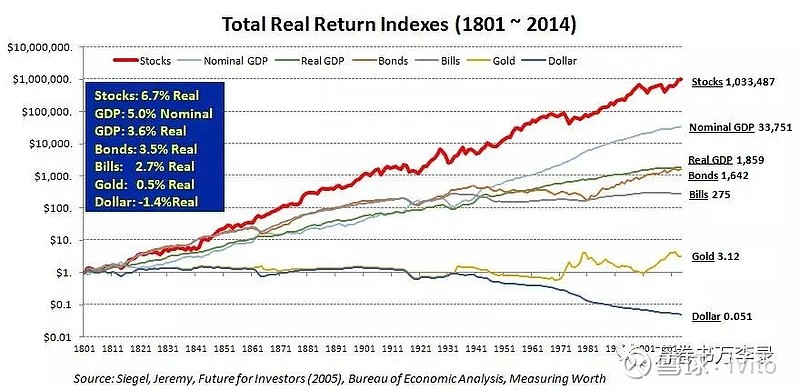

李录曾经做过这样一张图,从1801年至今的两百多年间,股票是长期来说回报最高的资产。

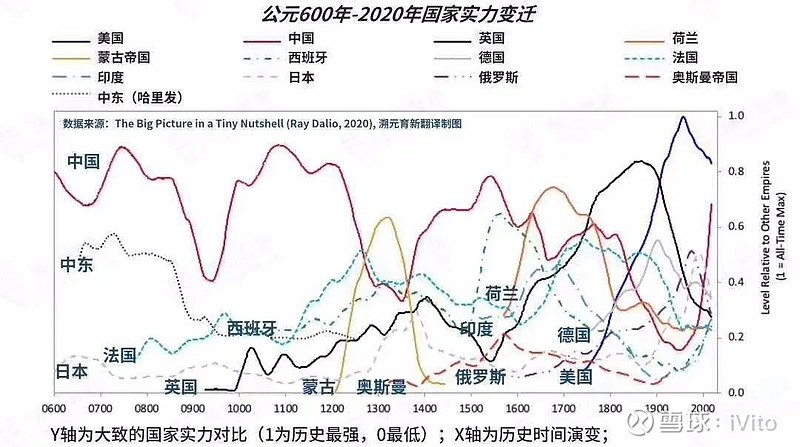

达里欧曾经做过这样一张图,从公元600年至今的1500年间,世界主要国家的实力对比走势图。

从此图看,中国差不多走了一个近千年的下坡路。在大航海时代之前,因为地理的阻隔,比如喜马拉雅山脉阻隔了中、印两个大国,美洲大陆是一个完全的独立世界,各文明和国家,可以视作是独立发展的。在人类获得了造船能力,以及发明了飞机之后,世界经济才成为一个关联的整体。

公元纪元之前的世界,各大文明都是独立发展的。四大文明古国中,巴比伦所在的中东地区,可以视为尚在底部徘徊。埃及也是。印度也大抵越过了一个底部,处于上升周期。中国是历史最完整、最连续的一个大国。与历史峰值相比,虽然疆域有所萎缩,但作为一个独立的大国,在如今的世界格局中,仍有举足轻重的地位。

从千年周期的角度,中国自1950年代起始的这一上升周期,不会在70年就走完。从波浪理论的视角,一个近千年的下行周期,会对应一个千年级别的上升周期。1800年至1950年这150年的熊市一浪,与1950年至今70年的牛市一浪相比,可以视为标志着中国自公元1100年至1950年这850年大熊市的结束。

当大周期与小周期方向矛盾的时候,大周期决定小周期方向。这个视角,大概可以解释中美走势的分化的原因。

美国建国至今不到300年,中国已有不止3000年的经济史。如果把美国视为欧洲基督教文明的延伸,中美两国属于两个完全不同的文明和文化体系。

秦晖在《走出帝制:从晚清到民国的历史回望》一书中,提出了一个很好的问题,即便在辛亥革命如此良好的时机中,中国为什么还是没有走出帝制?如果回望中国3000年文明史的话,就很好理解了。千年级别形成的文化,如何能在百年之内变革呢?

在文化和制度的细节上,会有优劣之分,但在更长期的历史上,存在即合理。中华文明既然在千年级别上选择了这种文化和制度,就有其内在的合理性和逻辑性,也许最合适的就是最好的。至于更长时间维度的进化,只能留待未来了。

美国的问题

斯坦利·L·恩格尔曼(Stanley L. Engerman)和罗伯特·E·高尔曼(Robert E. Gallman)主编的《剑桥美国经济史》,与乔纳森·休斯(Jonathan Hughes)和路易斯·P·凯恩(Louis P. Cain)撰写的《美国经济史》,从两个独立角度,审视了1930年代的“大萧条”。以笔者的理解,四位教授有一些共同的结论:

1、大萧条意味着当时(现在其实也是)的人类世界对经济体的运行机制还有很多未知的地方,休斯提了一连串问题:什么引起了最初的下滑?为什么紧缩达如此之久(1929-1932)?为什么紧缩程度如此之深?政府政策是有助于还是妨碍了恢复?新政对于重建国家经济制度的努力是一项优异的、必要的改革方案,还是使正常调整过程偏离轨道的误导性举措?长期的高失业是由于私人部门的失败,还是对政府行为造成持续干扰的正常反应?新政是“挽救”了美国资本主义还是将其演变成了永久的、永远依赖政治的异想天开的混合经济(既有资本主义也有社会主义因素)?

2、信任是金融体系正常运转的基石。而这一基础在大萧条期间被彻底破坏了。公众和银行之间彼此不信任。而那个时候的美国联邦政府,也显得手足无措,政策变来变去,不断在试错。

3、在大萧条初期,胡佛政府被《黄金镣铐》(艾肯格林语)绑住了心灵和手脚,追求的目标是挽救金本位,平衡预算,控制(1929年之前的经济泡沫)。为了维护金本位,美联储错误的选择了通货紧缩替代汇率贬值,诱发了大萧条。伯南克认为,挣脱了黄金枷锁的国家,比逃离金本位的国家,复苏的更快。

4、大多数的核心观点认为最初下滑的原因是1929年的股票市场崩盘和1930年的银行危机。但休斯认为是金本位。总之,联邦政府在其中都扮演了负面角色。当时的美联储(在1928年)错误的实施紧缩货币政策以控制经济泡沫(但美联储在20年代初也紧缩了货币,但那时并没有引发大萧条,所以是不是萧条确实是周期性的原因,而不是因为美联储的错误政策?);1931年3月开始的第二波银行破产正是由于美联储的苛刻政策。而且,发生在1987年的股灾也没有引发什么危机。且1987年股票资产占比肯定高于1929年。所以,并不是股灾导致了危机,而是股灾是危机的“表形”?

5、托马斯·威尔逊(Thomas Wilson)在《收入与就业理论》中认为,大萧条是产能过剩造成的。

6、E·凯利·布朗(E. Cary Brown)1956年的一项研究发现,大萧条期间的联邦支出几乎没有弥补其他支出的下降,30年代的财政政策实际上没有多少扩张性效应。复苏主要还是来自私人部门。原因可能是,政府的支出最终还是要靠税收,不可能凭空印钞。

7、《斯穆特-霍利关税法案》(Smoot-Hawley Tariff Act)使衰退雪上加霜。高关税-报复-低出口-加剧破产-银行危机的螺旋效应。但道格拉斯·埃尔文(Douglas Irwin)指出,贸易的缩减是危机的结果,而不是原因。

8、本·伯南克(Ben Bernanke)认为,大萧条是,缺乏设计的制度、短视的政策制定、不适宜的政治和经济先决条件这些因素相互作用的无意识的结果。

9、罗斯福新政的两大法案,《国家工业复兴法案》(NIRA)和《农业调整法案》(AAA)都被最高法院认定违宪。

10、总体而言,罗斯福新政虽然获得了美国三代投票人的认可,但经济学界总体上并不认为是新政挽救了美国经济,反而认为新政起到了反作用,反而让美国的纯粹资本主义向一部分的社会主义靠拢,比如社会保障制度的建立。

凯恩斯为什么在大萧条后受到认可或追捧,是因为“大萧条”的出现,意味着市场出现了“失败”。所以人们不得不求助于政府。但即便到现在,人们仍然不知道,政府当时的具体政策,到底是做对了还是做错了。从四位经济学家的观点看,至少认为政府的“错”大于“对”。政府的有形之手并没有挽救市场失灵,反而是政府的错误加剧了市场失灵。最终让经济走出萧条的,还是市场的自我调节能力。

笔者认为,危机的爆发,一定意味着经济体内部的结构性矛盾积累到了一定的程度。爆发是必然的,什么时候爆发,从波浪理论的角度,可能也有一定的周期规律在。

股票市场不是大众对时事随机的、无形的反映,而是一种对全社会总生产力和当时的社会情绪,最直接、迅速、形象、数字化的估价,是人类社会发展井然有序结构的精确记录,是世界上最精巧的群体心理反射器。

股票市场是“表”,经济体的运行是“里”和“本”。

1929年,美国存款类金融机构资产占比56.9%,保险和养老机构资产占比30.3%,其他机构(以股票资产为主)占比12.8%。到2007年,存款类金融机构资产占比不到25%。(数据转引自刘鹤主编《两次全球大危机的比较研究》)2017年,美国家庭资产中,股票占比高达40%。

根据美国商务部经济分析局的数据,1950年,美国实体经济占比41.25%,虚拟经济占比8.63%。到2007年,分别为18.7%和20.67%。(转引自刘鹤主编《两次全球大危机的比较研究》)

如今以股票市场为代表的虚拟经济,在美国经济中的重要度,是远远高于1930年代了。股票市场走势对经济体变化的反映精确度,一定也高于1930年代。

笔者认为,1930年代的核心问题,可能是全球的贫富差距,富国的生产过剩和穷国的购买力不足之间的矛盾;金本位制度对经济体的硬约束,经济体的发展与货币供给的矛盾;两者交织的结果。

“大萧条”导致了金本位制度的彻底瓦解。

而这一次,可能是虚拟经济的过度发展,与实际经济的衔接之间出现矛盾;与美元本位的缺乏约束两种矛盾的交织的结果,类似的是,富国的生产过剩与穷国的购买力不足这一矛盾依旧。

“大萧条”后产生的新的世界秩序是美元本位。这一次呢?会是什么?重回金本位吗?估计不大可能。金本位无法适应人类社会的发展已经被“大萧条”所证明。那么这一次,会形成一种更加具备约束力的“一篮子商品+一篮子货币”本位吗?

美国日渐衰落,新的主导国尚未出现。但人类社会总要找到新的平衡。

上述四位经济学家对美国经济史中“大萧条”阶段的回顾,以及目前主流的经济学界对资本主义经济制度的看法,总体上认可了“市场经济有其内生的波浪运动规律,总是反复经历繁荣与萧条。资本主义需要一些社会主义的有益补充(比如社会保障体系)。”加尔布雷斯和缅希科夫1988年的对话,也基本反应了,资本主义和社会主义正在彼此相向而行,可能终将融合的观点。

东方社会其实也存在周期性。中国历史上的朝代更迭本质上就是社会发展的周期性表现。每个朝代都经历了从繁荣到萧条,然后被新的朝代更迭,只是这种周期更长一些而已。这是一个几百年一轮回的财富和权力再分配。只是几千年来,中国文化的内核并没有改变。

所以,这个可能即将来临的新的世界秩序,是否是社会主义比重更大,东方文化复兴的一种世界秩序呢?

相关阅读:

根据艾略特波浪理论推算美股2020年大跌是否意味着大萧条重现

《历史的教训》笔记连载二(全文完)|【周末读书】

更多文章,请关注微信公众号:i_rgyz