【前言】

涪陵榨菜一直是本人长期跟踪的消费类公司之一,并且在2017年-2018年曾给本人带来不错的投资收益。由于标的估值在2019年1季度已经高于本人按DDM模型所估算的【197亿元,237亿元】内在价值,故在2019年上半年已经出售完毕。本文不作投资建议,仅供参考,阅读者据此进行交易盈亏自负。

一、2019年4季度营业收入增速再度放缓

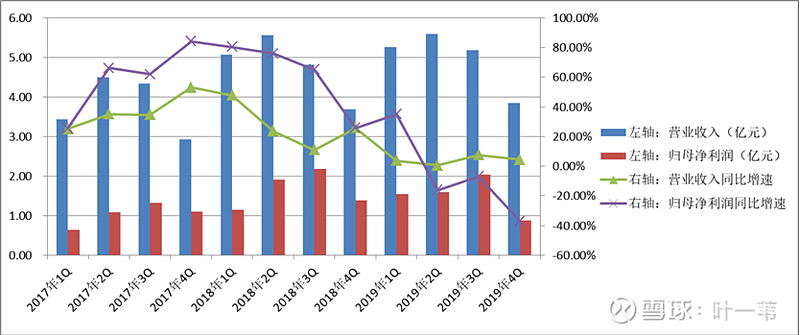

涪陵榨菜2019年业绩快报显示,2019年营业收入19.90亿元,同比增长3.93%;归母净利润6.05亿元,同比增长-8.55%。分季度来看,公司2018年各季度营业收入和净利润的同比增速均在两位数以上。进入2019年后就突然断崖下滑,2019年1Q、2Q营业收入同比增长分别为3.81%、0.56%,3Q营业收入同比增长7.63%似乎又看到企稳回暖迹象,但4Q营业收入同比增速又下滑至4.33%,归母净利润同比增速更是为-37.09%。

二、2019年公司出现提价后销售量滞长问题

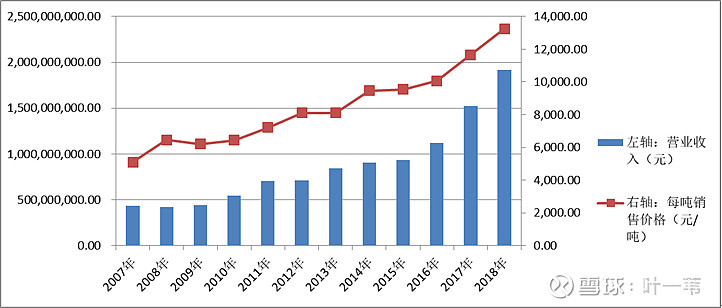

涪陵榨菜业绩增长乏力的原因,我们可以通过拆分销售量和销售单价来分析。公司销售收入从2007年的4.35亿元增长到2018年19.14亿元,累计增长339.74%,复合增长率为14.41%。从产品销售单价来看,2007年公司产品不含税出厂单价5099.07元/吨,2018年出厂单价约13255.36元/吨,11年累计涨幅159.96%,年复合增长率为9.07%,彰显出公司强势的定价权。但从产品销售量来看,2007年销售量为8.54万吨,2018年产品销售量为14.44万吨,11年累计涨幅159.96%,年复合增长率只有4.89%(上述销售收入和销售量均含泡菜、海带丝、萝卜条在内)。这说明公司销售收入的增长,70%是通过产品提价,提升毛利率来实现,销售量增长的影响只有30%。

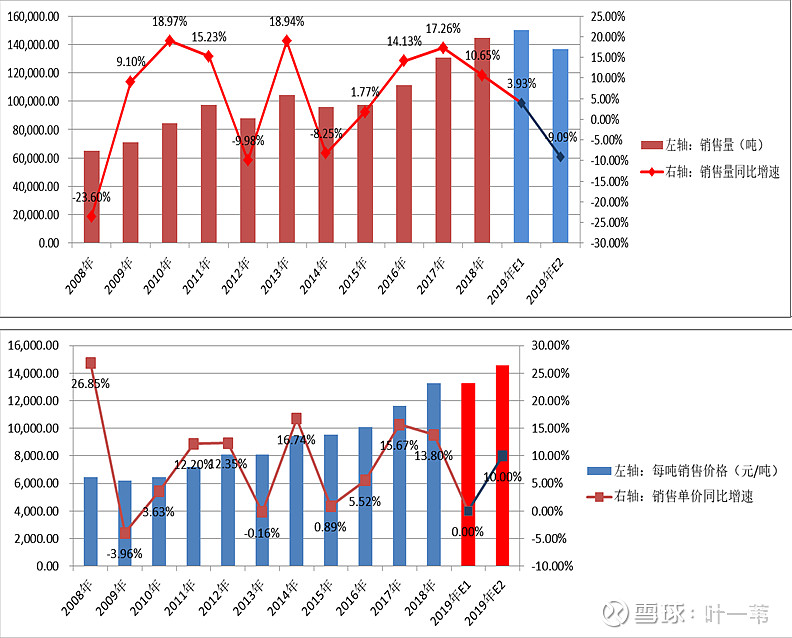

涪陵榨菜综合销售量(榨菜+泡菜)在2014年经历了-8.25%的下滑后,于2015年开始回升,2016年销售量同比增速达到14.13%,2017年其销售量达到13.05万吨,同比增长17.26%,随着后续销售持续增长的确立,其二级市场价格在2016年企稳,并于2017年年初开始到2019年上半年走出翻两倍的大行情。但进入2019年后,涪陵榨菜销售量增长明显乏力。

根据2019年业绩快报,2019年全年预计营业收入为19.90亿元,我们分两种情况估测其销售量:或是假设2019年全年产品销售均价维持2018年的13,255.36元/吨(不含税)不变,测算出公司2019年产品销售量为15.01万吨,同比增速只有3.93%;或是假设2019年全年产品销售均价在2018年13,255.36元/吨(不含税)基础上提价10%到14,580.90元/吨(不含税),测算出公司2019年产品销售量为13.65万吨,同比增速更是下滑9.09%。也就是公司2019年销售量增速在【3.93%,-9.09%】区间,考虑到公司最近一轮提价(主力品种全国出厂价上浮10%)是从2018年10月29日开始,剔除时间因素影响,2019年销售量最为可能的是同比下滑约为7.57%。

从公司历次涨价情况来看,2008年由于冰雪灾害致使青菜头整体减产导致原料价格上升,涪陵榨菜被迫大幅提升了旗下产品的价格,但当时提价后,涪陵榨菜销售下滑非常严重。因为当时榨菜的主力消费人群还是以流动人口为主,终端消费能力较低,对于提价的接受力很差,所以终端价格从0.5元提升至1元直接打击了消费的积极性。考虑榨菜行业存在替代效应和消费者对价格的敏感程度,从2012年开始,公司主要通过换包装提价的方式曲线提价,提价频率基本上为每年一次。在2016年-2018年消费升级的过程中,顺势提价的接受力大大增强。这三年的提价也直接推动了近3年的业绩增长,但由于频率比较密集(平均2次/年),导致2019年全年用了一年时间来消化提价带来的销售量下滑影响,这个负面影响是否已经消化完目前并不能确定。

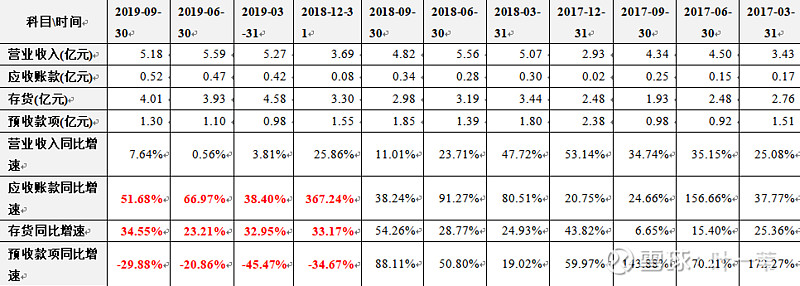

三、从预收账款指标来看经销商去库存周期尚未完成

从预收款项这个指标也可以看出,公司2018年10月底的提价行为并没有像前5次涨价进一步刺激经销商拿货,2018年4Q预收款项同比反而下滑34.67%。与之相应的是在2019年各季度营业收入同比增长速度降为个位数的同时是存货和应收账款账面价值的快速攀升。经销商的去库存周期是否已经走完,从预收账款这个指标判断目前仍未完成。

四、新扩产能能否消化需要观察

考虑到公司在小包装腌制菜市场整体占有率,已经从2009年的21.2%上升到2018年的30%左右,公司在传统榨菜市场增长遇到比较明显的天花板,未来价值成长空间,主要取决于公司收购四川惠通食业后,对于泡菜等其他产品线的延伸和拓展的效果。公司目前产品年销售量约14万吨左右,但根据2019年半年报信息,拟推进的项目约12万吨,全部投产后相当于再造一个涪陵榨菜,从前面数据可知公司产品销售量年复合增长不到5%,因此这些新产能投产后原有销售渠道能否顺利消化非常考验管理团队的战略落地能力。

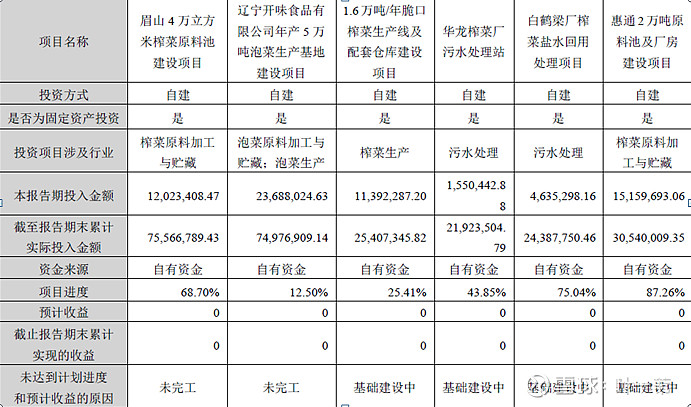

项目推进上,公司涪陵基地1.6万吨脆口榨菜生产线建设项目顺利完成全线招标工作,进入设备安装调试阶段。眉山基地5.3万吨榨菜生产线建设项目主要设备全部制作完毕,进口设备陆续到港,配套及附属工程建设已提前进场施工。东北生产基地年产5万吨萝卜项目,设备工艺论证及选型全面完成,基础设施建设按规划推进。