会买的是徒弟,会卖的才是师傅。什么时候卖出,真的是困扰所有人的问题。教科书教导我们,要长期坚持。我同意,但是也要分具体的情况,高点买入中国石油的,买入中国神华的,现在十几年了还没有回本,求其原因,是买在了市场的高点,对于这种情况,做徒弟都谈不上。

市场择时是一个很神奇的事情。前有基金经理坦言,没有择时的能力,后有市场分析师,行业专家夸夸其,谈预测股市走向,还会碰到民间股神指点江山。经典书籍教导我们不要择时,长期持有已经变成了政治正确。

实际上,每一个人都或多或少地在进行择时。

2015年5000点还买入,这不是傻子吗?2018点2400点还不买,这不是傻子吗?从后视镜来看这些话多么正确,绝大部分人都应该认同,但是从长期持有的角度讲,这还真不是傻子。理论上来说,5000点之后有可能之后会上涨到7000点,同时买入持有十年二十年大概率还是会获得正收益的。说出上面观点的人,实际上已经在做择时了。市场从3000点上涨到5000点后,是不是还有上涨的机会?如果真的上涨的7000点,这中间错失的损失怎么弥补?

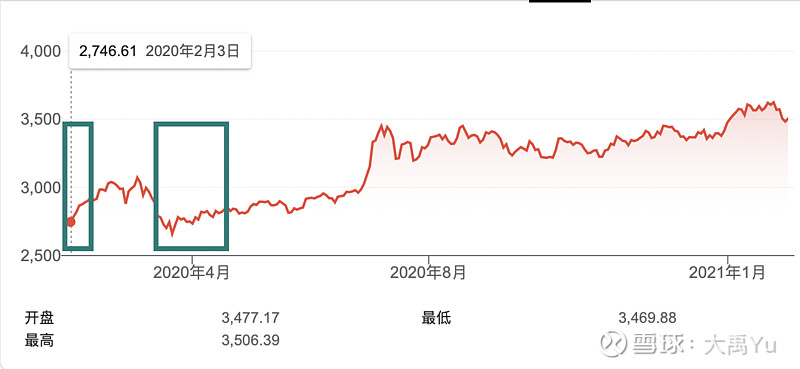

这就是择时的陷阱。是否还会再跌,是否还会再涨?这个问题没人能回答出来。坦率地说,去年我就犯了一个择时的错误。2月7号开年第一天的黄金坑,和三月中旬的股市大跌都没有抓住机会。当时因为意识到疫情对于中国和全世界的毁灭性影响,我认为股市极有可能回到2018年底的水平,即2400点左右,后面的结果可想而知,市场迅速收复失地,而我也错过了大额的收益。

来源:谷歌

与我相反,很多人在那些机会上投下重注,现在收益颇丰。然而,这些做法就一定是对的吗?我觉得也不尽然,市场同时有可能会继续下跌,甚至整年都徘徊不前。在这种情况下,投下重注还是比较痛苦的。

美国市场

现在,我们换一个视角,看看美国市场。去年年初美股的多次熔断仍然历历在目,叠加美国糟糕的疫情防控和经济表现,所有人都可以很容易想象,美国股市会遭受重创,结束连续多年的上涨。结果没想到的是,美股以最快的速度收复失地,现在有些指数甚至已经超越了疫情前的水平。

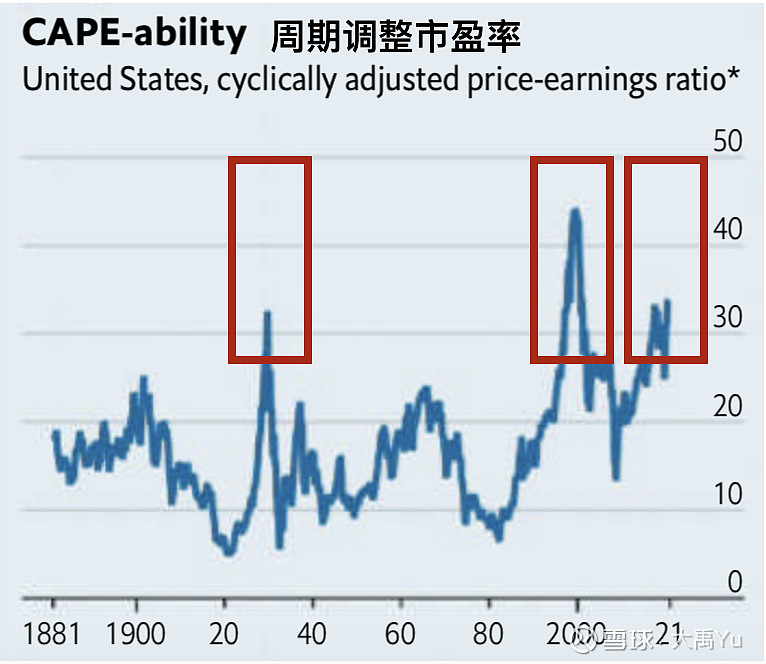

英国《经济学人》杂志对此进行了探讨。表面上看美股的CAPE,即周期调整市盈率,达到了历史新高(高于300)。从1881年到现在,CAPE超过30的情况在历史上只有两次,分别是1929年和2000年的股灾。那这意味着股灾的到来吗?

不一定。今年美国的情况与前两次有明显的不同,2000年通胀保护国债收益率大约为4%,今天则在-1%的水平。这意味着,资金量或者利率成为了支撑美股市场的决定性因素,换句话说,投资者的择时实际上是在判断债券市场的利率。而市场的利率变化又跟通货膨胀和央行的应对方式有关。另外一个参考是,欧洲和日本长期维持着低利率,因为,美国的资金供给会出现什么样的改变,非常难以预测。

来源:《经济学人》

中国的情况不一样,虽然市盈率也到达了非常高的水平,同时均值回归也强调收益率会回归正常水平,但是市场一定会下跌,修复估值吗?没有人能回答。对此,我自己的思考是,做细微的择时,对于股价的上涨和下跌保持较高的容忍度。同时可以尝试分批买入和卖出降低风险,另外;保持适当的仓位,不要满仓和空仓。

决定市场走势的因素非常复杂,但是作为普通投资者,我们可以脱离这个市场,用上帝视角来看问题,将复杂的问题简单化。部分的调仓,享受持续的上涨,减少不断的回撤。毕竟,专业的投资人士,即便有了技术分析,量化分析和宏观分析,还是无法精准择时。

公众号:大禹Yu