前言&结论

当前顾家家居的估值已经处于历史最低点,保守预测未来3年顾家业绩保持稳定,当前的价格具备安全边际,相当于4%债券+一份企业营收扩张的免费期权。当然,家具行业发展前景也面临较多不确定因素,且企业营收利润增长也难以线性外推,15PE的顾家是合理偏低估。

一、买入顾家需要回答的三个问题。

1、从历史业绩和财务指标来看,顾家做的是好生意吗?YES

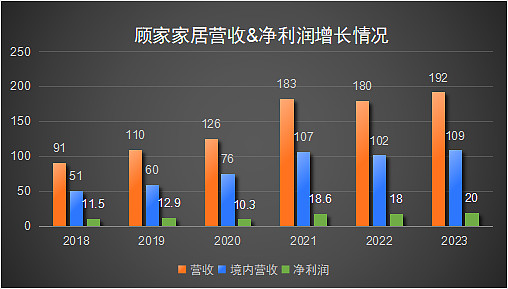

从营收、利润和现金流来看,顾家家居在2018年至2023年期间的营收年均复合增长率(GACR)为16%,净利润GACR为15%,且每年的经营现金流均高于相应的净利润。2021年受全球疫情影响,顾家营收同比增长45%,其中境外营收同比增长52%。除了受疫情影响的2020年之外,公司历年的ROE(股本回报率)均稳定保持在20%以上。

拆解顾家2023年21%的ROE来看,净利率、总资产周转率、权益乘数分别为10.5%、1.17次、1.71;同期美的的ROE是22%,净利率、总资产周转率、权益乘数分别为9%、0.82次、2.79,比较关键的净利率和资产周转率都好于美的,可见当前顾家的生意比美的更好做。

2、从历史回报和当前估值来看,顾家具备安全边际吗?YES

2016/10/14开票买入1000股,花费约2.96万,截止2024/4/30持仓市值61206,累计分红9314,总和回报率238%,7.5年年化收益率约12%。公司ipo募资11亿,上市后累计派现40+11亿;符合好公司的基本要件。2023年派息方案为每 10 股派发现金红利人民币 13.90 元,以当前35左右股价来看股息率已达到4%。

公司当前的市盈率大约为14倍,而历史上的最高市盈率曾达到57倍。从历史市盈率数据来看,当前估值处于历史极值。

3、从行业现状和发展空间来看,顾家有发展前景吗?YES

以顾家主力产品沙发为例,沙发行业的市场集中度较低,2020年以国内两大龙头顾家家居和敏华控股的内销收入计算,沙发行业的CR2(前两大公司市场份额之和)约为13.8%。而作为对比美国沙发行业CR5市占率51%,龙头LAZBOY为15%。公司在年报的经营分析中提到:“我国家具行业规模庞大,但由于产品品类众多、技术壁垒不高、准入门槛较低等原因,市场呈现出“竞争格局分散,行业集中度不高”等特征……头部企业有望凭借自身品牌力、产品力、渠道力、组织力等优势进一步提升市场份额,行业集中度不断提升且有望持续。”根据国家统计局数据,2023 年我国家具制造业规模以上企业营业收入为 6,555.70 亿元,家具行业规模以上企业数量达 7,344 家,家具行业集中度提升将有利于龙头企业进一步拓展市场规模。

二、关于顾家家居的基本信息

1、公司历史&股权结构。

顾家家居前身为顾家工坊,1982年由顾江生父亲顾玉华创立,2000年顾江生从其父手中接过家族生意,2016年10顾家在A股上市。2023年11月9日与宁波盈峰睿和投资管理有限公司签署了股份转让协议。盈峰睿和受让约2.42亿股顾家家居股份,占公司总股本的29.42%,转让价为42.5846元/股,转让总价款102.986亿元。转让完成后,公司的控股股东由顾家集团变更为盈峰睿和投资,公司实际控制人也由顾江生变更为何剑锋。今年2月23日,顾江生先生被新一届董事会选举为董事长,并同意聘任李东来先生为顾家家居总裁(美的系高管,自2012年起就在顾家担任高管)。股权转让前顾式家族持股情况如下,转让后顾家继续持有约10%股份。

2、公司产品&品牌&全球化。

沙发是顾家的主营产品,占比约48%,其次分别是床垫(21%)和全屋定制(15%)。顾家旗下包括顾家家居(主品牌)、天禧派(轻时尚)、居礼(高端);以及ROLF BENZ(德国高端品牌,顾家占股99.92%)、NATUZZI(意大利高端品牌,占股51%)、LAZBOY(美国高端功能沙发品牌,与顾家家居有战略合作关系)。公司全球化步伐推进较为稳健,2023年顾家海外营收75亿占比约40%,增速略高于国内营收。

3、销售模式。

公司境内销售主要采取“直营+特许经销”的销售模式,并辅以电子商务、厂家直销等其他销售方式;境外销售主要采取“ODM+批发+零售”的业务模式。公司财报中提到公司在全球拥有近 7,000 多家品牌专卖店,属于软体家居行业中门店数量最多、覆盖面最广的龙头。执行“1+N+X”的渠道发展战略,积极打造多品类组合的融合大店模式,致力发展全品类大家居的变革与创新。财报披露门店数量如下:

所谓1+N+X,1代表大店模式,包括顾家生活馆、融合大店和品类势能店三种形式。N代表传统卖场的单品门店,这些是顾家家居现有门店体系的主力,主要位于像红星美凯龙、居然之家等传统家居卖场中,专注于单品类的销售。X代表渠道的无限可能性,是指顾家家居探索新型渠道的策略。

公司没有披露经销/直销收入占比情况,但提到经销收入占比较高,结合门店数量类型,可以推断顾家的境内营收主要以经销为主。通过与顾家关系紧密的美的集团资产负债表对比来看,两者资产结构非常类似,以总资产作为分母,有息负债占比约10%,合同负债约10%,美的占用上游供应商能力更强,应付款占比约19%,顾家只有10%。公司合同负债和应收款余额基本持平,对销售端的管控能力应当与美的集团类似。

三、顾家的主要风险究竟是什么?

1、企业(品牌)被取代的风险。个人理解,家具行业没有很强的品牌护城河,因为家具属于低频消费,消费者一生中可能只会购买2-3次沙发。而且目前家具产品的质量差异不大,所以这个行业很难有心智地位高出一筹的品牌。上文提到就ROE的三个因子来看,顾家的营运能力还优于美的,个人的猜测是家居行业尚处于蛮荒时代,没有引起各方资本的重视。

个人不靠谱的猜想,顾家可以通过推出高频消费爆品、打造区域全品类家居体验大店(宜家)、高奢品牌进口(安踏)进一步抢占消费心智。

2、行业周期的风险。家具行业属于房地产下游产业,2021年前我国新房销售面积保持高位稳定,从22年开始住宅销售面积开始断崖式下降,这也是各界不看好顾家业绩的主要原因。一般而言,商品房的交付周期为1.5至2年。简单地将国内销售面积加上2年作为估算的交付面积,并与顾家家居当年的境内营收情况进行对比,可以看到2018-2023这6年交付面积基本稳定,而同期顾家的营收实现了翻倍。因此,顾家家居产品的销售与新房交付存在一定的关联,但并不是强相关。我推测,由于国内沙发行业的CR2(前两大企业的市场份额之和)仅占13%,且家具销售受到二手房交易、旧家具置换等多个因素的影响,因此新房交付面积的急剧下降不一定会对顾家家居的营收造成显著影响。