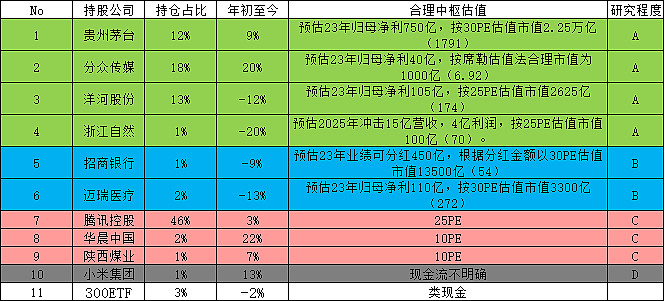

一、当前持仓

本月交易:融资买入2%洋河股份和4%沪深300ETF,成交价分别为139.08和3.787。

二、公司跟踪

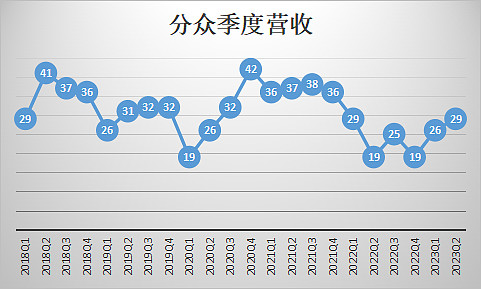

1、分众传媒半年报解读。总体评价中规中矩。①营收有所恢复,但尚未有效回暖。

从2018年开始季度营收的3个低点都是疫情防控最为严峻的时期,分别是20年1季度和22年1、4季度。23Q2营收恢复至29亿,处于历年营收的中枢水准。23H1从51亿楼宇媒体营收来看,2018、2019、2021H1分别是57亿、46亿和66亿,不考虑影院媒体的影响依然有较大差距。②22亿净利润有水分。因为23年半年报信用减值损失为-5千万,跟22年相比信用减值损失直接多了3.5亿左右利润,而且销售收现金额都是60亿。所以不管是不是去年计提过于严格了,分众都用应收款管理调节利润是一个事实,大概率是去年宏观经济反正这么差了就洗个澡以后轻装上阵。③下半年前景谨慎乐观。以腾讯23H1同比增长25%的460亿网络广告收入来看,同比增长仅13%的分众显然是还有差距。同时从合同负债的数据来看,22年那么困难的情况下半年报的预收广告款9亿,23年只有7.7亿。乐观的因素在于分众的点位重新开始扩张,同时对外宣布刊例价提价10%,这些都反应了管理层对接下来广告市场的信心。

2、迈瑞医疗半年报解读。公司继续稳健增长。上半年公司营收184.7亿,同比增长 20.32%,利润总额 73亿,同比增长 21.6%。迈瑞一直在有意调节营收增速,主要还是看现金流和合同负债,同22H1比较来看,23H1经营收现44.8亿,同比去年同期40.7亿增长10%;合同负债23H1为24.9亿,22H1为20亿,同比增24%,迈瑞的业绩非常稳健健康。关于医疗反腐对迈瑞医疗的影响近期雪球讨论较多,目前几种观点中一是认为医疗反腐如同教培、平台经济整顿,这显然是搞错了国家的管控方向。对于K9教育培训市场来说,国家的意图就是希望整顿清理教培市场释放亲子经济活力。二是认为如同13年塑化剂+八项规定背景下的白酒,这种类比也缺乏相应的逻辑。当前医疗反腐的主要背景是医保基金的亏空以及一直以来药企重营销轻研发背景下的行业整顿,目的是促进国内医疗企业的竞争力。对于迈瑞这种头部企业来说医疗反腐显然是有助于企业更好更快发展。不过医疗反腐对于院方来说导向是少用药少检查,对于医疗企业的销量来说是一个消极因素,需要研究下国家推广的三明模式与当前医疗机构经费支出差异。

3、浙江自然半年报解读。总体评价超预期,业绩反弹可期。网页链接

4、洋河股份半年报解读。总体评价稍逊预期。洋河上半年营业收入 218.73 亿元,增长 15.68%;扣非净利 77.13 亿元,同比增长 16.11%。今年的业绩基本上按照年初财报的两个15%的增长指引在走了。①这份半年报主要的问题是合同负债大减,22H1合同负债是78亿,当前合同负债是53亿(22年年报合同负债是137亿),同比减少33%。去年是上半年是疫情管控非常时期,洋河的收现尚能做到很好的收现表现,今年这个业绩确实不够优秀了;②广告促销费用虽然大增,但我认为这属于疫情结束后公司正常的推广,如有利于市场份额的扩张则是一笔非常有效的开支。③非主营业务利润不断收缩。半年报投资收益2亿,去年同期3亿,1819两年年度投资收益分别是9.1亿和8.5亿。房地产市场的问题确实影响千家万户,短期来看洋河的投资收益很难有比较好的成绩了。洋河确实不让人省心,很少有超预期的业绩,需要回顾反思下5年来持有洋河的思考记录,回溯下投资决策是否正确。

三、投资思考(熊市投资回报率的计算)

8月不可思议的股市特别是港股再次跌出了一批格雷厄姆式“烟蒂”股,港股中如建行、神华、华晨中国等跌出了10%+的股息率。当前的港股确实是价值投资的洼地,同一个企业在港股一般都折价30%-40%左右,考虑红利税的影响估值对比A股依旧超值,比如假设中国神华A股市值1000亿,港股500亿,公司10年利润稳定在100亿全额分红,则不考虑股息税影响A股初始100万投入年化收益率为10%,港股为20%,10年后投资盈利差值为360万。企业的价值始终是其赚取真实现金的能力,在“赚钱”能力相同的情况下很明显是价格越低越好。