文章首发于投等舱公众号(tdcchannel)。

01) 2020年第三季度财报

$耐克(NKE)$, 就是那个大对号儿,公布了2020年第三季度财报。F3Q 每股收益$0.78,好过FactSet的市场共识$0.59。中国和欧洲市场增长强劲。于是,NKE在市场反弹之前自己先反弹了。

但这都是COVID-19爆发前的事儿。由于COVID-19的不确定性,管理层拒绝给出2020第四季度和2021财政年度的业绩指引。但是管理层提出,中国的疫情发展值得投资者借鉴:

中国在疫情发展5-6周后,80%的耐克门店已经开门。有些门店已经回到了去年同期的销售水平,并且线上销售录得3位数增长(triple digits)。耐克管理层预计第四季度耐克大众化地区的销售(3-5月)可以取得跟去年一样的成绩 (flat growth),这已经比很多投行预计的下跌20%乐观很多。并且,日韩地区的销售也开始慢慢复苏。市场对2021财政年耐克的回归充满期待。

三大投行目标价:

高盛: $102

摩根士丹利:$92

摩根大通:$91

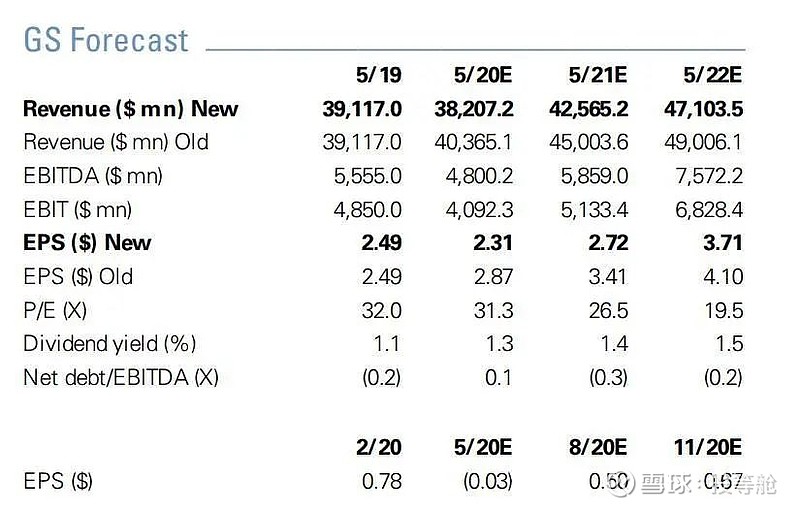

02) 高盛:12个月目标价 $102,确信买入名单

高盛研究员Alex Walvis的团队相信,耐克强大的品牌和线上业务的发展让公司有足够的能力经历过这场暴风雨。尽管奥运会被延期,耐克仍然注重于产品创新,并且不断地发布新产品。

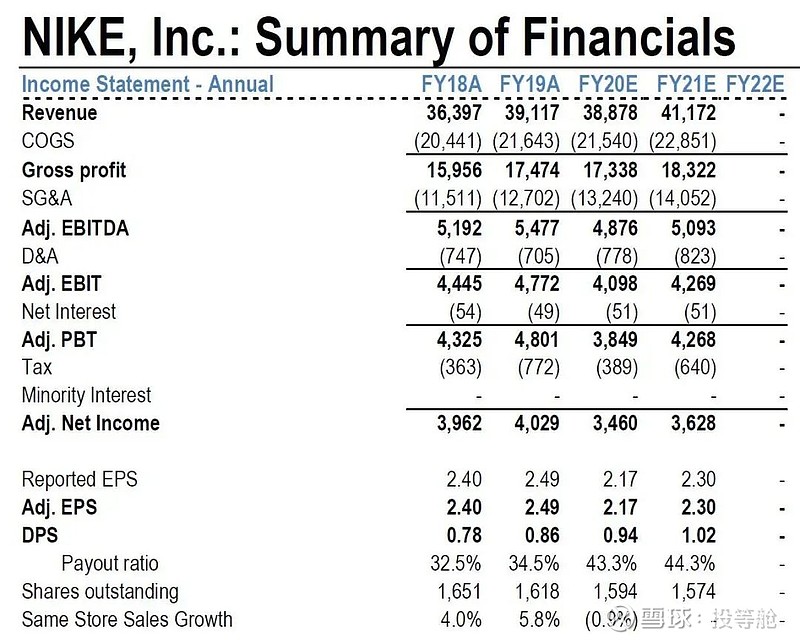

对于估值,高盛向下调整了FY20E/FY21E/FY22E 的每股收益(EPS)的预测到 $2.31/$2.72/$3.71,把未来12个月的目标价从$113下调到$102。

关于估值,高盛用了22倍的 Q5-Q8 EV/EBITDA。

风险提示:品牌受损;外汇风险;贸易终端;需求端疲软;供应链问题,etc。

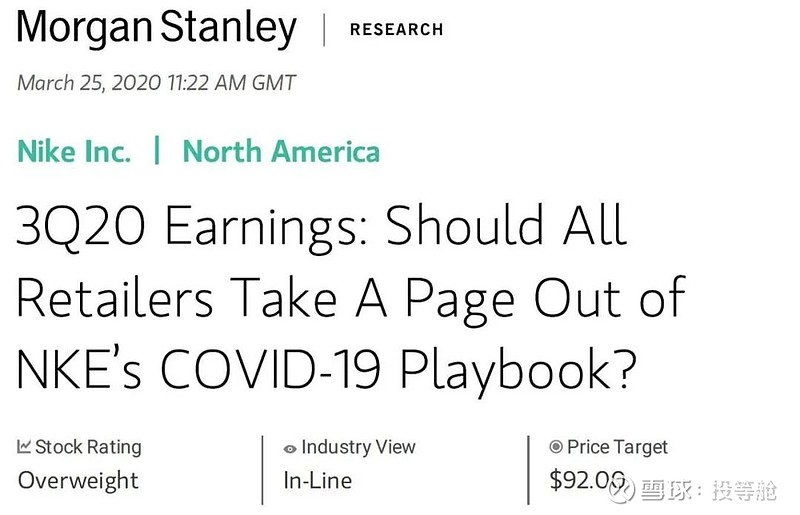

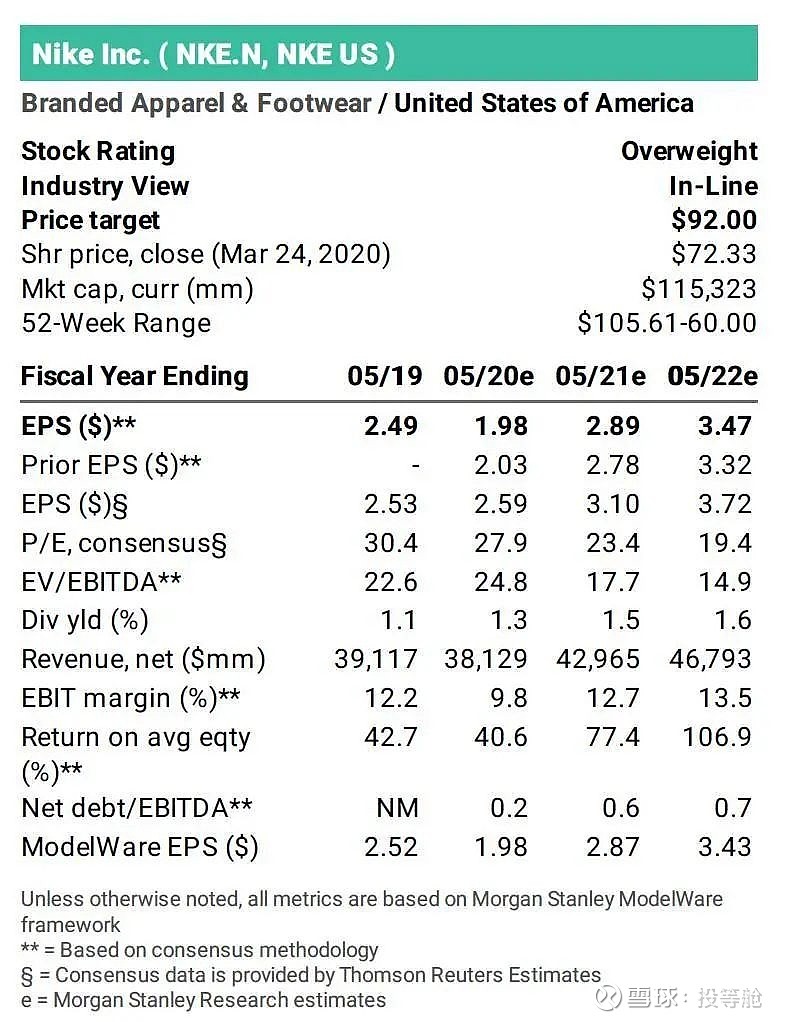

03)摩根士丹利:$92, overweight

大摩Kimberly Greenberger团队认为:

耐克正处于早期的转型阶段:从传统批发的商业模式(traditional wholesale)转向零售科技公司(an emerging retail technology company)。

耐克正在高增长的全球运动装备市场获得更多的市场份额,并且不断提升盈利能力(profitability)。这将使耐克成为快速增长的消费品牌,并且是少数几个可以受益于电商销售模式的消费品牌。

耐克不断投资于科技,供应链创新,ESG的努力将给耐克提供长期的竞争优势(competitive advantage)

耐克有行业里最佳的资产负债表,~$40亿美金的自由现金流,以及~32%+的资本回报率(ROIC)。这些优势将帮助耐克在未来不断地提升利润率(margin expansion)

估值:DCF; 7.3% WACC, 2.5%g。

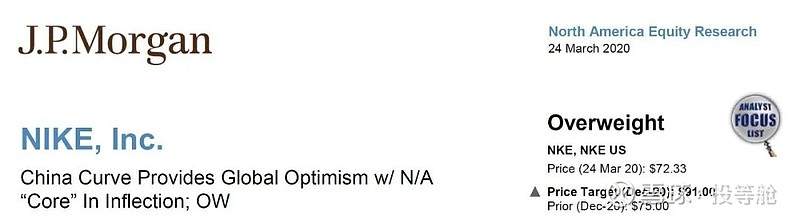

04)摩根大通:$91(2020年12月), overweight

小摩Matthew Boss的团队认为,

耐克作为全球运动品牌的领头羊,拥有多元化的:

产品线(~60%鞋,~30%衣服)

客户群(44%北美,23%EMEA,12%大中华地区,14%APLA

销售方式(67%批发,23%直接销售)

耐克的品牌动能跨越地域,可持续,并且可以对动荡的宏观环境有一定的免疫力,可以持续提供常年的高单位数营收增长(multi-year, high-sigle-digit top-line growth),同时也会不断提升利润率(margin expansion)

估值:2X PEG,in line with peers

05)写在最后

小编不知道投行的目标价在指定的时间内是否可以达到,但是长期看,耐克绝对是值得长期拥有。因为

一个不断增长的市场

常年保持增长的营收和不断扩大的利润率

行业领军地位和创新能力无出其右。这给予耐克长期的比较优势(competitive advantage)。

这些加在一起之后, compounding (复利)

所以12个月后耐克股价会涨吗?会跌吗?疫情会影响耐克2021年的营收吗?这些小编通通都不知道。但在10年后,我拿那时候的耐克价格走势图和今天的图形比较,我相信样子应该是差不多的。小编有信心。这个算小编给能坚持看到最后的朋友的福利了。:P

做时间的朋友。

投等舱投研所

2020/03/30