书接上文。上篇提到伟星以1.53亿元收购中捷时代51%的故事,我将其定义为“维护上市公司近期股价的短视行为”——利用中捷时代的在手合同,通过收购在三年内增厚了伟星的净利润。

及时行乐

也许是尝到了甜头,伟星在2018年4月进一步收购中捷9%的股权,对价为9790万元。相比第一次收购,中捷的资产价值直接翻了三倍有余![]() 。

。

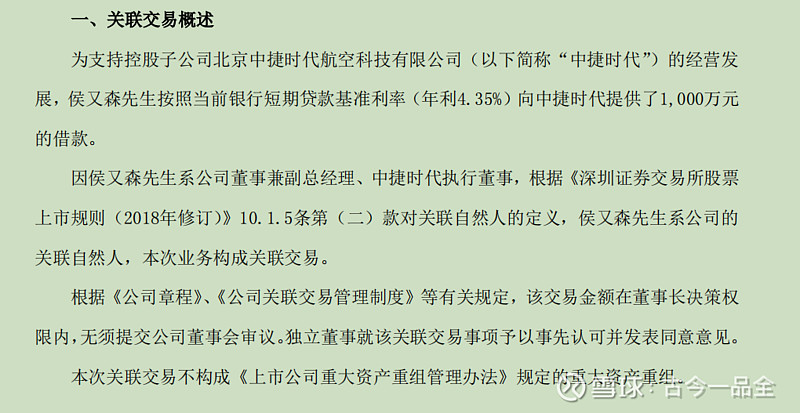

而中捷之前的实控人侯又森可谓是赚的盆满钵满。为了利益绑定,伟星股份让其进入了公司董事会担任董事,并让其将自有资金借予中捷作为备用资金。

乐极生悲

但就如上篇所分析的,中捷作为军工企业,营收完全依赖政斧订单,绝非什么好生意,短期的在手合同并不能代表长期的竞争优势。

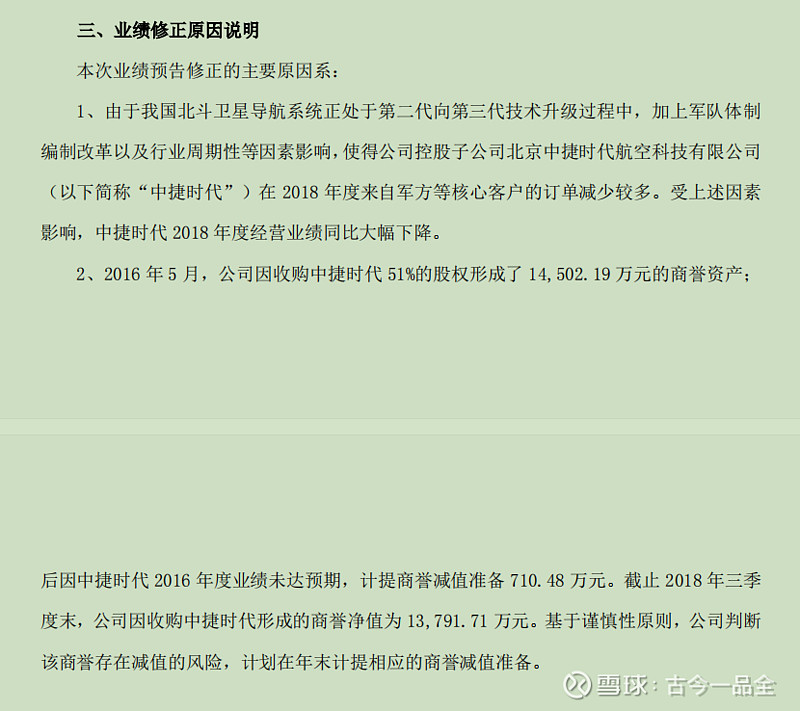

转折早晚会来,但没想到来得这么快。仅仅是二次收购后的几个月,2019年1月伟星发布了一则《2018年度业绩预告修正公告》——将三个月前公司净利润同比增加0-30%的预测推翻,变为了同比下降10-20%。理由也是意料之中,简单几个字就可以概括:全是中捷的锅。

原本是买来增厚利润的,不曾想,直接被背刺了![]() 。

。

然而更惊吓的还在后面。次年,中捷已经不仅仅是利润大幅下降的问题了,年度财报直接报告亏损,叠加疫情因素主业下滑,管理层终于忍无可忍了。

悲痛欲“绝”

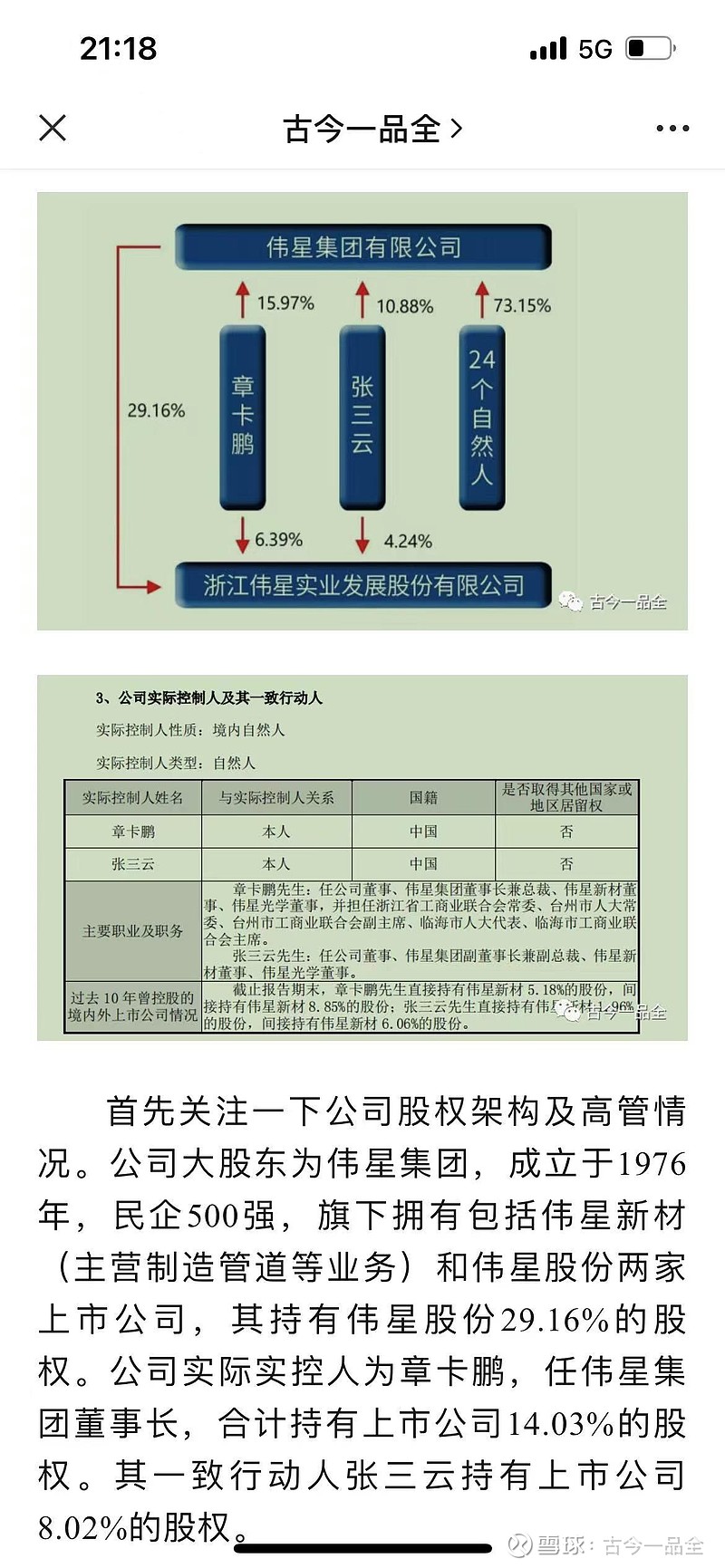

2020年4月,大股东伟星集团决定以2.92亿元的价格将上市公司持有的60%中捷时代股权尽数收购。之前介绍过,集团与上市公司的实控人同为章、张二人,持有权益情况如下:

章、张二人持有集团和上市公司的权益基本相当,算是通过资产剥离弥补了上市公司股东的利益,也为自己的错误买了单。只是苦了那些个持有集团股份远大于上市公司股份的老伙计们了。当然,章、张之前已经带着他们赚了不少钱了。

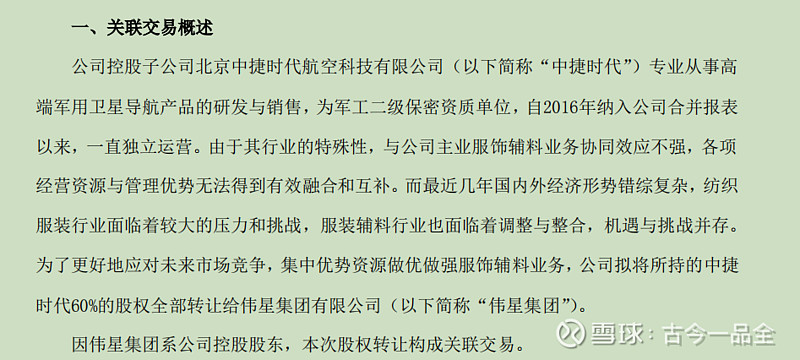

非常有趣,在关联交易公告的概述中,是这样表述资产剥离的原因的:

似曾相识的感觉。在上篇中我曾经提到,当时伟星收购中捷就用了发挥协同效应这样的表述,如今可以说是piapia打脸![]() 。

。

复盘一下这次收购。以章、张二人为首的伟星管理层,如果真的是看好中捷的未来,完全可以先以伟星集团为收购方,将中捷纳入集团进行控股,毕竟集团公司业务广泛也十分常见,完全没必要以上市公司作为收购方。所以这也反过来验证了我之前的观点:这笔收购,大概率就是看中了中捷的在手合同,可以短期内增厚上市公司的利润,进而推升市值。毕竟集团公司又不是上市企业,增厚的利润给谁看呢?

绝处逢生

不过,俗话说“不破不立”。中捷时代的小插曲,却让管理层下定决心专注主业,并在之后为伟星股份的股东创造了十分可观的回报。

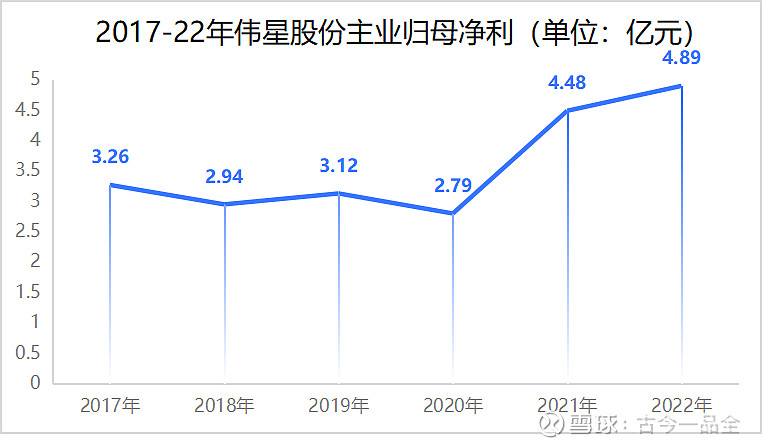

我们先来看一下伟星股份2017-2022年的净利润情况:

由于中捷时代在资产剥离前,曾对伟星的净利润产生影响,故而我将其利润扣除或加回,得到上图所示的数据。我们可以清楚地发现,资产剥离的2020年成为了一个重大的经营转折点。——在此之前,伟星的业绩就像收购中捷前,管理层所预测的那样,主业增长遭遇了巨大的压力。当然,这和当时的大环境是分不开的:2018年开始的贸易战、2019年底开始的疫情,都对本身就有国际业务,且下游服装行业受宏观环境影响巨大的伟星股份,产生了极大的负面作用。但这也从侧面反映出伟星的主营业务,不是什么一流生意,受宏观影响较大。

主营业务增长疲软、高价收购的资产没几年就开始亏损,这样的经营表现直接反映在了股价上:

自从2019年1月伟星自曝中捷的盈利能力大幅下降,到2020年4月伟星剥离中捷的这段时间内,沪深300指数涨幅高达22%,而伟星却一路阴跌22%,真是有趣的巧合。

但是机会,往往也在最悲观的时刻产生。只要楼不塌,万物皆周期,宏观环境不会一直这么糟。同时,剥离了“垃圾资产”后轻装上阵的伟星,团队更是迸发出了惊人的战斗力,在次年交出了一份完美的答卷:主营业务利润增长60%以上。

如此高的增长率,事先可能难以预料,但这并不意味着只能错过当时的伟星。本系列第一篇中提到过的几个优点,完全可以支撑当时的买入决策:下游企业的刚需、分散的客户、稳定的现金流、不错的提价能力。

下游企业的刚需:服装企业生产服装,拉链与纽扣是必须品,而伟星作为国内拉链与纽扣市占率最高的企业,对其需求相对较大。

分散的客户:前五大客户占比仅7%左右,意味着需求波动不会很大。

稳定的现金流:

我查看了伟星自2017-2022年的净经营现金流情况,发现每一年的利润含金量都远大于100%,可见宏观环境的恶化并没有使伟星的回款产生问题。伟星对于下游企业应付款的把控做的始终较好。当然,客户的相对分散也是重要原因之一。

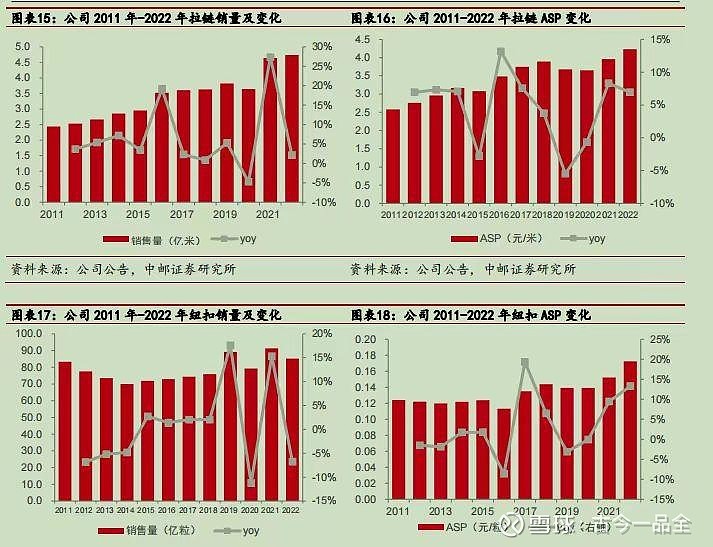

不错的提价能力:由于拉链、纽扣的单价低,且成本在单件服装中的占比较小,下游企业对伟星的提价相对不会太敏感。

我查询了伟星自2011年以来拉链与纽扣的单价变化情况,可以发现曲线上升的态势,可以有效的将上游原材料的涨价压力传导给下游。

生机盎然

如此净利润为真、且可持续的企业,其下限完全可以保证。一旦遭遇宏观面暂时的打击,叠加管理层恰好刚犯了一个不大不小的错误,且可弥补的情况下,伟星向上的弹性不可谓不足。 而市场也将悲观情绪充分反映在了报价上:2020年4月,适时伟星的PE仅11-12倍,静态收益率已达8%,更别提经过上述分析,其未来大概率能够向好的预期。

于是2021年,随着疫情好转,全球经济开始复苏,地区冲突也暂时缓和,宏观面的好转直接反映到了服装行业的需求复苏,也间接提高了对伟星拉链、纽扣的需求。

天时地利人和。

不到两年的时间,股价翻了3倍,年化收益率超过100%。

所以,即使不是什么一流的生意,只要利润为真且可持续,叠加估值便宜且有极大变好的空间,那么哪怕是二、三流生意也可以为股东创造出巨大的财富。更何况,伟星的众多优点,在二、三流企业中也是相当不错的。

然不可逆

分析到这里,我已经把伟星近5年来的经营、收购情况和历史投资机会都作了复盘。然而仅仅做了这些,距离作出投资决策还是远远不够的。当下市值110亿左右,年赚5亿不到的伟星,估值水平已经不再是2020年时的历史低位了。倘若要在此刻作出投资决策,需要进一步站在服装辅料行业的角度,分析其是否有独特的竞争优势。

在下一篇中,我将结合最近刚刚阅读的《竞争优势》中提到的一些识别方式,并通过翻阅各种研报,对伟星的核心竞争力进行分析,敬请期待。