本系列的前两篇文章,针对$伟星股份(SZ002003)$ 2022年度财务报告进行了上下两篇的分析,有兴趣的朋友可以查看我的历史文章。经分析,伟星股份的经营尚有可圈可点之处,暂时无法将其排除,我故而得出了其值得深入研究的结论。那么本篇文章,将按计划对伟星股份2017-21年的年度报告进行梳理与分析,并借此增进对其的进一步认识。

插曲

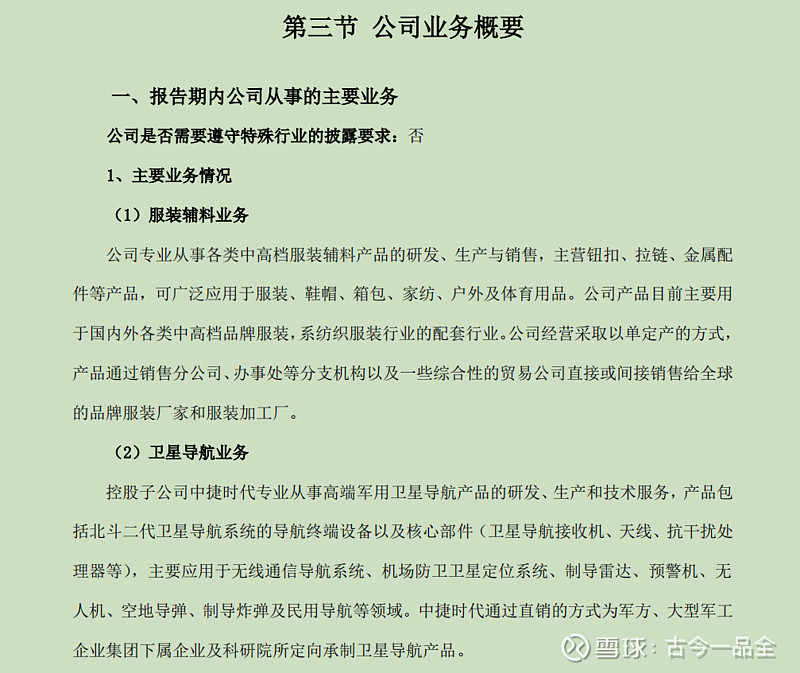

不过,翻开2017年财报没多久,我就被小小震惊了一下。公司业务概要介绍中,公司的主营业务除了之前介绍并分析过的纽扣与拉链业务之外,居然有卫星导航业务???

按我粗浅的常识,这两个应当是毫无关联的业务,但他们出现在了同一家上市公司的财报中。其实,一家公司经营不同业务,是一件很正常的事,但此时的我,心中想起了巴菲特和盖茨在纸片上不约而同写下的那个“Focus”,以及老唐曾经讲过的“独轮车、双轮车、多轮车”理论。所以在我的认知范围内,除了极个别的案例,优秀的公司大多都是聚焦于主业的,而拥有跨度如此之大的不同业务,不但没有协同效应,管理人员的精力也必然会有所分散。说句实话,倘若是在此前分析过的2022年财报中发现了这一情况,我或许将直接关闭财报,那么也不会有头两篇的分析文章了。居于此,我觉得此时有必要优先探索这个所谓“卫星导航业务”的前因后果,否则横跨五年的经营分析可能将会毫无意义。

于是,支线任务开启。

收购中捷时代

把伟星2017年度的财报往下翻,我发现了其拥有卫星导航业务是因为其以51%的股权控股了一家叫作“中捷时代”的军工类企业,其主业为卫星导航业务。除此之外,也许是因为收购并非当年所做,财报上有关这家控股子公司的信息有限。

于是我打开深交所官网,查询相关资料,紧接着《伟星股份:发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》这份材料就映入眼帘。下载后打开一看,发表日期为2015年9月,原来是两年前做的收购。看一眼页数,好家伙,251页,比一份完整的年度报告还多,全部读完估计要很久。既如此,我想着应该先搜寻关键数据,尽快对本次收购有一个大致的了解,进而判断管理层的决策是否合理。

收购目的

首先,当然应该去了解本次收购的目的了。在第一章“交易概述”中,管理层提到了本次收购的背景与目的。

管理层认为,本次收购之前的几年,公司受宏观影响导致增速放缓,需要找到新的增长点;同时,由于军工企业属于国家大力支持的战略性产业,有望获得快速发展。

这几句话的意思其实很明白了,管理层在2015年的这个时间点上,并不看好公司纽扣与拉链主业的未来发展,故而寻求外延并购来增厚利润。

此外,最后的那句“通过资源整合,有利于增强公司间的协同效应”也属于是自欺欺人了,如前文所述,两个毫无相关的业务能有什么协同效应呢,难道要给卫星弄个衣服穿上吗?

收购价格

价格自然是一个收购案中相对重要的观察点。中捷时代的资产经评估,价格为3.03亿元,伟星斥资1.53亿元购买51%的股份,使其并表成为控股子公司。其中,现金支付7470万元,剩余的7830万元用发行股份的方式进行支付,每股价格为12.59元。死去的记忆突然攻击我:2015年那阵子不是牛市顶点吗?发行股票收购企业,难道是为了变相减持?这让我想起1998年伯克希尔收购通用再保险的案例:当时的美股市场正值“非理性繁荣”的泡沫中,整体估值相当之高,连伯克希尔的第一重仓股可口可乐都达到了将近50PE。于是,巴菲特选择用发行股票的方式收购通用再保险,相当于变相作了减持。当然,伟星的资产和伯克希尔的无法相提并论,故而我查询了一下,即使在牛市顶点,伟星当时的PE不过25倍左右。

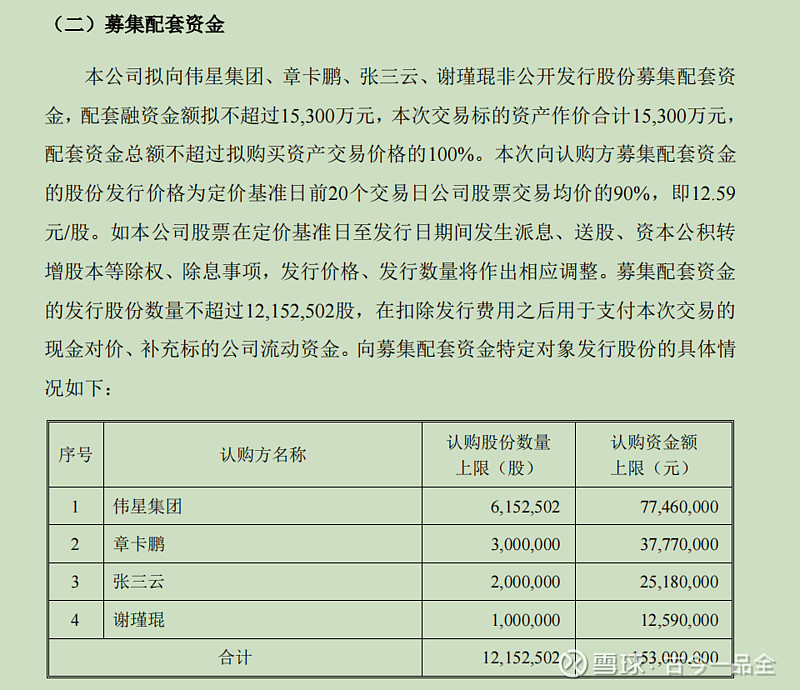

但继续往下翻,这个结论再一次被推翻:伟星的这次收购,还募集了配套资金。

配套资金募集

股份的发行对象,为伟星的大股东伟星集团以及章、张、谢三位公司高管,其中章、张二人为实控人,而伟星集团的实控人在前篇中也已提到过,同样为章、张二人。所以,在2015年伟星的股价达到历史高位的时刻,这几位和企业利益攸关的人,拿着真金白银增持了公司,可见他们并未认为伟星的股价在此刻将没有上升空间。

奇怪,管理层刚还说对自己的主营业务并不看好,那么他们选择在当下增持股份,想必是对并购业务的前景非常乐观了。

既然如此,理当查询一下中捷时代的资产与盈利能力。

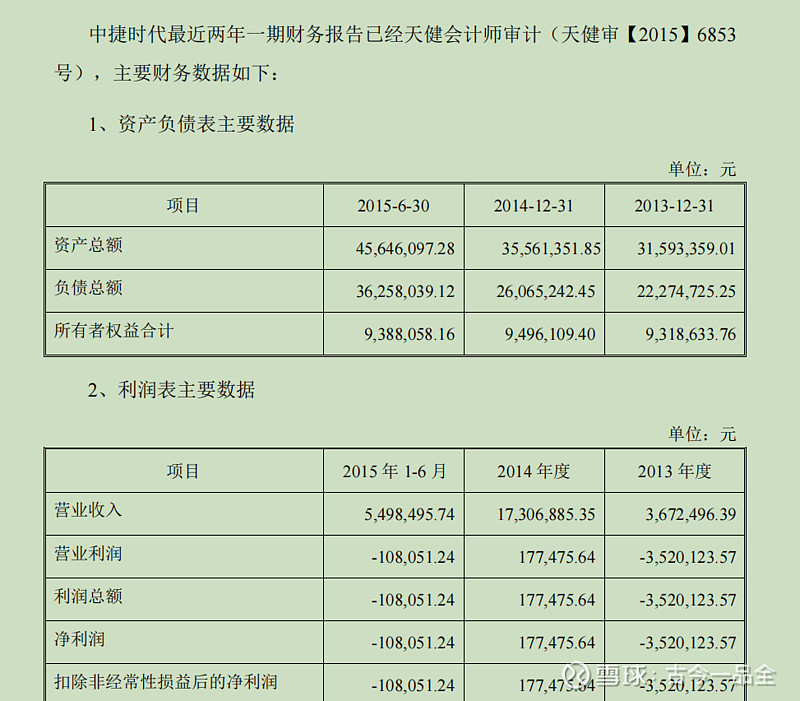

中捷时代资产情况

不看不知道,一看吓一跳。这个盈利能力值得花1.53亿去买成控股子公司吗?难不成是利益输送?但这也太明目张胆了吧。可能是我看漏了什么,继续搜寻。

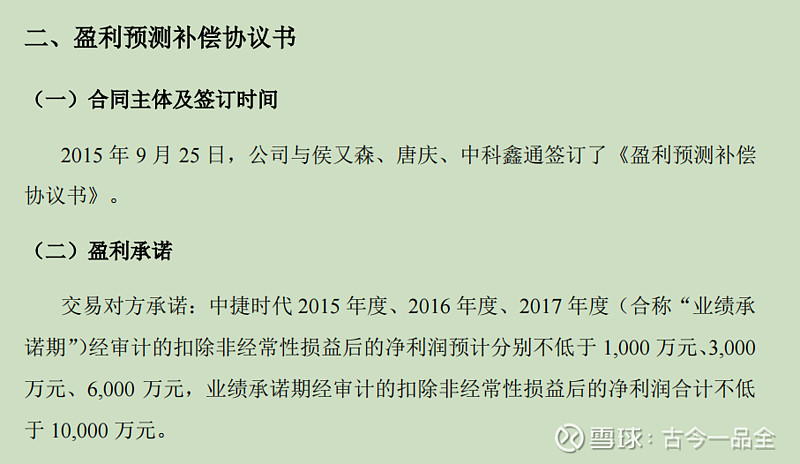

直到我发现第六章的对赌协议,我才恍然大悟。

在盈利预测补偿协议(也就是俗称的“对赌协议”)中,中捷时代对2015-17年三年的净利润作出了如上承诺,倘若未能实现,将从发行对价中按差额所占比例扣除。在2014年之前,中捷的盈利能力如此糟糕,为何能在2015年开始作出如此高的净利润承诺呢?想想其实是挺奇怪的。所幸,最近在阅读的《芒格之道》点醒了我:芒神在某一年的股东问答中,提到了“在手合同”这一说法。简而言之,大概率是中捷手握未来三年具有确定性收入的合同,故而才敢作出如此明确的对赌协议。

好奇心作祟,我赶忙去核对了后几年伟星的年报,发现三年的净利润目标果然都实现了,但是自从2017年以后,中捷的盈利能力却持续开始下滑,直到遭遇疫情的2020年,中捷居然录得了净利润亏损。可见,中捷时代的资产盈利能力完全依赖客户的合同,波动非常大,利润难以预测。

进一步,我查看了中捷时代的审计报告,发现2015年上半年,第一大客户占了总营收的83.66%,再加上军工行业的客户大概率是政府机关,中捷对于下游客户的发言权几近与零,故而当在手合同到期后利润产生巨幅回落,也就不足为奇了。

个人推测

那么,立足于2015年这个时间点,伟星为什么还要去做这笔收购呢?

基于上述的客观材料,我试作分析:伟星股价在当时处在历史高位,但市盈率并未高得离谱,但如果仅仅依靠管理层所认为增速不够、前景不佳的传统业务,股价无法被继续支撑。故而,管理层选择通过对国家扶持的军工企业进行投资,一是可以凭借中捷的在手合同大幅增厚伟星短期内的净利润,进而稳住处在高位的股价,须知2015年伟星的净利润仅为2.4亿元;二便是航天军工业务可以给市场炒家以想象空间,没记错的话,当时的北斗导航板块异常火爆,PE峰值简直可以和前两年的新能源板块相提并论。

所以,请恕我可能以“小人之心”度了“君子之腹”地作出对该笔收购的如下结论:为了维护上市公司近期股价的短视行为。因为我实在无法想象,一个此前踏踏实实做拉链纽扣与塑料管道(大股东伟星集团的另一家上市公司伟星新材主业)、经验老道(章、张二人均已年过半百)的管理层,真的认为自己可以把军工航天业务做好,并作为公司日后发展的第二只车轮,同时居然还忽视了收购标的过于依赖单一客户所存在的巨大经营不确定性。

尾声

话到此处,读者可能认为该系列文章将就此结束了。因为秉着分析企业时“疑罪从有”的态度,管理层的短视行为(我所分析并相信的,并不等于事实)足够我将伟星排除。但我要说,我还是将继续对其展开分析。请允许我提前剧透:伟星股份的大股东伟星集团在中捷的资产已经完全成为上市公司的拖累之后,以高于此前收购价的价格将其收归集团。从此,伟星股份彻底专注主业,还因为这一个插曲,出现了一次大好的投资机会……这些内容,我将会在系列文章第四篇为大家一一介绍。

彩蛋

如果屏幕前的你能将这篇文章看到这里,本人十分感激,并献上一个专属彩蛋。

2014年7月23日,中捷时代完成自2006年成立以来的第4次股权转让:创始人股东李国华将其5%持股比例按出资额50万元的对价转让给创始人及大股东侯又森,后者持股比例增加至88%。8年前,李国华出资50万元联合成立中捷;8年后,李国华拿回50万元,退伙。

2015年3月23日,中捷时代完成成立以来的第5次股权转让:2008年入伙中捷、持有2%股权的董建民,将持有股份以出资额20万元的对价转让给侯又森。7年前,董建民出资20万元入伙中捷;7年后,董建民拿回20万元,退伙。

同时,此时持有90%中捷时代股份的大股东侯又森,将其15%的股权以每元出资额6.67元的价格转让给中科鑫通公司,交易对价1000万元。

经查询,中科鑫通为一家北京的投资管理公司,大股东为持股90%的韩付海,刘亚飞持股10%。

2015年5月15日,中捷时代完成成立以来的第6次、也是距伟星收购中捷前的最后一次股权转让:2012年入伙中捷、持有5%股权的李克吾,将持有股份以每元出资额6.6元的价格转让给侯又森,交易对价330万元。3年前,李克吾出资50万元入伙中捷;3年后,李克吾拿回330万元,退伙。

天亮了,请睁眼。

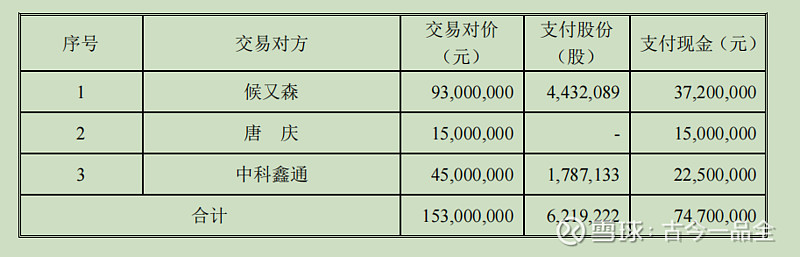

2015年9月25日,伟星为每元出资额30元的对价收购中捷共计51%的股权,其中侯又森31%、唐庆5%、中科鑫通15%。

2012年出资50万元入伙中捷的唐庆,3年后获得现金1500万元;自2006年中捷成立以来,先后净出资230万元的创始人兼大股东侯又森,获得现金3720万元与价值5580万元的伟星股票,且仍持有49%的股权;而仅半年前以1000万元对价获得15%中捷股权的中科鑫通,则获得现金2250万元与价值2250万元的伟星股票。

收购宣告成功。

是啊,成功了。但是冷冰冰的时间线与数字背后,藏了多少故事,我们却不得而知。只是感慨曾经读到英雄人物的宏大叙事时,似乎对其背后有努力、有牺牲,最后难免归于尘埃、默默无闻的小人物们,少了那份应有的尊重。一将功成万骨枯,诚然如是……