又是10月,我大A继去年10月之后又一次在10月探底,正是应了马克吐温那句“10月,是炒股最危险的月份”。玩笑而已,因为马克同志还有下半句呢:“其他危险的月份还有七月、一月、九月、四月、十一月、五月、三月、六月、十二月、八月和二月。”确实,如果把股票投资当作“炒股”,任何时候都是危险的。只有把股票凭证背后的企业研究透彻,了解其价值几何,才能无视市场喧嚣,夜夜安枕。

上篇通过伟星股份的2022年报,简单了解了其经营情况。本篇将着重了解其股权结构及三大表的基本情况,并得出其是否值得深入研究的结论。

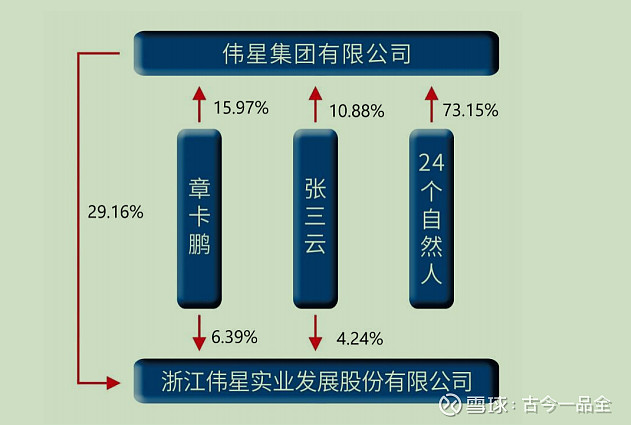

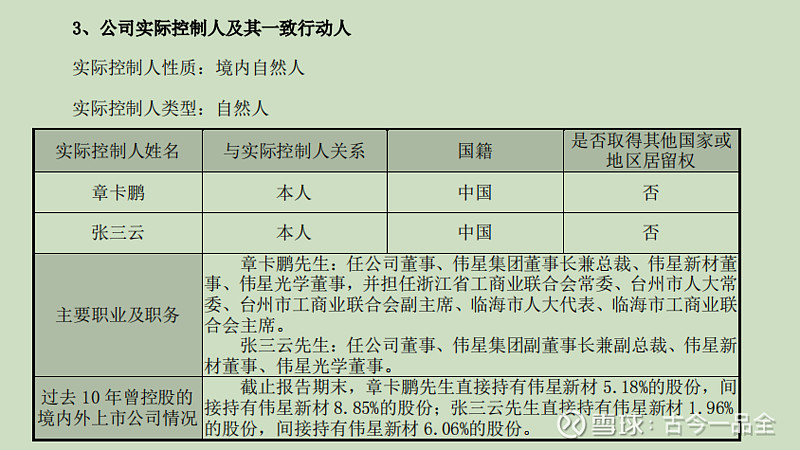

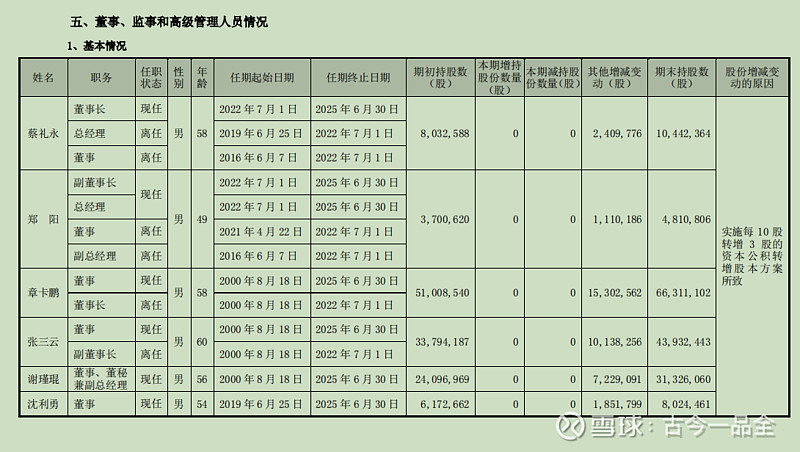

首先关注一下公司股权架构及高管情况。公司大股东为伟星集团,成立于1976年,民企500强,旗下拥有包括伟星新材(主营制造管道等业务)和伟星股份两家上市公司,其持有伟星股份29.16%的股权。公司实际实控人为章卡鹏,任伟星集团董事长,合计持有上市公司14.03%的股权。其一致行动人张三云持有上市公司8.02%的股权。

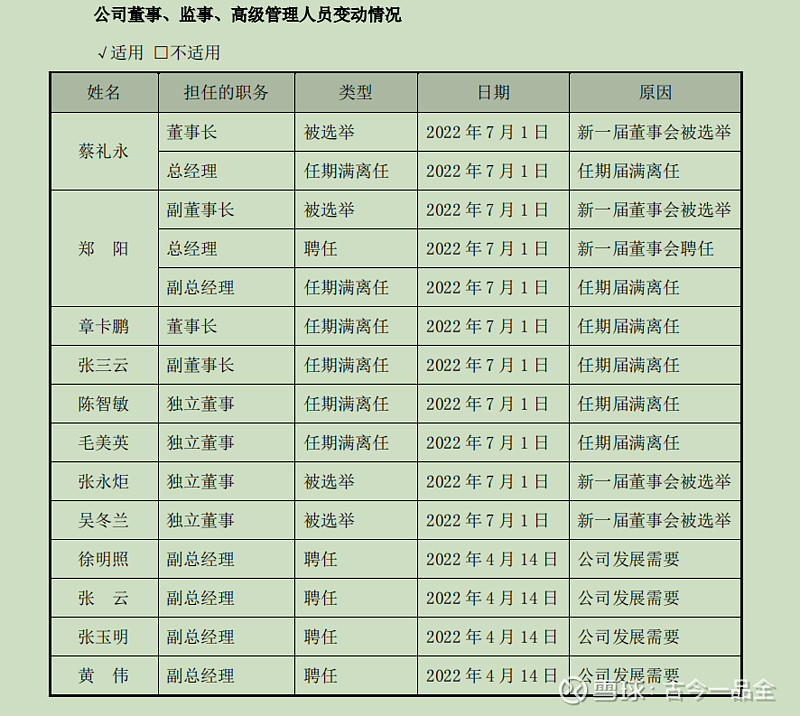

从董事换届选举情况来看,自2022年7月起,年龄分别为58岁与60岁的章卡鹏与张三云一同卸任上市公司一、二把手,由58岁的蔡礼永和49岁的郑阳顶上董事长与总经理之职。虽然从表面上看,章、张二人退居二线,但合计持有22.05%并签署一致行动人协议的二位,仍然拥有公司最大的话语权,可以如当年邓公治国一般,在幕后统揽全局。当然也不排除二位确实想退居二线,颐养天年的可能。不过令人奇怪的是,接替章董的蔡礼永,年纪与其相仿,并无年龄优势,或许这是一个过渡时刻,为了49岁的郑总在几年后接过重任奠定基础,让时间告诉我们答案。

由此而来便产生了一个常见的新老交替时期所存在的问题:退居二线的老领导握有更大的公司权益,而新任管理层却没有多少股份,于是产生有权益之人不出力,出力之人无权益的困局,这对新任管理层的工作积极性是巨大的打击。

在我看来,不似家庭、朋友,在商业世界中联系起不同人之间最坚实的的纽带就是利益。这可能有些冷冰冰的不近人情之感,但也省去了许多隐型的识人成本。每年只拿10万美元工资,却把自己大部分身家都放在伯克希尔里的巴菲特和芒格就是最好的公司管理层案例,他们二位为全体股东创造出了一个商业帝国。

只有同舟共济,才能确认他也在为我的利益考虑,而不像众多拿着托管费和业绩报酬,却无自有资金投入的基金经理,你难道指望他为你的利益考虑吗?不现实。

那么让我们来观察一下。

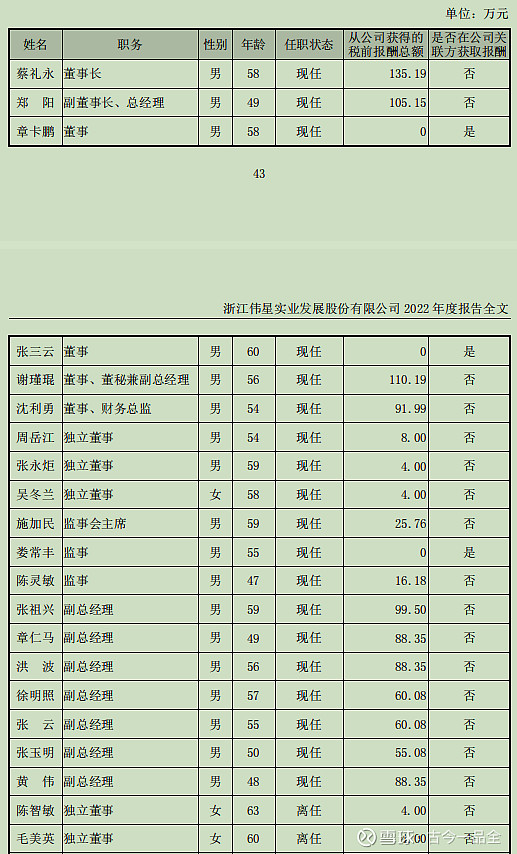

从薪酬情况看,蔡董年入135万,郑总105万元,八位副总拿着55-110万元不等的收入,这是一个不算过高的数字。

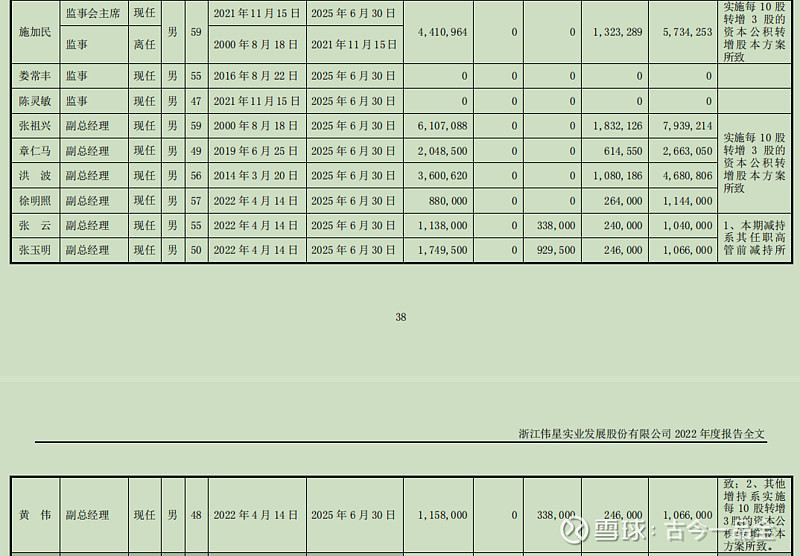

再看看几位的持股情况,从本周五伟星股份收盘价10元整来计算,蔡董合计拥有价值上亿元的股票权益,郑总拥有近5000万元权益,副总经理兼董秘谢瑾琨则拥有超过3亿元的权益(可能是地位较高的老骨干),其他七位副总则拥有自1000-8000万不等的股票权益。这些权益数量虽不及章、张二位老领导,但相比其年收入的数量,已经足够这个多达十人的管理层团队,为自己,也为小股东们发挥自己的主观能动性了。

看完了股权架构及高管情况,基本可以得出结论:伟星股份的高管们,与广大的二级市场股东群体,是在同一条船上的。

接下来看看十分重要的三大表。

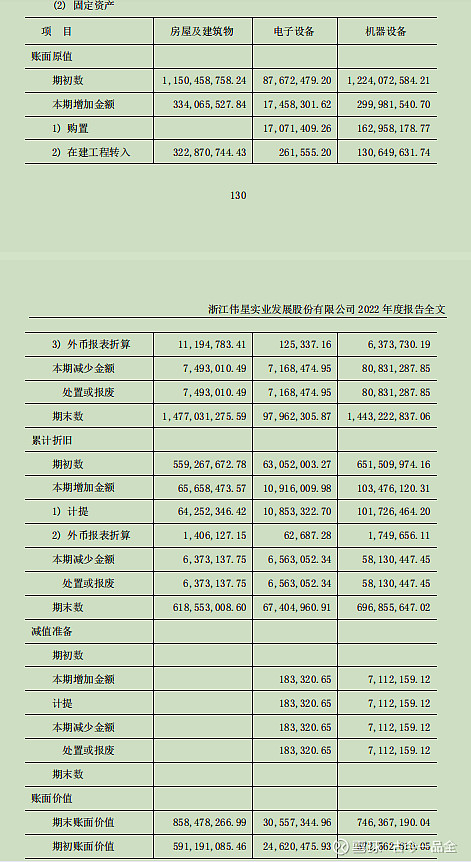

在这里我制作了一份简化的资产负债表。固定资产和在建工程占据了资产端将近一半,共计21.7亿,从附注来看主要是房屋建筑物与机器设备。

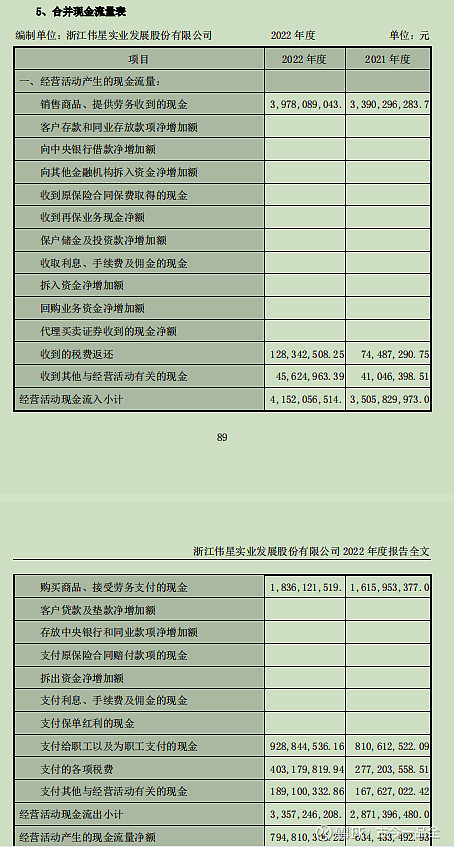

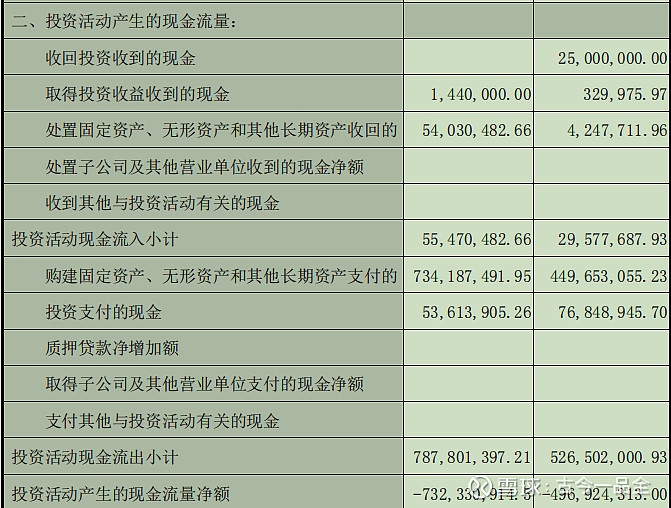

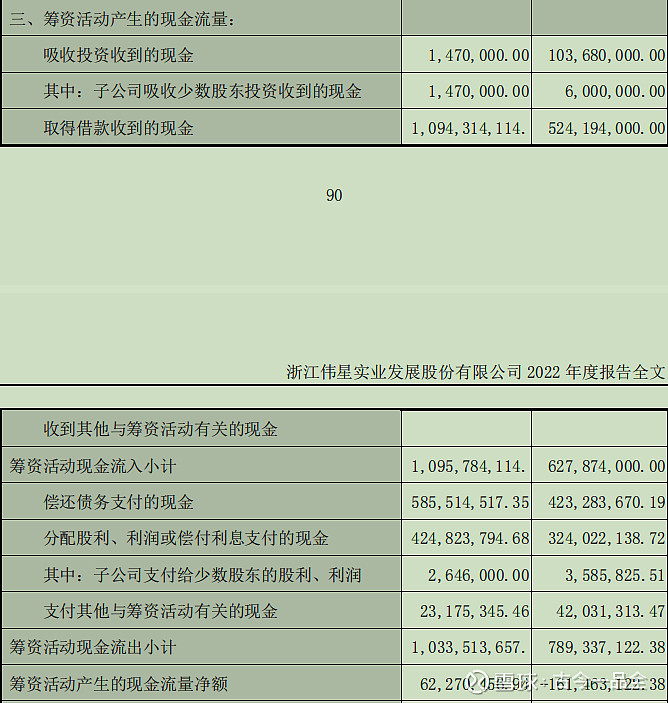

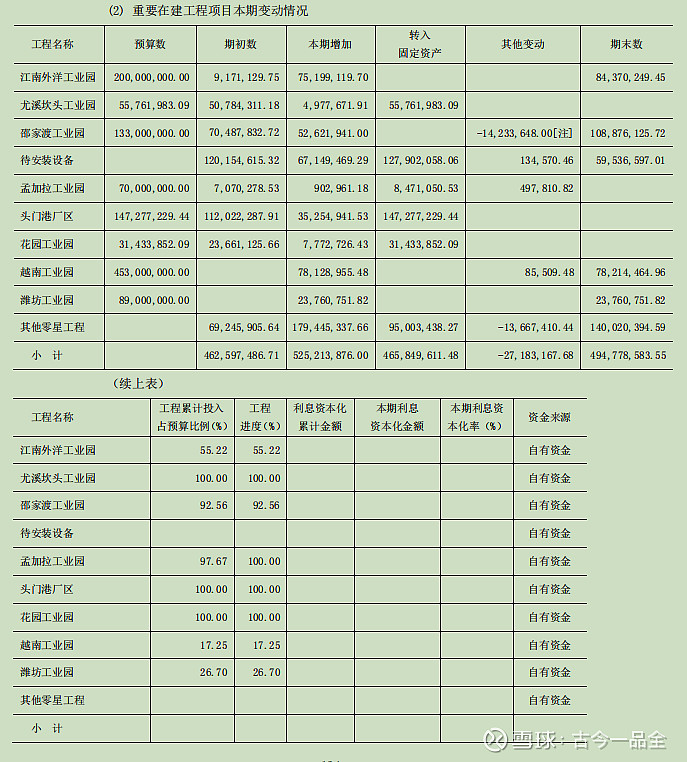

类现金资产8亿左右,可以覆盖总计8.5亿元的有息负债。上篇提到这存在“大存大贷”的嫌疑,但从现金流量表的情况来看,目前公司处于一个“+ - +”的扩张期,借一些钱扩张产能同时保留一部分现金用作日常运营,还是可以解释的通的。不过还是有两个需要关注的点:第一,类现金资产的财务附注中,大部分都是银行存款,且未披露具体存款情况,如果从分析的情况来看,应当是短期+活期为主,如果是长期的定期存款,则完全没有必要去借有息负债扩张产能,这点其实是披露不到位的;第二,则是前篇提到的,目前国内和斯里兰卡的产能还没有完全利用到位,管理层却依然不断地去扩充产能(主要在越南),到底是英明的提前布局,还是资源浪费,需要持续关注。

在这里也捉一个小虫,现金流量表的表格没有完全拉出来,看不到小数点后两位。

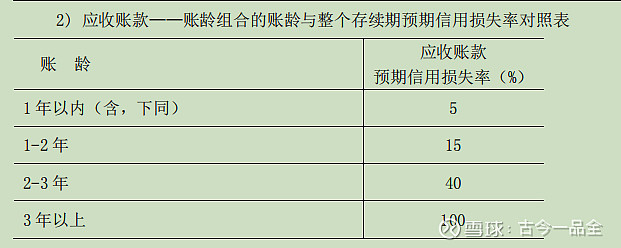

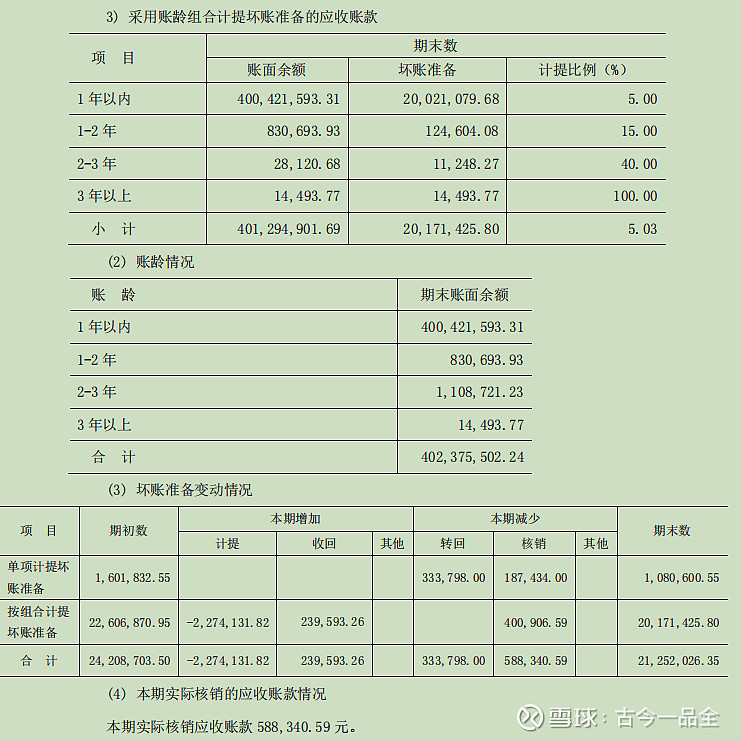

应收账款总计4.5亿元。从财务附注看,这一科目值得表扬。首先是账龄与计提标准,管理层采取了非常保守的会计标准,账龄达三年便计提100%,在我看过的财报中是非常少见的。此外,从应收账款的账龄分布情况看,这两年都是一年内应收的占比较高,且今年并没有核销多少坏账,可见公司近期回款情况良好。

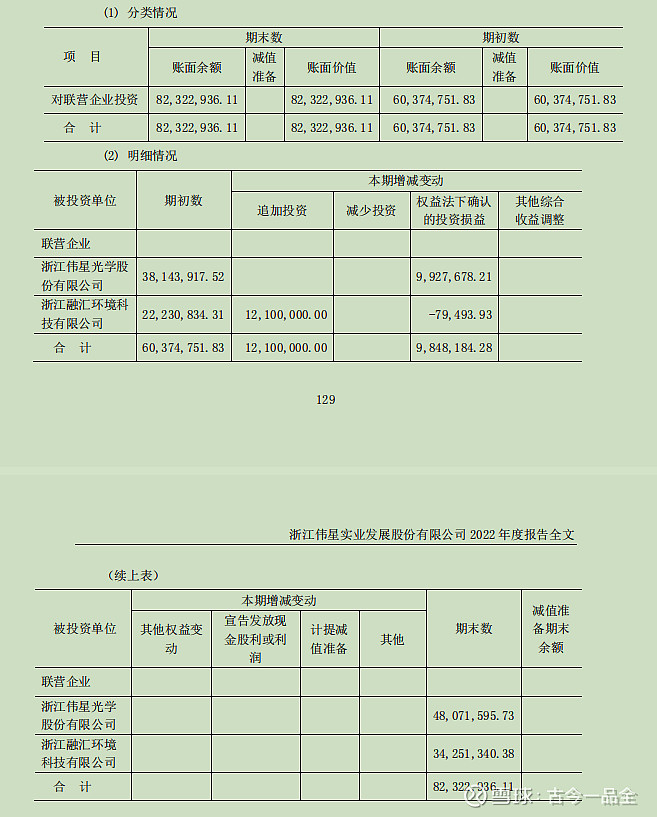

股权投资方面,公司相对没有花费太多精力,只有对两家联营企业总计达0.8亿元的投资,数量级不大,其中还包括伟星系潜在的第三家上市公司伟星光学。这也与公司处于扩张期的情况相符合,投资以聚焦主业为主。

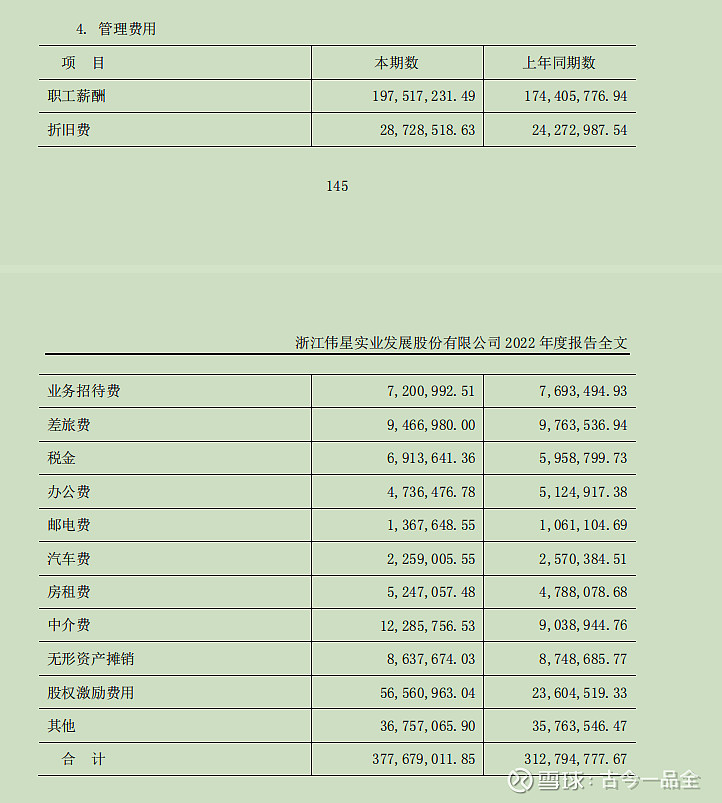

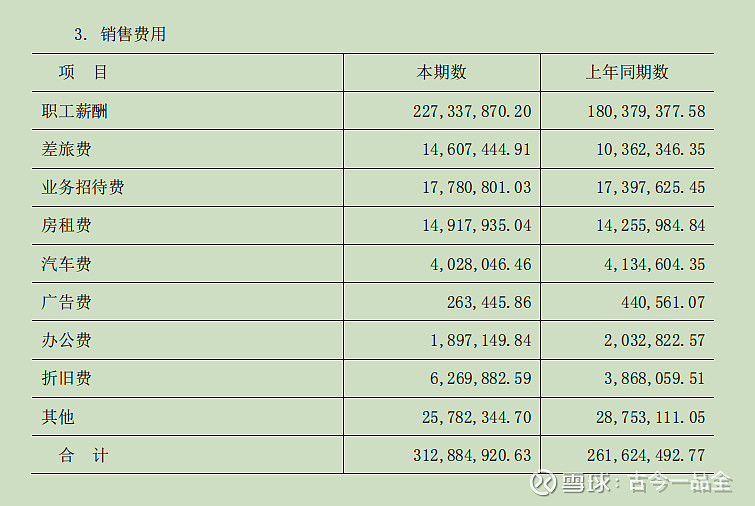

再来看看上篇提到的增长高于营收增速的销售费用和管理费用。可以看到管理费用中增加的主要是职工薪酬和股权激励费用,在销售费用中增加的则主要是职工薪酬。也许有人要问了,为什么有两个职工薪酬,而且数量还不同呢?按我的理解,销售费用中职工薪酬对应的是销售人员的薪酬,而管理费用则对应的是非销售人员薪酬。从增加幅度来看,销售人员的薪酬增速超过25%,这也与我在上篇提到的,在去年如此困难的时期,公司营收依然可以保持增长,销售人员功不可没。而公司整体薪酬水平的增长,想必也和其处于扩张期是相关的。

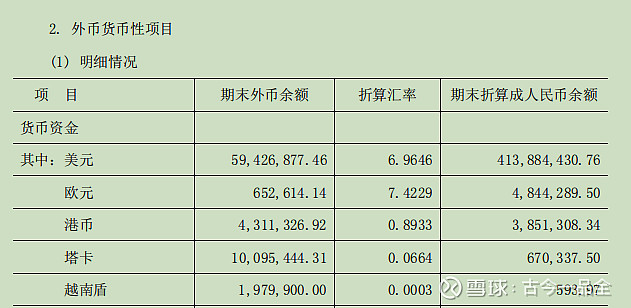

既然公司在海外也有市场,那么手握外汇也是理所应当的。可以看到,其中占大多数的外汇为美元,折合人民币4亿多元。这样也解释得通,为什么手握8亿元的货币资金,还需要去借有息贷款扩张,原来有一大半都是外汇。那么汇率波动也会对货币资金的数量产生些许影响,但影响应该不大。

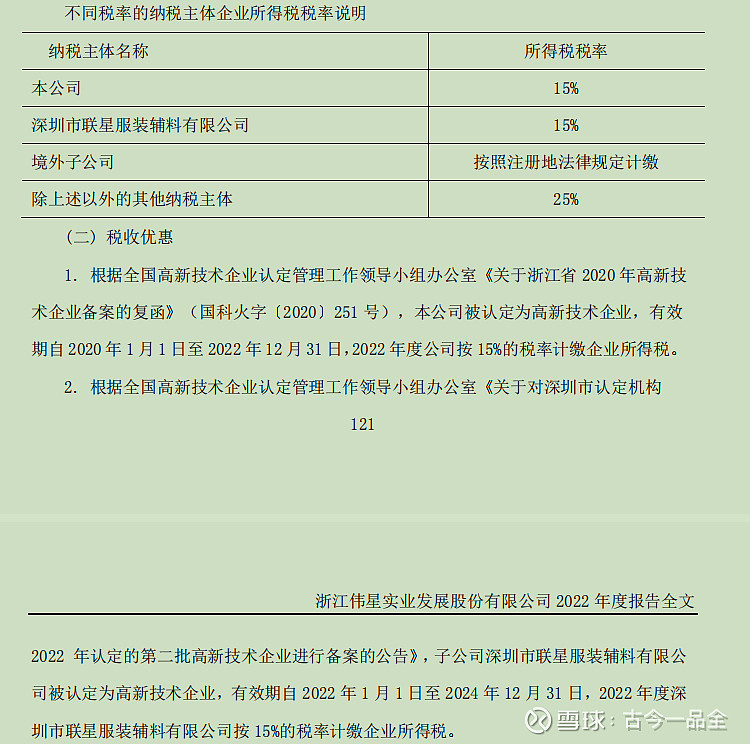

税收情况,我们可以看到,公司主体截至2022年末被认定为高新技术企业,享受15%的税收优惠。如果到期后无法继续享受税收优惠,按照目前的税前利润规模,对公司净利润的影响大约会在5000万元上下。其实也挺疑惑的哈,制作纽扣和拉链也可以被认定为高新技术企业,也许算是当地的产业扶持吧。

看到这里,三大表的一些重要指标也算是基本浏览过一遍了。伟星股份可以算作是一家重资产企业,这与那些手握大量类现金与股权资产便能产生源源不断现金流的优秀轻资产企业自然是无法相提并论,但由于产业特征,且公司尚处于扩张周期,固定资产远高于类现金资产也是情理之中。而在企业生命周期的四个阶段中,处于扩张期的企业相比其他三个周期,是最有可能为股东创造巨大收益的,再加上与股东同舟共济的管理层的加持下,伟星的未来是值得期待的。

当然,读完这份财报还有较多疑惑,但以上较多的正面因素无法让我将其直接排除。故而我得出以下结论:伟星股份值得我为其进行深入研究。后续我将继续查看伟星股份2017-2021年这五年的年报以及2023年的各季度报表,对其近年来的经营情况作出完整分析,同时争取借助研报与招股说明书对该公司与行业产生一个清晰认知,并在此过程中,得出伟星是否值得投资的结论,敬请期待。

不过,由于A股市场连连暴跌,大量优质的企业纷纷处于低估区间,可以说是“遍地黄金”,那么目前20倍PE的伟星股份即使得出值得投资的结论,也不具备太大的吸引力,除非市场给出更低的报价。当然,有备则无患,正所谓“不懂不做”,扩充能力圈是价值投资者终其一生需要做的,只有这样才能抓住转瞬即逝的机会。巴菲特的代表作可口可乐投资案例,便是如此:在恐慌的1988-1989年的美股市场中大举买入可口可乐股票之前,巴菲特持续关注了其二十余年,直至等待到天赐良机。而后的十年,市场也充分奖励了他:可口可乐十年十倍。

足够的认知,是抓住稍纵即逝机会的前提;而持续的学习,是建立起足够认知的前提。让我们一起终身学习,共同成长。