2019年上证跌到2440点,很多人看到1800点,人心惶惶 人云亦云,这是当跌破心里安全防线或承受范围时衍生出的极度悲观情绪下对市场做出的过度演绎。

2021年初贵州茅台突破2600元,机构募资抱团茅台,形势一片大好,很多人年底看到3000-5000元,中信研报也给出了3000元目标价,甚至连自己持有茅台实现财富自由的时间都算好了,这都是极度乐观背景下对市场过度的演绎。(当然我也相信茅台终究会继续新高)

投资者亏钱很大一部分原因是股价低位时利空太多 股价高位时利好太多。

在2440点割了以为1800点能再接回来,茅台1600元卖了,以为1200元能再买回来,这都是我们自身的认知局限而做出的选择,我们只能在自己的思维层次里思考。

发表我的看法和总结一些公募基金经理路演的内容:

目前价位的高端白酒已处于合理估值中枢偏下水平,半年报后承接回来的筹码性价比较高,但因为很多资金在炒作宁指数,刹车不会那么快,回流茅指数需要时间,等震荡几个月洗掉内心不坚定的散户筹码,待时间把k线图画好了,资金就回来了。

不要极度悲观,胜利属于乐观的长期主义者。

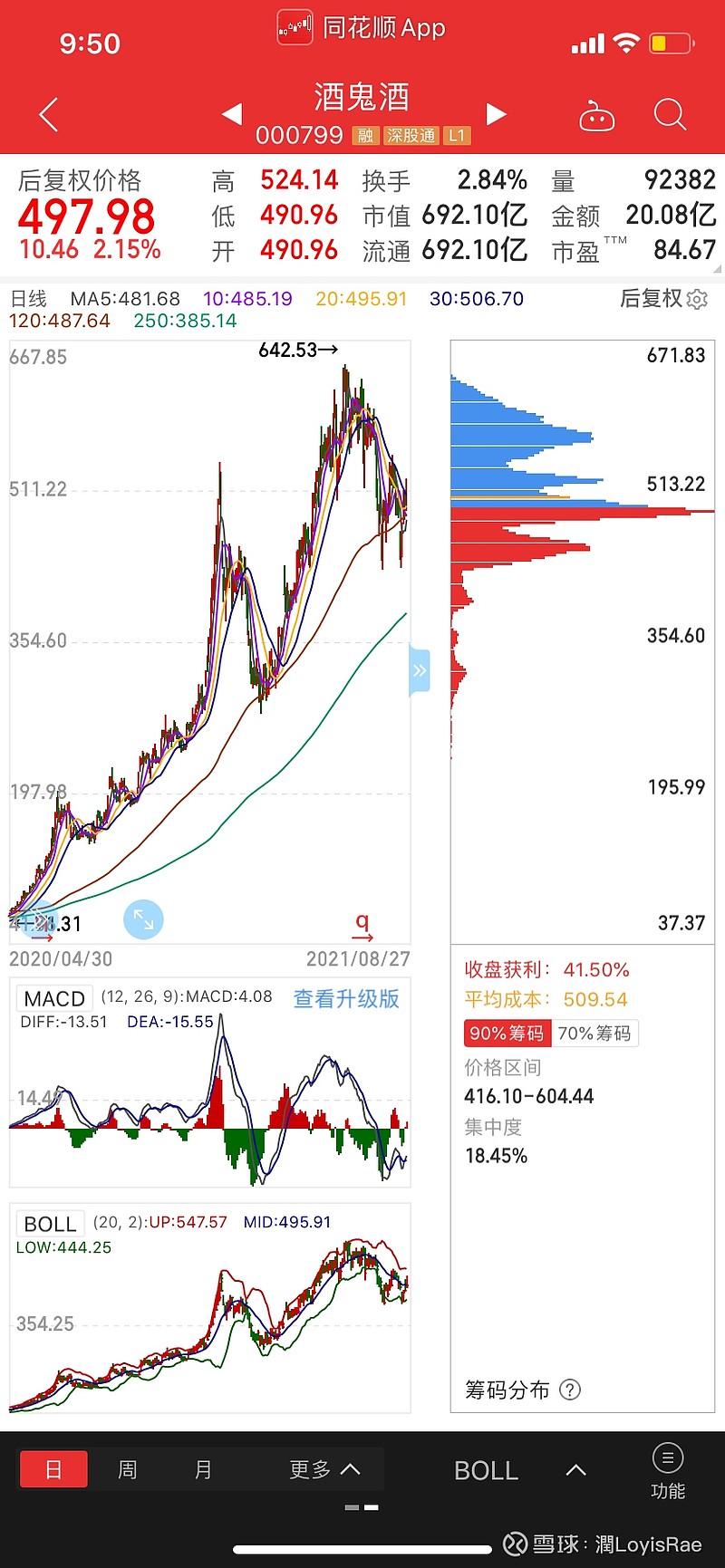

$酒鬼酒(SZ000799)$ $宁德时代(SZ300750)$ $贵州茅台(SH600519)$