近期,A股持续走高,上证综指收复3000点大关。面对市场的回暖,可能一些小伙伴的心境也发生了微妙的变化:

❓想继续持有又担心遭遇市场波动

想下车但又怕错过后市的上涨行情

其实,小编非常能理解伙伴们这种“进退两难”的矛盾心理。对此,小编想为大伙儿支一招:不妨将二级债基纳入配置范畴,让其助力大伙在波动的市场中“进退有据”。

01

🎯二级债基,何以实现“股债双栖”?

二级债基,顾名思义就是可以适度参与二级市场投资的债券基金。

在具体投资比例上,二级债基的债券投资比例通常不低于80%,同时用不超过20%的仓位投资股票等权益类资产。

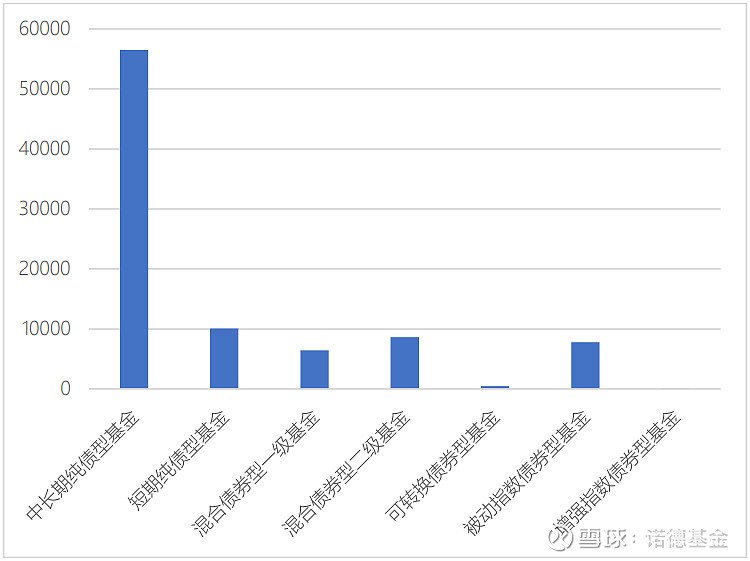

截止2023年年末,市场上的二级债基总计有539只,总规模达到8635.50亿元,规模仅次于中长期纯债型基金和短期纯债型基金。

(图1)各类债券型基金规模统计(单位:亿元)

数据来源:Wind,截止日期 2023.12.31。注:各类债券型基金根据Wind基金概念类二级分类。以上数据仅供参考,不作为任何投资建议。指数行情走势不预示其未来表现,也不代表具体基金产品表现。基金有风险,投资需谨慎。

首先,从投资范围上来看,纯债型基金通常只能投资于债券市场,不能投资股票;一级债基除了投资债券外,还可以参与可转债投资,但一级债基不直接从二级市场买入股票,通常持有的是因可转债所形成的股票。

相较于一级债基,二级债基的可投资范围得到进一步拓展,投资品种较为广泛,除了普通债券、可转债、股票以外,还可以根据基金合同投资货币市场工具、信用衍生品等。宽泛且灵活的大类资产配置范围,使得二级债基不仅可以获得来自债券较为稳定的收益,还能够通过权益资产来提组合的较高收益弹性。

02

🎯攻守兼备,二级债基做到了吗?

❓在大类资产配置策略的作用下

二级债基真的能够在风险和收益之间

取得一定的平衡

实现攻防兼备的目标吗?

为此,小编对相关数据进行了统计分析,并得出了以下几个结论:

相比纯债基金,收益弹性可能更好

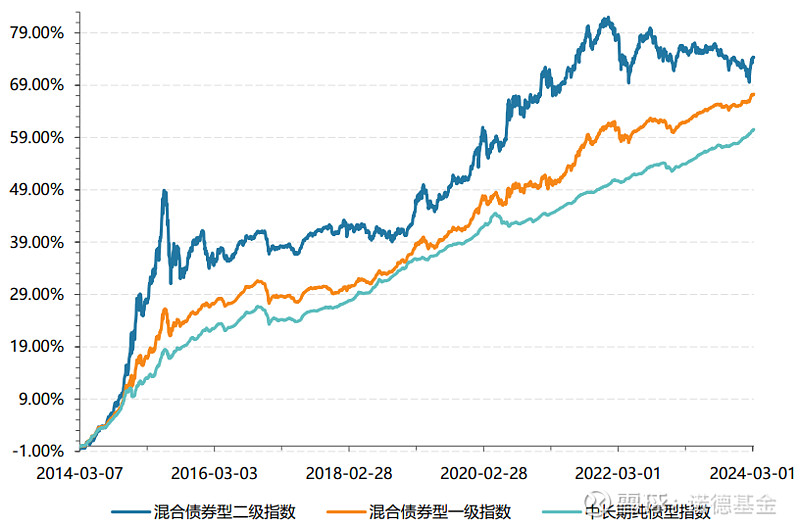

近10年,在各类债券型基金指数中,万得混合型二级债基指数(885007)的涨幅达到74.58%,年化收益率为5.89%,不仅高于同期万得中长期纯债型基金(885008)60.59%的涨幅及4.99%的年化收益率,也高于同期万得混合型一级债基(885006)67.41%的涨幅及5.44%的年化收益率。

(图2)近10年各类债券型基金指数涨幅

数据来源:Wind,统计区间:2014.03.07-2024.03.06。以上数据仅供参考,不作为任何投资建议。指数行情走势不预示其未来表现,也不代表具体基金产品表现。基金有风险,投资需谨慎。

相比权益类基金,波动相对较低

近10年,万得混合型二级债基指数的年化波动率为5.34%,大幅低于普通股票型基金指数22.30%的波动率;同时,二级债基指数的年化波动率不仅低于同期沪深300指数,而且近10年的累计收益率还高于沪深300指数,投资性价比较为突出。

(图3)近10年各类基金指数波动率统计

数据来源:Wind,统计区间:2014.03.07-2024.03.06。以上数据仅供参考,不作为任何投资建议。指数行情走势不预示其未来表现,也不代表具体基金产品表现。基金有风险,投资需谨慎。

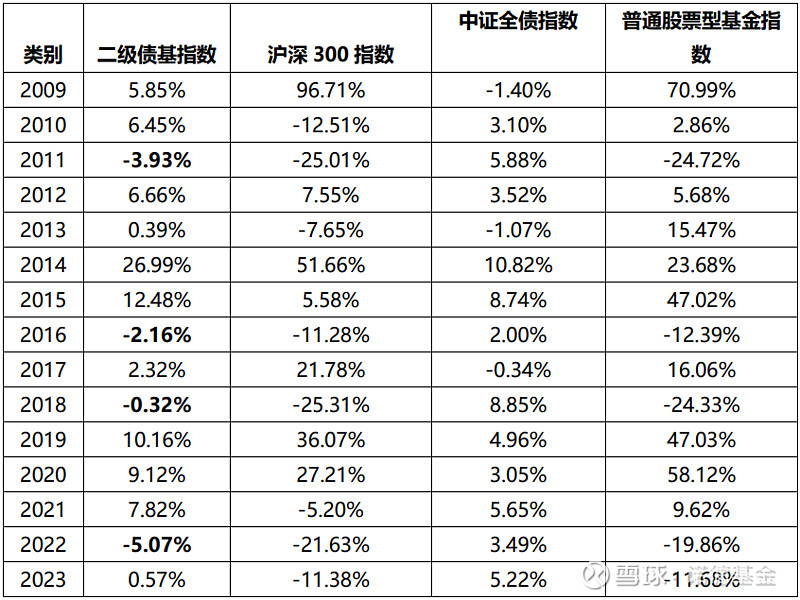

牛市有弹性,熊市能防御,长期投资体验较佳

在2009-2023年的15个年度里,二级债基指数在其中的11个年度中均取得了正收益。可见,在波动的市场中,二级债基大概率能够取得正收益。其整体表现出上涨年份收益弹性较好,震荡年份防御能力较强的特征。

(图4)近15年各类基金指数及沪深300指数年度收益统计

数据来源:Wind,统计区间:2009.01.01-2023.12.31。以上数据仅供参考,不作为任何投资建议。指数行情走势不预示其未来表现,也不代表具体基金产品表现。基金有风险,投资需谨慎。

03

🎯二级债基的成长沃土,还在吗?

通过以上的分析,我们不难看出,二级债基通过股债搭配,在一定程度上降低了投资组合的整体波动性,历史上也为伙伴们带来了较优的投资体验。

❓那么,立足当下市场

二级债基的投资价值如何呢

对此,小编认为,当下的二级债基可能仍有良好的成长和运作 “土壤”。

首先,能够较为灵活地应对市场环境

当前权益市场整体估值仍处于历史低位,随着成交量的抬升,权益流动性的压力也得以缓解。后市受益于经济与企业盈利的逐步复苏,市场机会或将逐渐增多;与此同时,大概率仍将宽松的货币政策有望为债市的向好提供较好的支撑。

也就是说,在股债两市均有机会的情况下,二级债基能够助力投资者较好地把握股债两市的投资机会:一方面可通过债券投资获取较为确定的票息收益,另一方面又能通过积极布局权益市场,配置估值合理的优质公司,挖掘权益市场可能带来的机遇。

我们知道,股债两市通常会呈现此消彼长的现象,也就是股债“跷跷板”效应。

❓那么,当股市或者债市

只有一边有机会的情况下

二级债基表现如何呢

从上面图4的统计我们可以看出,在股市单边向好的2009年、2017年,以及债市单边向好的2010年、2021年、及2023年,二级债基均获得了较好的正收益,即使在股债“双杀”的2013年,二级债基也实现了0.39%的正收益。不难看出,在各类市场环境下,二级债基大概率都能较好地适应市场环境,力争实现较好的风险收益性价比。

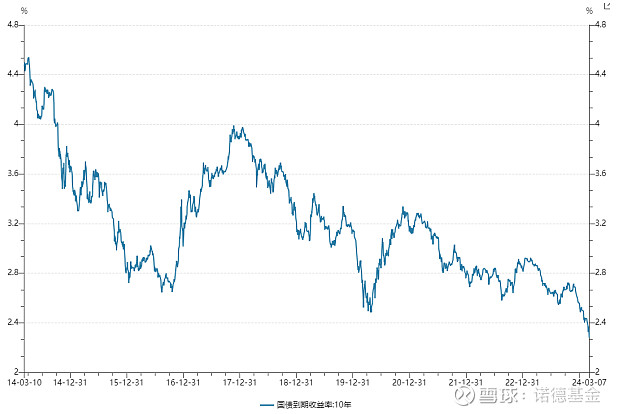

其次,低利率环境下投资性价比相对突出

近年来,无风险利率不断下降,单一资产的波动性在逐渐增加。同时,伴随着资管新规、净值化等要求,低风险投资品种的稀缺性也愈发明显。这时,长期收益较好又具备低波动特征的二级债基,能够较好地把握风险与收益的“平衡之道”,满足当下投资者的需求。

(图5)近10年国债到期收益率走势图

数据来源:Wind,统计区间:2014/3/8-2024/3/7。以上数据仅供参考,不作为任何投资建议。指数行情走势不预示其未来表现,也不代表具体基金产品表现。基金有风险,投资需谨慎。

💥最后,小编还是要再次强调,对于不想承担较高市场风险,又想获得一定收益的伙伴们而言,二级债基或是一个较为不错的选择。而在涉及到具体选品时,伙伴们不妨可以多多关注规模适中、回撤控制又较好的个基产品哟~

免责条款:本内容版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本内容进行任何形式的发布、复制或修改。本内容基于诺德基金管理有限公司基金经理及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,内容中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本内容而产生的任何责任。风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。