近日,中国人民银行发布《关于银行间债券市场柜台业务有关事项的通知》(下文简称《通知》),从今年5月1日起,伙伴们在银行柜台,除了可以投资国债之外,还可以投资金融债、公司信用债等,这不禁拓宽了大伙投资债券的渠道。

小编寻思着,对债券投资感兴趣的小伙伴们是不是已经跃跃欲试了?那今天小编就带大家一起来了解,《通知》为我们投资债券带来了哪些便利?以及大伙又该如何参与其中?

01

💻《通知》的出台是债市发展的需要

部分伙伴可能还对柜台市场比较陌生,其实柜台市场是我国三大债券交易市场之一

(图1)三大债券交易市场的异同

数据来源:CFP (Certified Financial Planner)国际金融理财师教材。以上内容仅供参考,基金有风险,投资需谨慎。

这次《通知》提及的主角就是柜台市场。但在三大市场中,TA一直是比较默默无闻的那个,债券交易的规模和占比也都相对比较小。

(图2)柜台市场债券托管额及其占全市场托管额比重

数据来源:Wind,统计区间:2017.09-2023.12。以上内容仅供参考,基金有风险,投资需谨慎。

我国的普通国债主要分三种(图3),储蓄国债(电子式)是其中一种。之前大伙在柜台市场可购买的券种较为单一,多为储蓄国债(电子式)。

(图3)不同国债类型的异同

数据来源:证券从业资格考试教材,以上内容仅供参考,基金有风险,投资需谨慎。

📝所以小编认为,债券交易柜台市场蕴藏着广阔的发展潜力。在《通知》出台之后,上面的情况可能会出现一定的变化,当然也有助于提升柜台市场的角色分量,在提升伙伴们投资债券便利性的同时,也顺应了我国债券市场不断发展的需要。

02

💻机遇与挑战同在

那么《通知》对伙伴们都有哪些影响呢?小编认为主要有以下几个方面:

拓宽投资渠道,增加财产性收入

我国居民储蓄率比较高,通过柜台市场投资债券,便于将较高的储蓄率转化为债券投资,增加伙伴们的财产性收入。

而且,以安全性和流动性相对较好的国债为例,相对于存款可能也有一定的优势。

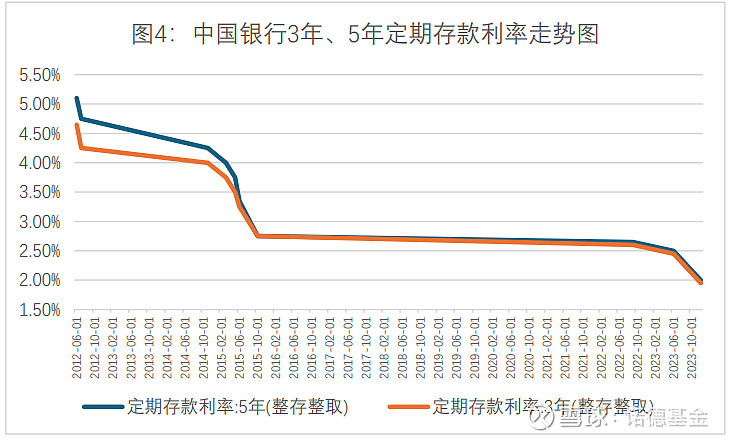

从2012年6月8日至2023年12月22日,国债指数(000012.SH)的年化收益率为3.93%(数据来源:Wind),同期中国银行3年和5年定期存款的利率走势如下图所示。

(图4)中国银行3年、5年定期存款利率走势图

数据来源:Wind,统计区间:2012.06.08-2023.12.22。以上数据仅供参考,不预示任何产品的未来表现,也不代表任何投资建议。市场有风险,投资需谨慎。

从图中我们看到,定期存款的利率处在不断下行态势,从2015年10月24日之后,长期处在不到3%的水平。

引入做市商制度,提升债券交易市场的流动性

《通知》也提及,柜台业务开办机构可以与银行间债券市场做市商合作,向投资者提供各类报价交易服务。

在金融市场上,做市商以自有资金进行证券买卖,向买家和卖家提供双边报价,就像一个联接买家和卖家的“媒人”,让双方不用在时间和空间上“凑”在一起,也可以完成证券的交易。所以,做市商制度的引入,可以让伙伴们在柜台市场投资债券,获得比较好的流动性支持。

不过,可投券种的“扩容”,也对伙伴们的债券投资知识储备和风险研判能力提出了更高的要求。

📝所以,《通知》虽然拓宽了我们直接投资债券的渠道,但伙伴们在抓住机遇的同时,对投资债券的风险也绝不能掉以轻心。

03

💻做好这三点再参与也不迟

工欲善其事,必先利其器!小编认为,伙伴们应巧妙借用《通知》正式实施之前的这段“热身期”,做足功课之后再参与。

01

首先,打好投资债券的理论基础

债券的知识涉及面比较广,部分内容理解起来还有一定难度。

例如,在债券的基本要素中,发行人、面值、期限、票面利率分别代表什么?债券的类型中,什么是信用债、利率债?什么是国债、企业债、金融债?债券的信用风险、利率风险、流动性风险、再投资风险又分别代表什么?该如何防范?还有债券的价格、到期收益率和市场利率的关系等等。

不过伙伴们也不用担心,关于投资债券的知识,小编在前面几期的推文中也做过较为系统的介绍,伙伴们不妨多多温习,当然之后小编也会陆续给大家带来更多关于债券投资的干货。

02

其次,合理运用债券投资策略

这里,小编为伙伴们总结了两种相对比较适合的债券投资策略。一种是持有到期。

顾名思义,持有债券到期就是奔着还本付息去的。例如一些信用风险较小、定期付息的国债,在持有过程中,伙伴们可以享有较为持续的现金流,所以比较适合需要持续现金流的投资场景。

另一种则是将债券作为资产配置的工具。小编常说债和股之间存在较为明显的“跷跷板”关系。伙伴们应根据自己的风险偏好和风险承受能力,从资产配置全局的角度来规划债和股的搭配比例,调整自己投资组合整体的风险收益水平。

03

最后,根据自身风险偏好和市场环境,慎重选择投资券种

《通知》规定,个人投资者在柜台市场可参与的券种有国债、地方政府债券、金融债券、公司信用类债券等银行间债券市场债券品种。

不同券种在风险、收益、久期水平

等方面的差别还是比较大的

那么,伙伴们该如何选择呢?

如果大伙是属于风险偏好较高的,那么不妨可以考虑票息比较高的信用债,其主要包括企业债、公司债等。

当然,投资信用债需要小伙伴们去考虑发债主体的信用风险,也就是未按照契约的规定支付债券的本金和利息时,给债券投资者带来损失的可能性。对此,伙伴们可以通过债券的信用评级来评估债券的信用风险。

如果风险偏好较低,则可以考虑信用风险较低的利率债。利率债主要包括国债、政策性金融债、央行票据以及地方政府债等。

如果伙伴们的投资期限较长,也可以将一些久期比较长的中长债纳入范畴,其预期收益率较短久期债券更有优势。

(图5)中长期纯债型指数和

短期纯债型基金指数走势图对比

数据来源:Wind,统计区间:2014.01.01-2023.12.31。以上数据仅供参考,指数的历史业绩不预示其未来表现,基金有风险,投资需谨慎。

📝但需要留意的是,长久期债券对市场利率的变化更加敏感,伙伴们可以根据市场利率的水平,在利率上行期减少配置,在利率下行期适当增加投资比例。

🔔今天,小编给大伙简单总结了《通知》给伙伴们带来的多方面影响,以及参与之前应该做哪些准备工作。

在这里小编还是想要强调,债券类资产作为资产配置中较为关键的角色,如果伙伴们感觉直接投资债券有一定难度,那么通过配置以债为主要底层资产的债券型产品,或许也是一种不错的选择。

免责条款:本内容版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本内容进行任何形式的发布、复制或修改。本内容基于诺德基金管理有限公司基金经理及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,内容中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本内容而产生的任何责任。风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。