以前的光伏龙头是曾经的中国首富领军的无锡尚德,在技术迭代之中黯然退场,隆基崛起,而这中间最最最重要的一件事,就是当时国内的光伏政策领跑者计划,规定了对光伏组件效率的要求,当时尚德在技术迭代中落后的了一步,产品无法满足当时的领跑者计划,这个成了当时压死尚德的最后一根稻草。

今晚,光伏协会发布

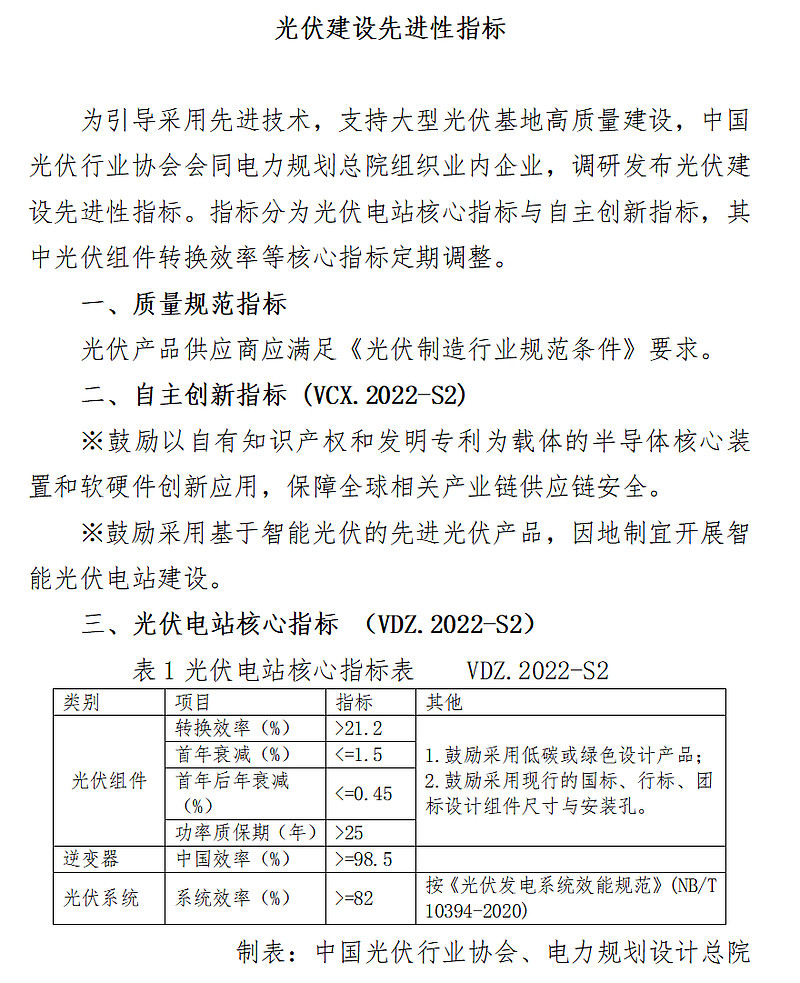

这里面提到

光伏组件的转换效率要高于 21.2%

注意,这是组件的转换效率

大家目前耳熟能详的数据是perc的电池片平均转换效率为23.1%,当他做成组件后的平均效率大概就只有21.5左右%,

可以看下几家大厂的主力产品的平均转换效率

cheetah系列

tiger系列

tiger pro系列

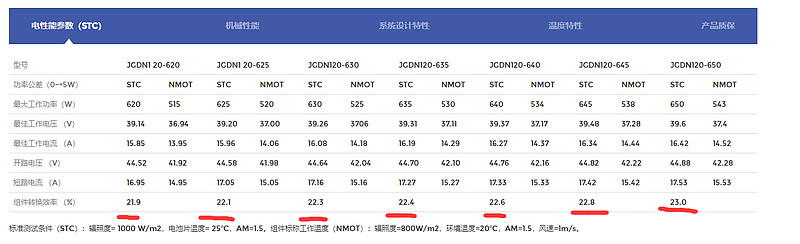

以上是晶科perc组件的效率,可以看到只有tiger pro符合21.2的要求,其他全部要被淘汰,

但是晶科的N型电池的topcon组件,

tiger neo系列

高达22.3的组件转换效率,大幅碾压21.2的标准。

隆基官网打开

共计4款产品

一款不满足,一款卡线,2款满足,另外隆基官网还没有期N型电池可供销售的产品资料。

天合光能的官网打开

大概情况大家自己看个大概把。

东方日升官网大概开,

perc的组件泰坦系列,数据大致和上面大家都差不多,

东方日升今年有发布了他的hjt的伏羲组件,官方没有数据披露,

只能从互动易找了。

金刚玻璃官网打开

HJT,N型组件

目前7款在售产品,均远远高于21.2的规格。

最后。

1:光伏迭代,两个核心,降本和增效,这是不变的主题,过程中会有各种催化,像今天这种行业行的文件,就是一个催化,类似为当年的领跑者计划对行业的催化。

2:很多低端产能基本可以直接宣布淘汰了,

单晶硅的perc,看上面各大厂的官网数据,小组件很多无法满足,但是大组件大多是可以满足21.2%的规定的,所以perc这两年的新产能不受影响,以前的部分老旧小规格的perc产能面临淘汰的问题。

多晶硅的perc,基本很难满足这个要求了,不过现在还在多晶硅perc的产能本身也并不多了,但是也还有上市公司的大厂在做这个,对于这类大厂,政策会迫使他们加速做出转产的选择。

3:利好N型电池,利好新技术。

从上面的数据可以看到,N型的topcon hjt 组件效率普遍都在22%以上,完全没有问题。因为文件里面说的是电站效率要求,因为IBC电池不会用在集中式电站上面,所以不在此讨论范围内。

在光伏降本增效的路上,技术迭代是一定的,

国家和行业的一些政策法规,会加速技术迭代的进行。无论是企业还是资本,早日拥抱新技术,早日受益。