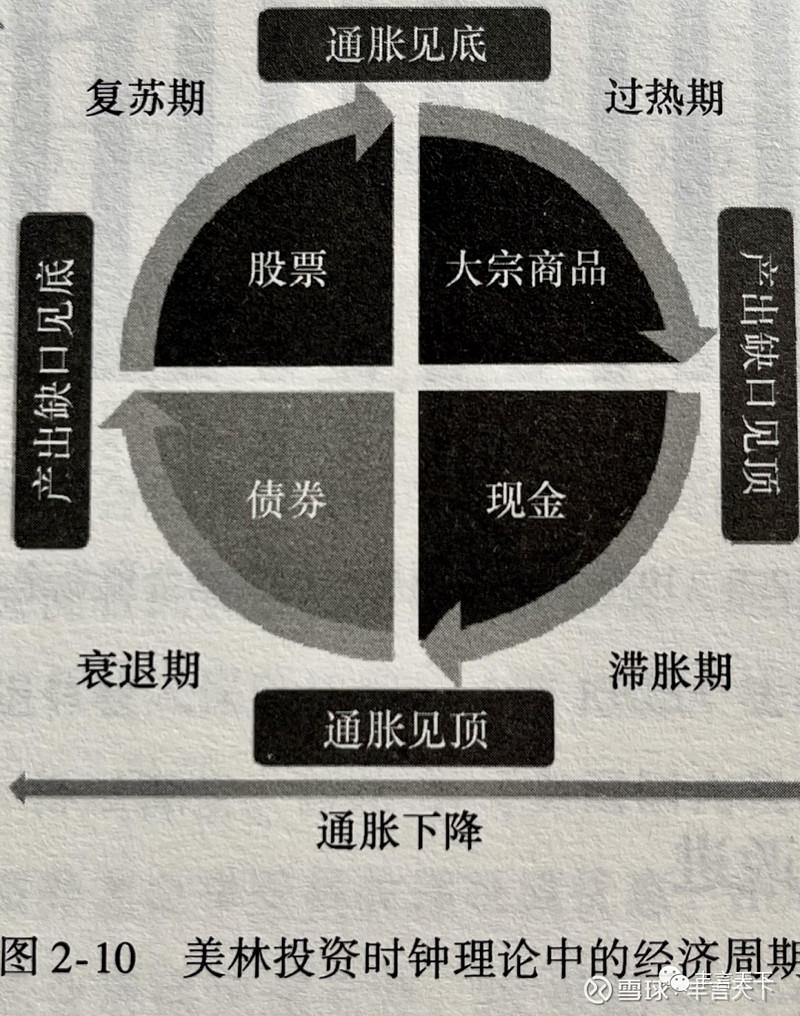

一、经典美林投资时钟

我们都知道华尔街有个著名的投资理论——“美林投资时钟”,这是美林证券在2004年11 月的一份报告中公布的一个模型(如下图所示)。该报告利用美国1973-2004年的历史数据,使用OECD对“产出缺口”的估计作为经济指标,用CPI数据作为通胀指标,从经济和通账两个维度识别1973-2004 年美国实体经济在各个时期所处的阶段,然后计算每个阶段的平均资产收益率和行业资产收益率。按照美林投资时钟的分析框架,在经济周期的每一个阶段,都有一个大类资产的表现明显优于其他资产,分别是:债券(衰退期)、股票(复苏期)、大宗商品(过热期)、现金(滞胀期)。

图1

今天我们来学习下国内宏观策略专家荀玉根的新作——少即是多中的观点,看看“汉化”的“美林投资时钟”对当前的指导意义。

二、“汉化版”的美林投资时钟

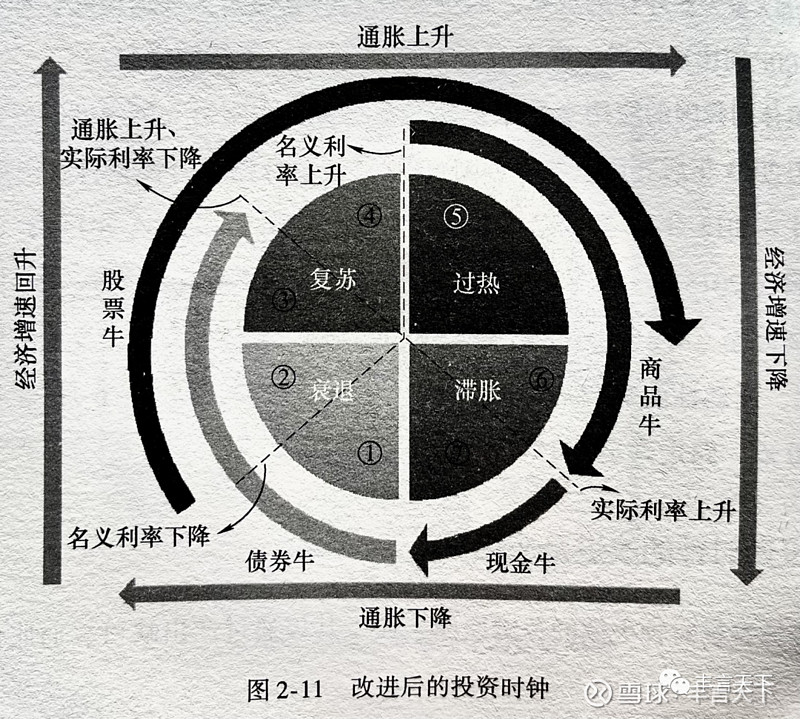

通过研究我们发现美林投资钟在美国还是很好用的,但是到了中国时而好使,时而不灵。结合历史数据我们发现在中国2013年之前还是比较契合这一理论,但到了2013年之后就发生了明显的偏离,因为当时GDP一路向下,所以表现出来的时钟定位,不是滞胀就是衰退,但是2015年国内的大A却走出了一波牛市。之所以出现问题,就是美林投资时钟没有考虑流动性这个变量。2014年的牛市,是流动性转向之后催生出来的,这就是传说中的“大水牛”。如果只用二维坐标去解释,X轴是经济增速(GDP),Y轴是物价指数(CPI)那么经典的美林投资时钟已经行不通了,此时需要增加一个Z轴就是流动性(利率)这个指标,形成一个由经济增速,物价指数,流动性构成的三维坐标来测算。那么整个宏观经济依旧遵循着,债券牛,股票牛,商品牛,现金牛的四个阶段轮动逻辑

债券牛市开始于通胀见顶,终于通胀见底;

股票牛市则始于政策底,终于经济见顶;衰退后期政策明显转向,会成为推动股市复苏的重要力量;

商品牛市则始于政策顶,终于实际利率见底;

一般在过热期,政策层面见到实体经济过热,通胀压力显现后,开始收紧政策,要一直坚持到通胀上升斜率放缓,实际利率见底回升的时候,商品才会步入熊市;

现金为王,往往出现在滞胀期,这个阶段没啥资产可以选择。

1、历史回顾(2004-2021)

我们通过历史数据验证下美林投资时钟“汉化版”。2004年到2021年之间,投资时钟完成了4轮运转,2004到2008年中期,大概4年半的时间是第一轮,2008年中到2011年中,3年时间是第二轮,2011年中期到2013年底,2年半的时间是第三轮,2013年底到2018年初,4年时间是第四轮,最近一轮周期是从2018年2月,但是至今仍未走完。

结合上面提到的三维坐标,把传统的复苏,衰退,过热,滞胀四个阶段进一步拆分

2、经济增长和通胀的影响:在滞胀,复苏,衰退三个周期中,拆出一个前后期,比如滞胀,在2007年10月到2008年7月,但是他以2008年3月为界限,之前是滞胀前期,之后是滞胀后期,前期表现商品最好,而后期表现则现金最好。

随后是衰退前期,2008年7月到2008年9月,债券表现最好,2个月有4%的收益,2008年9月到2009年3月,是衰退后期,这时候股市已经开始起步,涨幅达到了惊人的68%。

从2009年3月开始,进入了复苏前期,股票继续上涨,到2009年7月,股票还有45%的回报,2009年7月以后是复苏后期,一直到2010年1月,股票和商品表现基本差不多,而债券已经没有收益。然后接下来是过热期,一直到2011年3月,股票和商品,依旧表现很好,再往下开始下一个周期,一直到2011年6月,是滞胀前期,债券抗跌一些,到2011年8月,是滞胀后期,现金表现最好。2011年8月到11月,是衰退前期债表现最好,随后到2012年9月,是衰退后期,股市开始走出小的反弹。2012年9月到2013年5月是复苏前期,债市接近尾声,股票持续走牛。万德全A涨幅达到16%,复苏后期是2013年5月到11月,万德全A又涨了32%,此时商品已经开始启动,但债券却大跌了6%。

图5

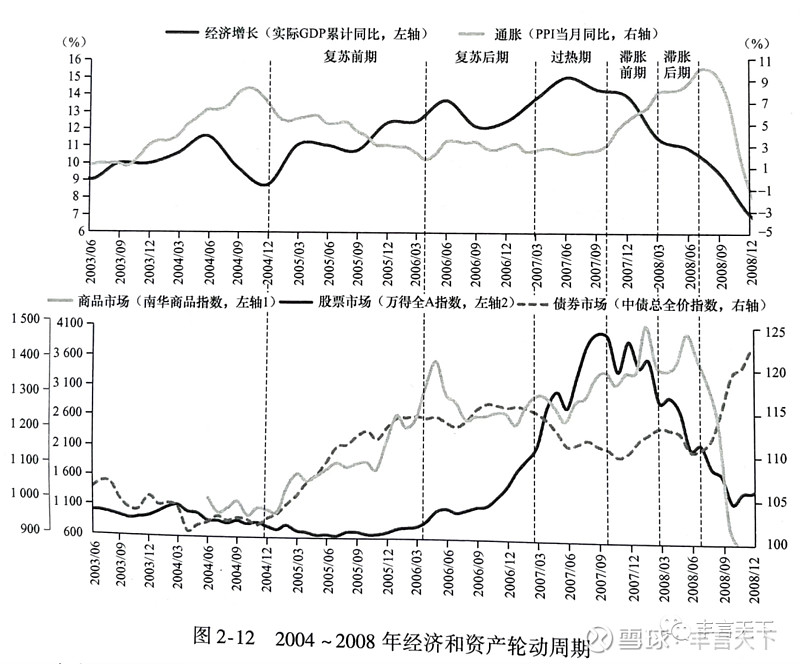

第四个周期从2013年到2018年。2013年11月,是衰退前期,持续到2014年4月,衰退后期,一直到2015年12月,这期间在流动性的刺激下,国内市场经历过一波特大牛市。但之后直接进入复苏后期,一直到2016年8月,债券表现一般,股市和债市都还不错。后面是过热期,商品表现最好,2017年3月开始是滞胀前期,一直到8月份股市表现还行,2017年8月到2018年2月,是滞胀后期,这段时间就是现金为王。2018年2月之后,就又是新一轮周期。到10月份都是衰退前期,只有债券回报,2018年10月,到2020年3月是衰退后期,股市表现很好。2020年3月到5月为复苏前期,债券见顶,股市持续走牛,2020年5月到10月,复苏后期,债券回落。股市继续。2020年10月以后是过热期,商品表现最好。股市上也是强周期和高景气行业表现最佳。一直持续到了现在。其实这个比较牵强,我们都知道2021年的商品涨价是由于能源结构调整导致的产能不足,而并非是需求太过旺盛所致。所以个人认为当前仍然处在经济复苏的过程中。

图6

3、资金面的影响:这里引用下货币主义经济学大师弗里德曼他老人家的说法,一切通胀都是货币现象,股市中短期其实根本来不及反映业绩,更多都是流动性的变化引起的,大家预期调高,更多的钱流向市场,那么股市就会上涨,相反,大家预期降低,把钱都从股市上拿走了,那么自然价格也就跌下去了。

图7

那么货币到底是如何传导的呢?从宏观上看央行是发起点(如上图),在银行间市场推动资金量的变化,供给量上升,资金成本就下降,银行负债端资金量升价跌,此时银行就会加大资产端的配置,也就是说他会更多地向居民端和企业端放贷,资金就这么出来了,然后就会造成实体经济的资金利率下降。居民和企业也更有动力,把这些闲置的资金,从银行取出来,转投到金融市场, 于是利率下降后期,我们其实可以看到明显的股市上涨。

我们再看看微观流动性,资金从央行出发到达股市的途径也是多种多样,我们的市场目前还是居民端资金为主,包括银证转账和公募基金,现在占比还在60%以上,也就是说,老百姓对于投资的信心,对于市场会产生直接的影响。研究每一轮牛市的资金,发现宏观政策的变动与股市微观资金的变动并不完全对应,宏观流动性在时间上的拐点领先于股市的拐点,而微观流动性基本跟股市节奏同步。2006年那波大牛市,其实存款准备金率和利率在7月份就开始上升了,但是微观资金却在加速入场,形成了明显的反差,所以股市并没有因为宏观流动性收紧而下跌,反而因为微观流动性宽松而持续上涨,上证指数涨到了2007年10月的6124点。反过来看,2008年9月开始央行就开始降息刺激经济了,一直持续到2009年底,但是微观资金层面,却始终在资金大逃亡,直到2009年后才终于在微观资金面止跌回升,股市也同步反弹。上一轮牛市也是一样,2014年10月,央行开始降息,2015年2月,又启动了降准,这就刺激了宏观资金,再加上当时市场也是比较热,所以微观和宏观资金叠加,推动了当时的大牛市。

那么问题的关键也就出来了,微观资金面可不可以预测,似乎就是股市投资的关键,我们知道资金在上涨的年份流入,在下跌的年份流出,资金变化跟股市涨跌正相关,但其实其中的定量关系更加重要,上证指数每涨跌1个百分点,对应的是400亿资金的流入流出,当然这个并不是恒定不变的,牛市后期,由于市值较大,所需要的资金推动也就明显更多。

如果将一轮牛市分为孕育期,爆发期,泡沫期三个阶段,场外增量资金,在孕育期,基本都是观望,没什么资金流入,只要在爆发期才开始入场,而到了泡沫期,一定是加速涌入。比如在2014年3月和2015年3月,银证转账分别每月流入是700亿和7600亿,也就是说牛市的资金流入是熊市的10倍。股票基金的月均申购就达到了3500亿,而就在一年以前才只有60亿。因此在任何一次牛市过程中,孕育期资金极度匮乏,市场处于低点,资金极度充裕时,那么市场一定就进入尾声了。

三、对当前阶段的指导意义

从XYZ三个纬度的指标来看:1、X轴(GDP)增速:2021年经济持续下行,季度GDP从18.3%下降到4%;2、Y轴(通胀):同时我们的PPI同比上涨8.8%,涨幅为8个月新低,CPI相对来说还比较低,剔除掉猪肉的影响,核心CPI同比增长0.9%;3、Z轴(货币&信贷):从Q3开始政策持续加码,但到2022年2月份社融只有1.19万亿,同比少增加5315亿,存量社融增速只有10.2%,环比下降0.3个百分点,但好在M1增速起来了,达到了4.7%,相比于1月份有了明显好转。所以总体来看我们还是仍处在经济的复苏期,处在牛市的孕育期,更像2013年到2018年的阶段,当前正处于2015年底黎明前最黑暗的时期,股债在没有较大流动性的支撑下不会有太大的行情,但商品就会持续的走强。当然历史都是何其相似,但从来都不会简单的重演。