昨天公司公布年报和一季报,与之前年报和一季报预告数据基本一致。

前面写过关于公司的详细分析文章。感兴趣的朋友可以去看一看。

2023年业绩和一季度业绩是比较超市场预期的。所以前一段时间一季报预告出的当天股价开盘上涨20%。

昨天下午出了年报和一季度报,今天上涨8.6%。

4个月前我在写第一篇关于公司全面分析的那一篇结尾是这样做的估值测算:

当时股价10.8元/股。

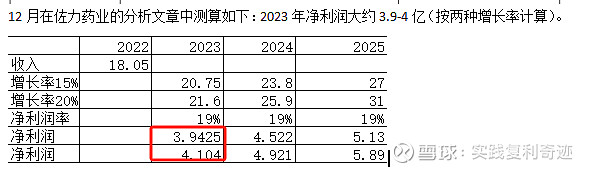

2023年业绩:

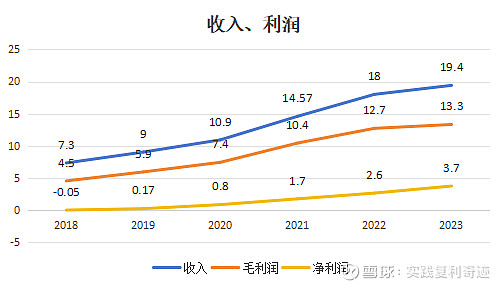

营业收入19.4亿,同比增长7.6%。

扣非净利润3.7亿,同比增长41%。

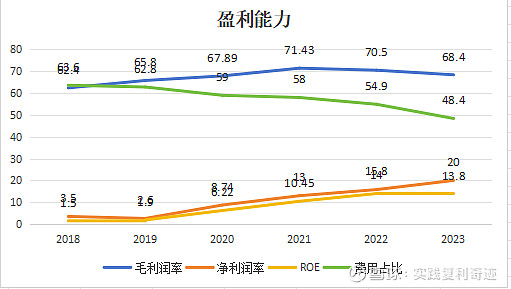

实际年报中,营业收入没有达到我预测的15%增长率,但是净利润率从15.8%提升到了20%,最后结果差0.2亿元。

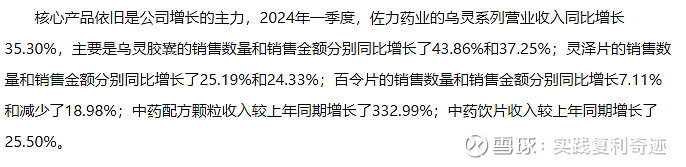

2024年一季度业绩:

下面从数据细分看一看2023具体是哪些方面增长了?是什么导致了利润增长高于收入的增长?

2019年—2023年,公司净利润分别同比增长了23%、246%、102%、52%和40%。

收入增带动的同时净利润率也是在一直提升。

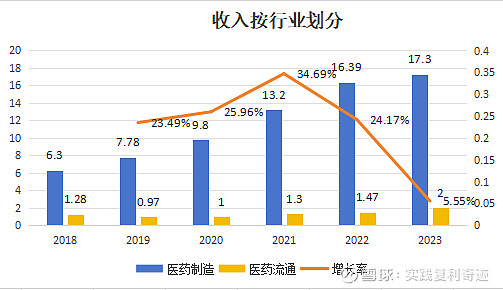

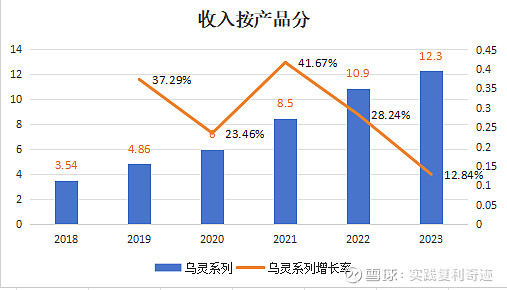

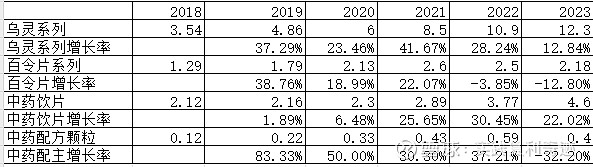

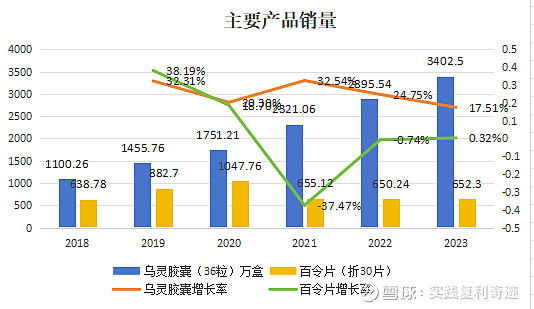

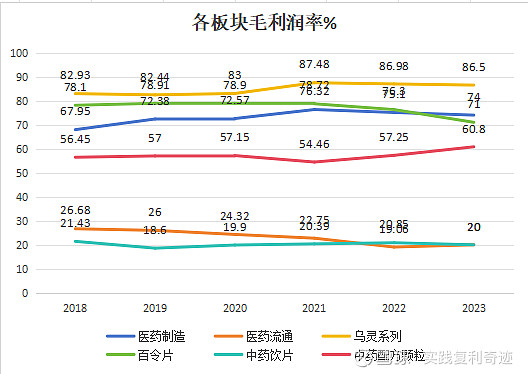

乌灵胶囊:公司最大明星单品,单系列收入增长12.8%,单系列收入占医药制造收入的71%,是公司收入的主要支撑。并且也是利润的主要来源,乌灵系列的毛利率高达86.5%。

增长速度在我的预测范围内:

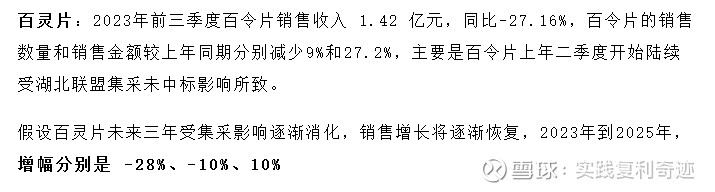

百令片:收入仍然同比下降中。看来截止2023年底,受集采的影响并没消除。但是比我4个月前预计的要好,正在逐渐恢复。

当时我预计未来三年百令片的增长是-28%、-10%、10%,在2025年恢复正增长。

一季报预告中百令片数量增长了,但由于单价下降,收入同比仍然是减少了:

中药饮片:近三年增长速度分别是25.6%、30.4%、22%

也符合预期。

毛利率略有下降,主要是与某些原材料上涨有关,长期来看近五年平均毛利率是68.8%。

净利率提升了4.2个百分点是值得关注的,一季度仍然延续了毛利润率下降,净利润率上升的趋势。

从上表中可以看出,费用占比的持续下降是导致净利润率持续上涨的主要原因。管理费用占比和销售费用占比持续下降。

估值预测维持4个月前的结论不变:

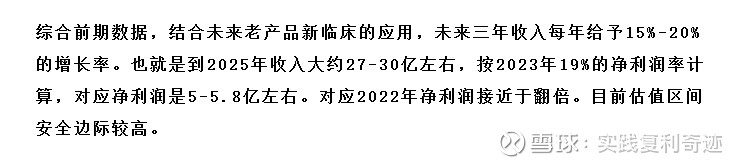

综合前期数据,结合未来老产品新临床的应用,未来三年收入每年给予15%-20%的增长率。也就是到2025年收入大约27-30亿左右,按2023年19%的净利润率计算,对应净利润是5-5.8亿左右。对应2022年净利润接近于翻倍。符合价值投资理论的3-5年翻倍理念。

若对应25倍PE,5年后合理市值是128亿-147亿。

64亿到73亿之间具备较强的投资价值,安全边际较高,对应股价9.2元-10元上下。

不变的原因:从长期来看,公司这几个主要的产品增长速度目前均在预测范围之内。不会因为短期毛利率或者净利率的变化去做调整。长期估值只需要模糊的正确即可。$佐力药业(SZ300181)$