首先声明,同仁堂目前还不是我的持仓,因为估值还没有达到我认为的低估位置。现在仍然作为跟踪标的进行日常的经营观察及数据跟踪。

1、年报数据一览

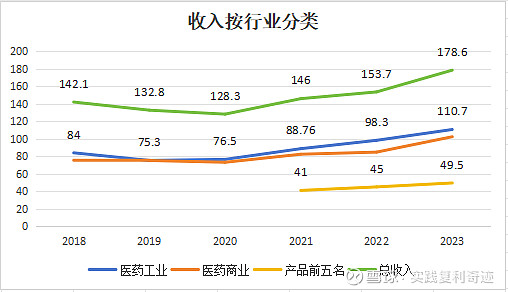

营业收入178.61亿元,同比增长16.19%;

归母净利润16.69亿元,同比增长16.92%;

扣非归母净利润16.57亿元,同比增长18.32%。

数据变化分析

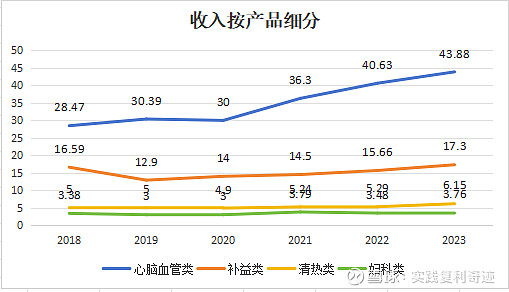

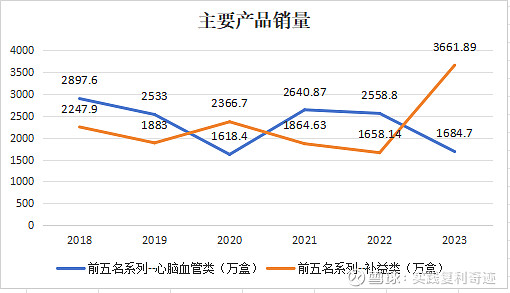

前五大产品(安宫牛黄系列、同仁牛黄清心系列、五子衍宗系列、六味地黄系列、金匮肾气系列)营收49.53亿元,同比增长9.97%。

从销量来说,主要是补益类前五的增长较多,销量同比增长120%。

心脑血管类同比销量下滑了34%。

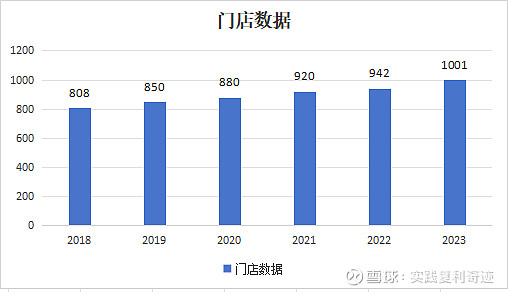

门店数量达到1001家,保持稳定增长。

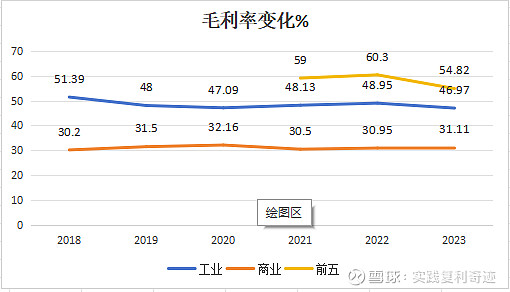

2023年毛利率同比有所下降。主要表现在工业毛利率的下降。其中前五类毛利率下5.4个百分点。

工业毛利率的下降预计与核心原材料牛黄价格上涨有很大关系。

结 论

对于公司整体的结论和估值仍然维持3个月前文章的结论不变$同仁堂(SH600085)$