估值前提条件

按2023年前三季度已知的数据测算当年,营收增长率25%,扣非净利润增长率35%,预计2023年全年营业收入192亿元左右,扣非净利润19亿左右。

在2023年的基础上推算后三年数据,扣非净利润增长分别给予年15%的增长,个人认为接合前几年的增长数据,年15%的增长比较现实。

按25倍PE计算合理市值。

估值如下表:

三年后,2026年合理市值718亿,目前市值699亿,现在买入安全边际较小,盈利空间较少。

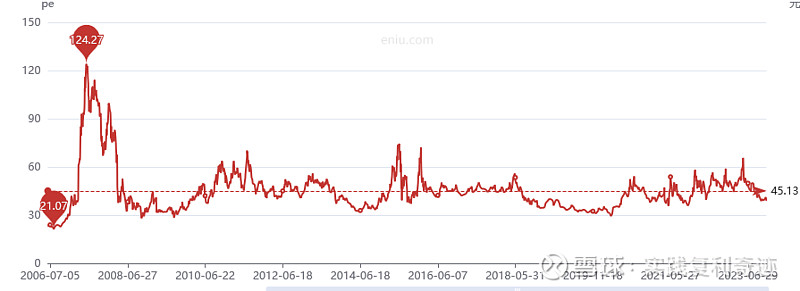

历史中位数PE是45,现在是38,从历史PE来看,现在的价格依然没有明显便宜可赚的。

所以我现在的结论是,当前这个价格不合适买入。

如果未来,同仁堂能够跌出较高的安全边际,进入我认为的低估购买区间,我会结合当时的经营情况再写一篇估值。

当然了,还有一种非常大的可能就是股价一路上涨,永远没有跌入我认为可以购买的区间。

所以市场、股价未来如何发展,我们谁也预测不了,我们能做到的只是利用自身对企业的认知计算出未来近三年企业的合理价值,利用“价格最终体现价值”这一原理,尽量在有更多便宜可赚的区间买入,明显高于其价值的区间卖出。

为什么是三年?不是五年或十年?

因为企业的价值是根据每年的经营情况变化的,三年以内的估值偏离度不会太远,太长的时间估值就是自己骗自己,即使是公司自己对于未来五年的发展也只是做规划,谁也不确定经营中会遇到什么情况。

还是那句老话,估值是一个锚,它是一个区间,不是一个具体数值,它的作用是让我们做出决策的时候更理智。$同仁堂(SH600085)$ #中药牛市# @今日话题

(以上仅代表个人观点,谨慎参考)

原文链接:同仁堂