一.首先,谈老龄化,我们必须要结合当前的一些人口数据图来做个简单的分析总结

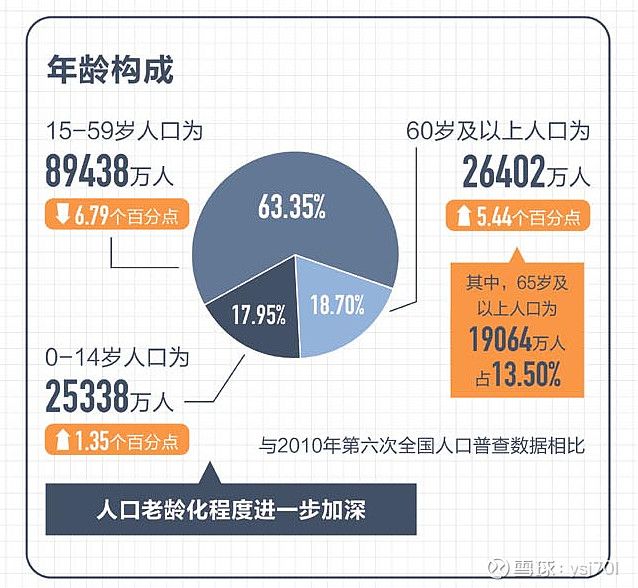

首先最新的人口普查数据出来了,先上一部分图来说明一下最新人口数据情况,截止目前全国大陆地区总人口约为14.1亿人。而人口年龄分布情况则如下

60岁以上人口的占比约为18.7%,老龄化进一步加重。

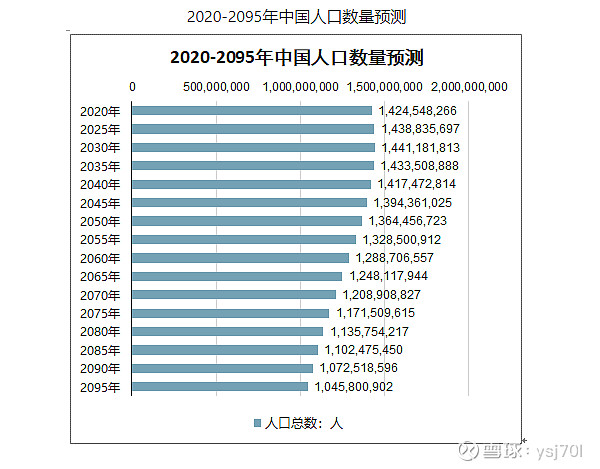

然后,我们再看三个图,了解预测的中国人口增长趋势和人口年龄分布及老龄人口增长趋势

通过第一张图我们能够看到在现有政策的情况下,中国的人口可能在2030年左右达到峰值,随后下降。(而2030年以后的数据我们可以先暂时忽略,毕竟未来应对人口问题,我们国家肯定会出台一些政策来解决人口的增长问题。)

从目前全面开放二胎的政策执行来看,在社会负担较重的情况下,人口的增长问题并没有像政策引导的那样,保持一个比较稳定的增长,反而人口的增长越来越趋缓。那么可以验证的是在我国未来十年人口的红利将不再明显,人口结构可能会趋向老龄化。

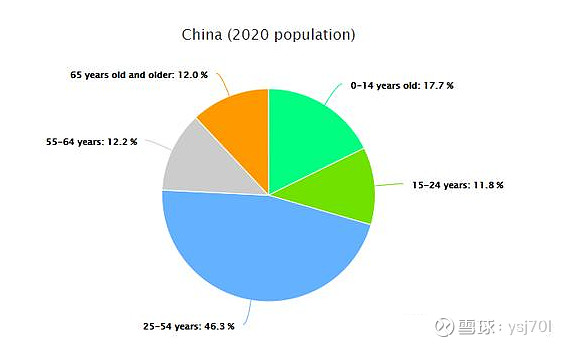

在2020年我们国家55岁以上的人口已经占比达到24.2%,其中25-54的壮年人口占到46.3%,结合2021年的数据,55-60岁的人口可能占比达到6%-7%左右,这些在未来2030年人口峰值附近成为老龄人口。

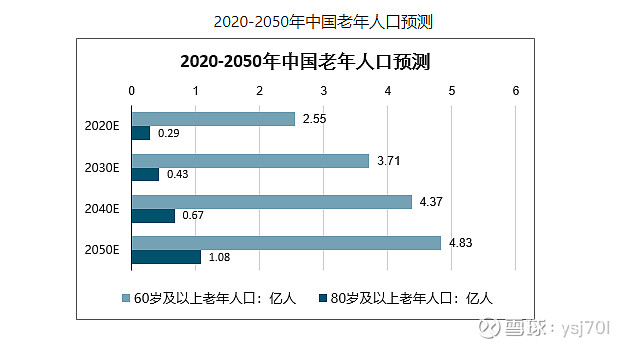

在第三张图中,到2030年,按现有的政策实施,我们国家的老龄人口可能达到4.2亿左右。占总人口的比重28%左右,接近3层。到2040年左右甚至可能达到36%,也就是说未来2040年左右,可能每三个人里面就会有一个60岁以上的老龄人。

同时,随着医疗技术的不断提升,以及我国人均可支配收入的提升。我们国家人均在医疗健康上的消费会逐步提升。

综上数据可以得出,展望到2030年我们国家人口将逐步老龄化,并且随着医疗技术的提升,老龄化速度可能会高于社会预期,我国老龄化正在加速未来每十年可能老龄人口的占比都会增加10%,甚至更多。

最基础的逻辑是没有问题的,而且随着老龄化的趋势,在医疗保健这一块,未来将会是一个成长比较快的巨大市场

我们再来看看另外两个数据

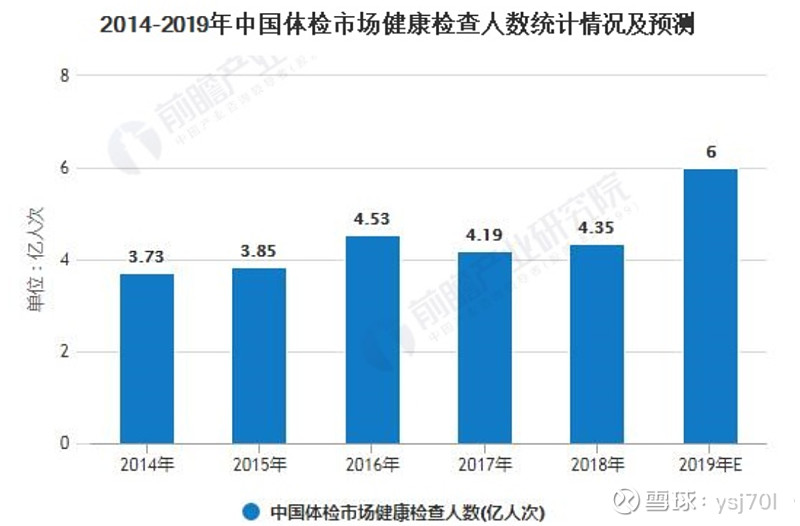

2019年中国体检人数约为6亿人,约占总人口的40%。相比2014年-2018年,2019年中国人在健康体检领域投入了更多的消费。而经过了2020年疫情的洗礼,我认为未来几年我们中国的体检人口将会继续快速增长。

2017年我国的健康体检市场规模约为1331亿,预测到2023年可能能达到2815亿,翻了一倍。

上述的图表可以说明

1.健康体检市场是一个成长性很强的市场。目前我国体检人口约占总人口的40%,而发达国家这一数据在70%左右。未来我国的体检市场还有比较大的空间。

2.随着我国公民对于健康体检的重视程度越来越高,尤其是在当前老龄化的趋势下,公民健康体检这块的消费也将会越来越高。

3.根据上面的多个图表可以了解到,我们国家随着老龄人口的增多,以及在2030年左右达到人口峰值,那么可以初步估计到2030年,整个健康体检市场可能会是一个4000亿上下的大市场。相比现在才2000亿左右的市场来看,未来十年的成长相当可观。

二.接下来我们来说一下中国的健康体检市场

中国的健康体检市场分为公立医院和民营体检机构两大阵营,目前公立医院体检约占70%左右的国内体检市场,而民营体检机构约占30%的市场。

目前公立医院的体检之所以能够有极大的体检市场占有率,其主要原因是

其背后有大型公立医院的站台,公民在公立医院体检的结果能被背后的医院所承认。让很多人体检完后的后续治疗更加省心和安心。

但目前公立医院体检业务也存在着一定的问题:

基本上很多公立医院的体检业务并不进入医保体系,这让很多不愿意额外花钱体检的人望而却步。既然不能进入医保,那么体检的价格就显得很重要。受体制所限,公立医院的体检业务不能打价格战,不能随时降价涨价。毕竟现在整个体检行业竞争比较激烈,行业集中度不高。而谁都想要性价比高的体检。公立医院的定价都是统一规定的,一般不会轻易做出改变。而很多民营体检机构就以做活动的方式,或者套餐的方式进行价格战,从而拉拢客源。目前这也是民营机构最重要的优势。

而民营体检机构目前也是有优势 1.首先民营机构更加重视体检项目的整体体验,不像公立医院体检业务一般比较边缘化一些。2.其次价格方面,民营机构目前大多能在C端压缩价格,进行价格战,通过价格战获取更高的市占率。3.民营机构为了加快自身的扩张以及保住足够多的回头客,会采用销售人员进行客户的留存推广。而公立医院并不会聘用大批的销售人员进行相关的客户维系。

目前在我国民营机构的优势正好是公立医院体检的短板,而公立医院的优势又真好是民营机构的短板。两者相互对立,但是两大阵营又能相互存在。并且民营机构的市占率也在稳中有升,这是否能说明虽然公立医院体检背靠大树,但是体检只能算是预防性医疗,并不能全面的代替真正的治疗医疗。

下面我们从我国目前的医疗方面的情况进行场景假设

场景一. 如果某人他觉得身体不适,他会去医院挂号并接受医生的建议进行检查,那么这个人就完全不会进入到体检这个环节中,因为他会直接进入到可能的诊断治疗中去。

场景二.某人觉得身体没有感觉到很明显的身体不适,但是可能觉得最近工作压力或者其他因素导致身体有些虚。可能这样的人会选择体检来检查一下自己的身体,那么这一类人可能大概率会选择公立医院,没有明显的不适,但是可能觉得身体没以前那么好了,想着来医院体检一下,求个安心。这类人很可能不会是每年体检的那种类型的人群,属于一次性的客户,他们可能大多会选择公立医院体检,确保安心放心。

场景三.对于健康有一定的要求,希望能了解自己身体健康的指标是否正常,能在一定时间段了解自身健康情况的人群。他们并没有身体不适,只不过相当于每年的例行公事。那么这样的人群,选择民营机构的可能性就会大很多,首先民营机构的套餐和活动选择多,其次他们并不是要筛查自己的病,而只是相当于自己健康档案的管理,所以他们没有理由一定要去公立医院的体检。

上面的场景模拟后,可以得出场景一和二基本上绝大部分会在公立医院进行,而场景三是民营机构的主战场。并且场景三在未来随着中国人民对于健康管理的要求上升,老龄人口占比增加,中国人民可自我支配的收入增多等,体检人数会逐步增多。这是一个稳步增长的市场。

所以通过上面场景的模拟,我们能够大致了解到民营机构存在的合理性,以及民营机构市场的潜力是比较大的。

上面把人口老龄化趋势下整个健康体检和民营机构体检的逻辑梳理了一下后,接下来我们来谈,健康体检赛道的最大的玩家——美年健康

美年健康2020年营收78.149亿,净利润5.53亿,扣非净利润-6亿,并且截止2020年底公司体检中心数量为605家,控股的为266家,参股的为339家。是目前国内体检市场占有率最高的公司,约占民营体检市场的20%-30%,远超爱康国宾等民营体检机构。

看似是市场上的绝对龙头,但同时美年健康自身却有很多的毛病。

1.商誉过高,40多亿的商誉泰山压顶,一旦前期收购的子公司或者子机构,业绩达不了标,财报将会很难看。

2.门店管理不够好,由于美年的体检机构众多,且分布在各个省份的城市,成本的控制管理要求比较高,一旦部分省份或者城市门店成本控制不到位,将会给总公司的现金流和经营带来很大的挑战。从目前的财报就能看出,连续几个季度,门店的经营都是不怎么赚钱的。当然这其中很大一部分是受疫情影响的。但是公司本身就应该有一定的未来环境的预判,应当及时采取有效措施,控制成本。

3.门店的资历参差不齐,一线城市的美年门店由于竞争激烈,会相对来说门店的设备和检验人员的情况会好些,可是二线三线城市的门店的设备和检测人员就没那么专业。之前也爆出类似问题。

上述的问题就是目前美年谈到最多的问题,但是我们要明白,目前民营体检这一块市场是一个集中度不是很高的市场,整个市场都还比较混乱。美年目前是想依靠并购,试图提升占有率,将整个市场最后能够规范起来。上述的都是美年在这一过程中付出的代价,毕竟讲一个市场从开拓时期发展到成熟期就是这么一个艰辛而漫长的过程。

发展过程中美年也有它的亮点

1.目前美年仍然在通过招聘高水平科学家,并制定更加有性价比的体检项目来加强自己的护城河。

2.美年也在延伸自己的产业,通过体检来辐射到牙科或者眼科的一些服务。通过这些增值服务来增加自己的业务粘性。提升盈利能力。

通过上面大量的数据我们能够肯定,未来健康体检绝对是一个很不错的赛道,这个赛道目前还没有巨无霸般的存在,那么为什么不能期待现在的龙头在未来3年到5年成为这个赛道的巨无霸呢?

所以我认为只要美年财务没有爆出来造假,那么可以慢慢的看它的成长,它的成长也是相对确定的,只要后面管理提升上去,那么成为一个2000亿市值的体检巨无霸也不是不可能。