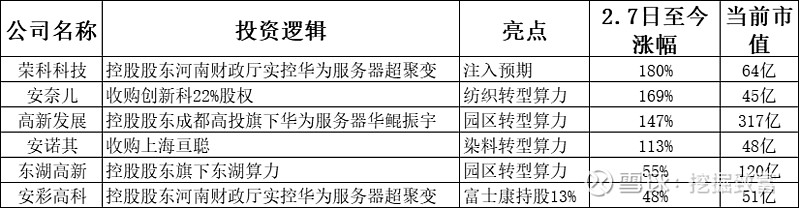

从2024年2月7日指数见底反转以来,两市涨的最好,最持续,赚钱效应最好的前十个股票,5个是算力注入预期相关。尤其是荣科科技、森远股份均是大股东持有重磅算力资源,有注入上市公司协同发展的预期。

自古预期最撩人。

最近IPO降速也是一个核心原因,IPO难度加大,借壳重组上市的概率增加了很多。

作为市场化配置资源的主战场,资本市场高质量发展相关议题受到市场关注。2024年全国两会中多位代表认为,提高上市公司质量、提升制度公平性、发展壮大专业投资力量、持续推进市场化法治化建设,是实现资本市场高质量发展的四大“破题抓手”。其中,提高上市公司质量尤为重要。为了推动上市公司做大、做强、做优,一方面是严把IPO准入质量关,打击财务造假;另一方面要优化存量上市公司,推动并购重组。

今年2月,证监会上市司也召开了座谈会,就进一步优化并购重组监管机制、大力支持上市公司通过并购重组提升投资价值,征求部分上市公司和证券公司意见建议,并就市场关切的热点问题进行交流讨论。并购重组座谈会上,证监会更是开出利好活跃并购重组市场的“五大礼包”,包括支持交易双方在市场化协商的基础上合理确定交易作价,进一步优化重组“小额快速”审核机制,支持“两创”公司并购处于同行业或上下游、与主营业务具有协同效应的优质标的等。业内普遍认为,此番并购重组规定的出台具有划时代意义,标志着产业整合重组开启新篇章,并购重组市场有望接过资本市场提质增效接力棒。

尚未被市场重视的算力资产重组标的——ST同洲,目前市场上机会没有分析ST同洲收购算力资产的文章或者新闻,市场关注度极低,跟该项目所具备的潜力相比,差距甚大,也就是说如果这个潜力被市场认可,所带来的预期差将会是极其巨大的,并购重组+转型算力(今年最热门资产)+控制人变更+未来的摘帽预期,任何一项落地都是具备50%增长的想象空间。因此,ST同洲将会是具备年内上涨3倍空间的潜力标的。接下去我将从几个维度去分析ST同洲项目。

一、以并购重组推动上市公司高质量发展,ST同洲有望迎来发展良机

回顾沪深市场,ST同洲(002052.SZ)有望成为并购重组提高上市公司质量的践行标的。近期,ST同洲(002052.SZ)因上市公司财务经营指标不佳而发布了退市风险警示(*ST)的风险提示公告。需要注意的是,ST同洲(002052.SZ)于年初发布预案公告,计划发行股份购买靠谱云公司资产,并于近期发布公告称该交易涉及的工作正在持续推进,释放乐观信号。那么,ST同洲(002052.SZ)本次交易拟收购的标的公司靠谱云是什么样的资产?又是否有助于提高上市公司的质量?

据了解,标的公司为边缘计算领域的IDC及云计算服务提供商,致力于为客户提供遍及全球、安全、稳定、便捷的云网一体化服务。过去,互联网终端所产生的数据量较小,通过在本地部署的算力即可完成数据处理的需求。近年来,随着互联网的飞速发展以及物联网设备的快速普及,大量数据在网络的边缘节点被产生,同时人们对数据响应的及时性和准确性的要求越来越高,传统的网络资源部署无法满足数字化社会多样化的网络资源需求,而边缘计算服务的出现有效解决了上述问题,促使边缘计算的市场需求不断提高。

在数字经济及AI大浪潮的趋势下带动算力需求爆炸式增长,需求向云计算大型、超大型IDC+智能计算本地化中型数据中心+边缘计算小微型IDC三级转变,规模化智算与行业智算并行的需求特征显现,边缘计算的发展为数字经济体系建设补上了一块重要的基石。据Precedence Research统计,2021年全球边缘计算市场规模为404.9亿美元,预计2030年市场规模增长至1165亿美元,以每年33.1%的年复合增长率增长。靠谱云基于边缘节点建设理念,实现边缘节点向数据端下沉,提供更为贴近用户侧的边缘数据中心服务和边缘云服务,与大型云厂商的中心节点形成有效的互补,能够更好的满足用户在低时延、带宽成本降低、安全与隐私保护、弹性敏捷部署等方面的需求,是边缘计算行业的重要组成部分。

目前,标的公司已经构建了遍及全球主要地区的边缘数据中心及环球骨干专属网络,凭借优异的技术创新能力、遍及全球和更加贴近终端用户的区域边缘节点布局、完善的产品和服务体系以及良好的企业形象,与上游运营商、下游众多互联网优质企业形成了长期稳定的业务合作关系,覆盖网络游戏、电子商务、门户网站、泛视频、CDN等多个行业领域,有效保障客户全球业务的便捷、稳定。标的公司成立于2002年,在IDC及云计算服务行业有多年的积累,是IDC及运算力服务商中的佼佼者。

ST同洲(002052.SZ)收购靠谱云,完成本次重大资产重组,从以下2个角度,可以乐观地认为,公司将迎来发展新契机,实现高质量发展:

1.业务协同效应,可全面提升上市公司核心竞争力。靠谱云所属的IDC及云计算服务行业发展迅速,潜在市场空间大。上市公司可以借助靠谱云在行业内多年的积累,迅速进入新赛道,寻找到新的业务发力点,还能凭借着多年服务广电、运营商的业务积累与标的公司业务形成协同效应,全面提升上市公司核心竞争力。此外,本次交易完成后,靠谱云成为上市公司的全资子公司,上市公司可凭借上市平台的融资优势,为标的公司的后续发展提供必要的资金支持,促进标的公司业务的快速发展,提升上市公司整体的经营状况以及抗风险能力和持续经营能力。

2.注入优质资产,有助于改善上市公司财务指标。根据ST同洲(002052.SZ)近期披露的公告显示,预计2023年度归属于上市公司股东的净利润为亏损6,000万元–7,500万元,营业收入约在9400至9800万元区间。而靠谱云近两年净利润水平接近5,000万元,营业收入分别约为5.8亿元、6.7亿元,是成熟且优质的资产。通过本次交易,上市公司收入规模进一步扩大,短期内有望实现扭亏为盈,综合竞争实力和抗风险能力都将进一步增强,自身的资产质量、盈利能力和持续经营能力将得到提升,未来有望实现“脱帽”,迎来发展良机。

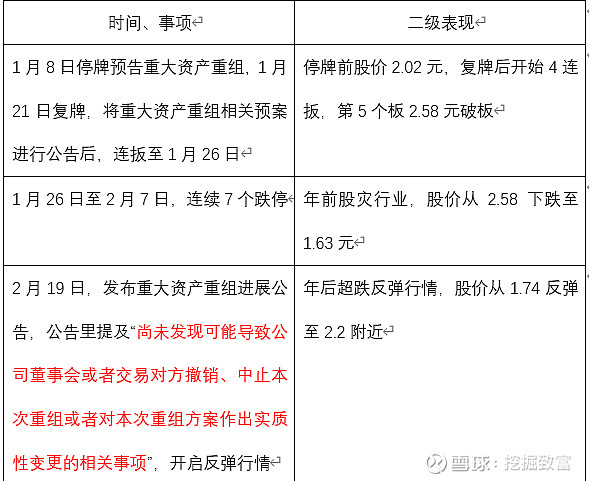

二、ST同洲收购算力资产进程

上述进程给我们很多有用的信息,我整理一下:

1.重大资产重组公告前股价2.02,目前ST同洲股价在2.2元附近,股价并未大幅上涨,说明市场并非认可此重大资产重组,甚至可能认为ST同洲并购算力资产是一次“假收购”。

2.1月26日至2月7日的连续跌停,是一次彻彻底底的洗盘,经过股灾崩盘式的下跌洗盘,留下来的人只有坚定做多者以及僵尸户。一旦市场对ST同洲收购算力资产的观点从假收购转为真并购,所产生的预期差将会促使ST同洲股价连续涨停,而且是无量连续涨停,因为ST同洲经过了最彻底的洗盘,留下了最坚定的盟友,最不会轻易下车的盟友,整个盘口非常非常轻。

3.我们来分析一下2月19日重大资产重组进展公告的这句话所传达的意思:首先很明确告诉我们,上市公司不会撤销、中止本次重组,交易对手方也不会撤销中止本次重组。也就是说,这次重大资产重组必然推进,是真重组,而不是假重组做一波股价玩一玩。其次,双方不会对本次重大资产重组预案进行实质性变更,也就是说,双方已经谈好的收购方案是具备可执行性的、会落地的,是真枪实弹的,是双方进行了最终谈判定下来的收购方案,不需要再作实质性的变更。

结论:市场对该重大资产重组存在的预期差,在接下去被证明是真并购时候,股价将会开始进入抢筹阶段,抢到就是赚到:

1.都知道ST同洲在3月19日、3月21日、3月22日连续发了三次“主营业达不到1亿,可能被退市风险警示”的公告。专业人士都知道,如果存在年报带⭐情形的,在披露年报前必须至少发布两次风险警示公告。奇怪的是,ST同洲的年报披露时间是在4月20日,为何在3月19日、3月21日、3月22日这四天时间内发布了三次风险警示公告,这么急着把风险提示披露完,估计年报要提前披露了。

2.大家也关注一下3月18日至今的ST同洲二级走势:3月18日晚上第一次出了带星风险提示公告,18日的走势是大单砸到快跌停(交易时间还在奇怪股票走势好好的,怎么突然往跌停去了,原来是主力故意利用利空要出来了砸下来了)。3月19日直接封死跌停,3月20日主力抢货涨停收盘,然后后面股价就慢慢往上了。所以,是主力故意利用了带星这个利空高位砸盘,低位吃货,又把自己的持仓成本降下来了,牛逼!!!

3.接下来分析:为何ST同洲要提前披露年报?因为他们要真实的是在推进重组项目。他们这次披露的重组方案中一个很重要的点就是对发行股份进行了低价格的锁价,价格锁定在了1.46和1.58。这个价格的锁定并非是永久有效的,只有在规定时间内交易所审核通过了,低位锁价才有效,超过期限了,交易所会要求项目方重新进行锁价,如果重新进行锁价格,每股价格差个0.5元-1元,ST同洲的老板们就要多掏几个亿咯。。

提前披露年报,我估计重组草案也快出来了,建议持仓者,拿好你的筹码,别被主力这样拙劣的洗盘手段给洗掉了。

三、ST同洲年报带*并不会影响到重组项目推进

2024年3月19日,ST同洲同时发布《关于股票可能被实施退市风险警示的风险提示公告》和《关于发行股份及支付现金购买资产并募集配套资金暨关联交易事项的进展公告》两份公告。当“资不抵债”风险遇热赛道强资产的注入,ST-同洲是风险还是机会?

我们可以看到在《关于股票可能被实施退市风险警示的风险提示公告》中,ST同洲称收到审计机构初步审计反馈并经审慎自查,预计2023年度经审计的净利润为负值且营业收入低于1亿元,根据《深圳证券交易所股票上市规则(2023年8月修订)》的相关规定,在2023年度报告披露后,公司股票交易可能被实施退市风险警示(*ST)。

一旦发生“资不抵债”,是否对本次交易造成负面影响?要解答这一问题,可从以下几个方面入手:

一是法律法规及办法规则限制。《中华人民共和国公司法》、《中华人民共和国证券法》、《上市公司重大资产重组管理办法》,以及深交所发布的《上市公司重大资产重组审核规则》、《上市公司自律监管指引第8号——重大资产重组(2023年修订)》等均未对上市公司净资产为负即“资不抵债”情形下的重大资产重组进行限制。

二是政策有力支持重大资产重组业务。今年2月证监会座谈会明确要求上市公司充分运用包括股份回购、大股东增持、常态化分红、并购重组等在内的“工具箱”,主动提升投资者回报。315证监会打出“组合拳”提振市场信心,其中,《关于加强上市公司监管的意见(试行)》提出,支持上市公司通过并购重组提升投资价值,多措并举活跃并购重组市场,鼓励上市公司综合运用股份、现金、定向可转债等工具试试并购重组、注入优质资产,优化重组“小额快速”审核机制,不断释放信号鼓励支持上市公司收购优质资产。ST同洲的本次交易构成重大资产重组,有利于做大做强做优上市公司,保证广大小股东利益,政策利好本次交易的进行。

三是本次交易有利于增强上市公司持续经营能力。ST同洲在过去4年时间内多次被ST及*ST,持续经营能力是其频繁产生退市风险的原因之一。是否有利于上市公司增强持续经营能力的交易,是监管审核上市公司实施重大资产重组的重要原则和标准。这次加星反而是一次风险中诞生的机会,促使公司实现业务转型,做大营收。如若本次交易如完成,ST同洲将进入IDC及云计算服务热门赛道。标的公司靠谱云所从事的边缘计算是云与端连接的桥梁,是云边端一体协同的重要一环,通过构建在中心云与终端之间的边缘基础设施,实现计算能力由中心向边缘的下沉,主要面向时间敏感、短周期、低价值密度型数据的存储和处理分析,以满足海量设备的数据和流量处理对时延、安全、能耗等方面的要求,具有广阔的应用前景。根据公告信息,靠谱云近两年净利润水平接近5,000万元,有助于改善公司财务指标。

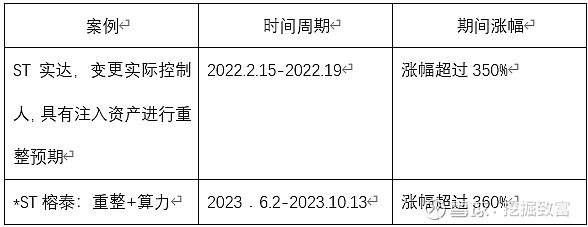

四、如果ST同洲是真重组,二级预计如何走势

如果ST同洲是真重组,那么并购重组+转型算力(今年最热门资产)+控制人变更+未来的摘帽预期,大家可以参考两个相类似的案例:

大家可以去认真看一下*ST榕泰, ST同洲收购的算力资产相比*ST榕泰的算力业务好的多,大家去看看*ST榕泰的市值,就知道如果ST同洲的热度起来,那么它的潜力会有多大了,说个大家不会信的价格,年内必超6元。认真一分析,ST同洲真的捡到宝了,这么一块资产足够让它飞上天了。期待验证!