①基本公司信息和经营业绩

②综合点评

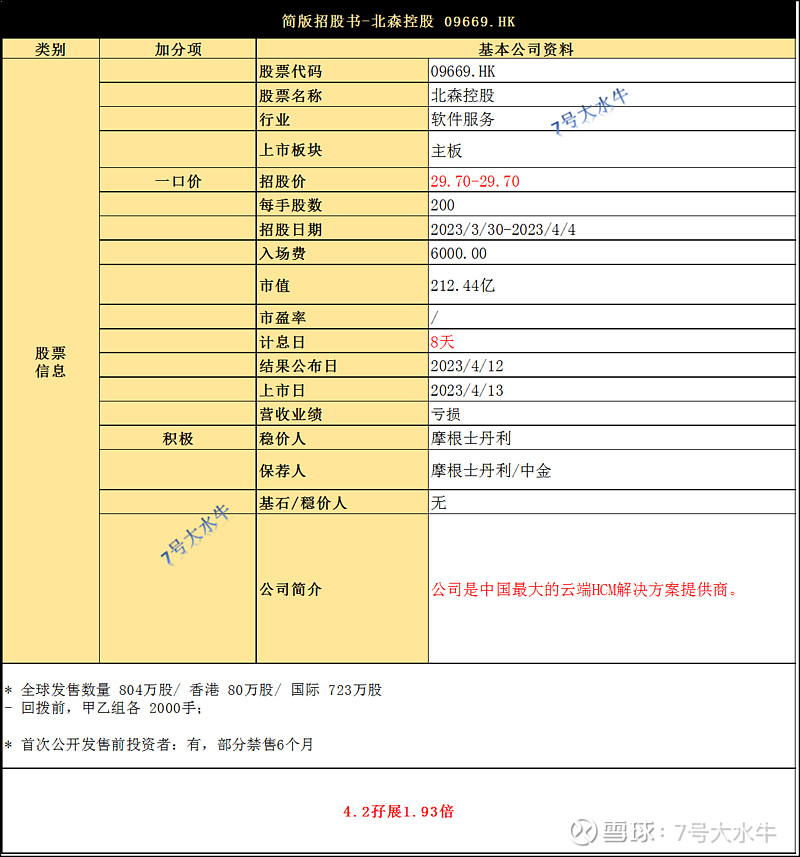

发售804.40万股,其中90%为国际发售72万股,10%为公开发售80万股,另有15%的超额配股权。

每股定价29.70港元,每手200股,入场费6000港元,预计4月13日上市。

回拨前,甲乙组各2000手。

公司介绍:

公司成立于2005年,是中国云端人力资源管理(HCM)解决方案提供商。

HCM,即人力资本管理,或者说人力资源管理,是企业用于招聘、管理、发展、留住及优化其人才的解决方案及相关专业服务。

北森的定位在于HCM领域向大中型企业提供SaaS服务。

根据灼识咨询,于2021年按收入计,北森控股是中国最大的云端HCM解决方案提供商,市场份额约11.6%,在中国数字化HCM市场位列第三,市场份额为3.4%。

截至2022年9月30日,北森控股的客户群包括各类快速增长的大规模行业中的约4900家企业,涵盖科技、房地产、金融服务以及汽车及制造行业的绝大部分前十企业,《财富》中国500强中超过70%是公司的客户。

业务方面,北森基于云端PaaS基础设施上搭建了iTalentX平台,基于这个平台,北森控股形成了两大业务板块:分别是云端HCM解决方案业务;专业服务业务。

财务方面:

- 19至21年收入分别为3.82亿、4.59亿、5.56亿元

- 19至21年年期内亏损分别为-6.91亿、-12.67亿、-9.4亿元

收入方面,公司主要收入来自向客户收取的HCM解决方案订阅费。

开支方面,2019至2021年销售及营销开支分别为2.95亿元、2.84亿元、3.31亿元,占同期收入的64.5%、51.1%、48.7%;同期,研发开支分别为2.15亿元、2.13亿元、2.58亿元,占同期收入的46.9%、38.2%、38%。

首次公开发售前投资者:

2010年1月至2021年4月进行多轮融资,折让约99.39%至35.6%,部份前期投资者承诺六个月禁售期。

前期投资者包括,经纬创投、红杉资本、元生资本、高盛、中金公司、春华资本等。

股权方面:

【上市后】

主席王朝晖先生及一致行动人士持股26.89%

前期投资者持股68.67%

员工持股平台持股3.32%

其他公众股东持股1.12%

估值方面:

以2021年收入5.56亿人民币计算,市销率约19倍,参考港股saas同类企业,例如医渡科技市销率约5.45倍,金蝶国际约8倍,估值偏高。

2021年4月最后一轮投后估值约146亿港元。

资金用途:

最多集资2.38亿元,其中,

约35%将用作进一步升级其一体化云端HCM解决方案,

约30%用作持续改善技术开发能力,

约15%用作进行投资,以增强销售及营销力度,

约10%用作增强其客户成功及服务方面的能力,

约10%作营运资金及其他一般公司用途

③总结

估值,高于港股saas平均估值,但是saas来港上市都贵,也算正常;

招股价,一口价,正面;

融资规模2.38亿,无基石,发行比例仅为1.12%,积极;

稳价人,摩根士丹利,最近3次表现积极,正面;

4.2孖展1.93倍,预计不回拨,甲乙组各2000手,公开货少,积极;

整体中规中矩,没有大跌风险。

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。