①基本公司信息和经营业绩

②综合点评

公司拟发行1196.18 万股股份,其中公开发售119.62万股占10%,国际发售1076.56万股占90%,另有15%超额配股权。

每股18-22港元,每手200股,入场费 4445港元,预计 6月22日上市。

回拨前,甲乙组各2975手,预计一手中签率35%。

公司介绍:

公司于2016年成立,进行了超过1200万次基因检测,2021年平均每月进行逾24.6万次检测,是中国领先的基因检测平台公司,专注于消费级基因检测及癌症筛查服务。

2020年按收入计,公司的市场份额则为34.2%,在中国排名第一,

但是,作为中国基因检测市场的细分领域,按2020年收入计算,消费级基因检测只占基因检测市场的3.1%。

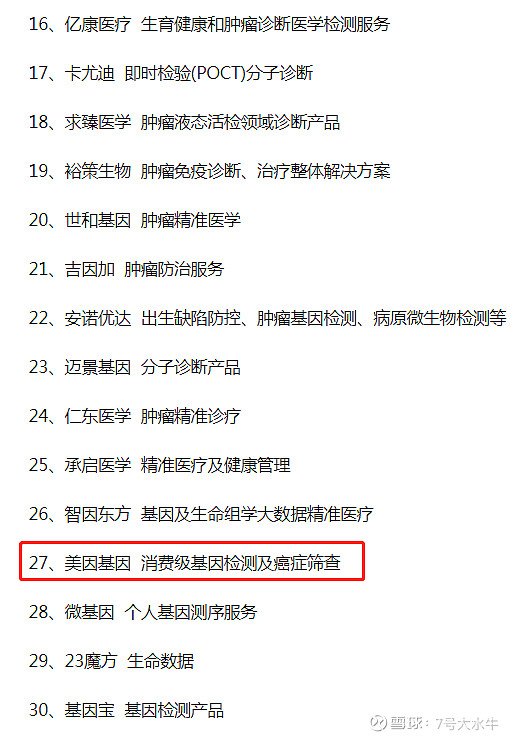

以下是2022年中国基因检测企业TOP30排名,美因基因仅仅排名第27,远远落后于诺辉健康,贝康医疗,泛生子,燃石医学。

业务方面:

公司的上游基因检测产品来自于两个部分:

一个是内部自主研发的LDT试剂产品,

另一个是与第三方合作的IVD产品,

两者的区别在于,

公司自己的LDT试剂产品,卖的更多是服务,简单说,就是自己检测玩玩,反正是体外检测,风险低,至于准确性无法保证,不作为诊断疾病的参考依据。

这款产品,按照官方的说法是“临床实验室自建项目”,之所以研发费用特别低,它的特征是研发难度低,周期短,不需要大量,反复来回测试。

研发时间方面,从产品立项到正常生产,IVD需要经过14个环节,而LDT仅需要2个环节,IVD从临床到上市需要3-5年起步,而LDT仅仅需要半年-1年。

无论从时间成本,还是研发成本,两者都不在一个维度,由于基因检测的低门槛,行业内卷越来越严重。

监管方面,

招股书,明确说明LDT不受国家药监局监管范围内,而IVD产品在监管范围内并且作为医疗器械进行监管,前者属于无证无监管,不能进医院,也不能进医保。

客户方面:

因此,尽管招股书上说,美因基因的客户主要分布在体检中心,医院,电商平台,实际上,来自于医院的客户仅占到总收入比例的0.4%,忽略不计。

公司主要客户来自于体检中心,少量来自于电商平台。

京东的粉丝数量仅仅1669人,肿瘤检测和直肠癌检测稍微销量好一点,其他都不行。

美因基因自己的有赞商城,除了HPV检测产品有56件销量,其余都是美年大健康的体检产品,

公司自己的检测产品销量不好。

前5大客户方面,

截至2019年、2020年及2021年12月31日止年度,前5大客户合共产生的收入分别为7650万元、1.32亿元,1.53亿元人民币,分别约占我们总收入的61.8%、65.4%及64.8%。

前5大客户贡献的收入里面,几乎全部依赖美年大健康,客户在美年大健康购买体检项目,把基因检测项目打包进去。

另外,2019年、2020年、2021年,美因基因向美年大健康及其联系人提供服务所产生的收入分别达到了6070万元、1.07亿元及9470万元,分别占公司总收入的48.6%、52.6%、39.9%,相比2020年,2021年来自美年大健康贡献的收入在大幅下滑,一个负面信号。

如果以后没有美年大健康的持续供血,靠自己收入如何保证?毕竟电商平台的收入只占到总收入的9%,严重依赖单一客户的风险无法想象,另一边自己的零售客户毫无起色。

即便有美年的继续支持,也有另一个财务隐患。2021年美年和俞博士贡献了1.02亿人民币,结果应收款项9897万人民币,截至2022年4月30日,截至2021年12月31日应收关联方的贸易应收款项结余9900万元中,只结清了1630万元人民币。

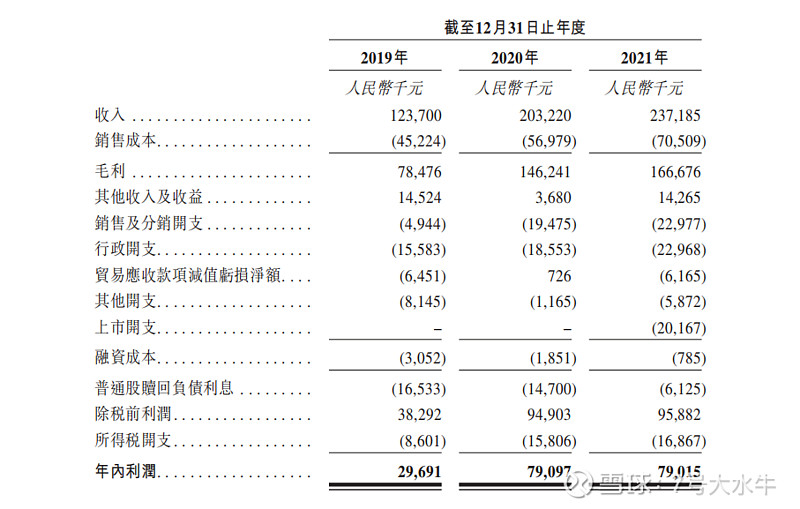

财务方面:

- 19至21年收入分别为1.23亿,2.03亿,2.37亿元人民币;

- 19至21年毛利分别为7847万,1.46亿,1.66亿元人民币;

- 19至21年研发开支分别为440万,440万,1140万元人民币;

- 19至21年年期内溢利分别为2969万,7909万,7901万人民币;

- 19至21年经调整纯利分别约为4622万,9379万,8514万元人民币。

研发开支过低的原因,前面写过,主要因为LDT这种检测产品主要卖的是服务,不受监管,自己检测玩玩,自然不需要过高的研发投入,更多的是做推广和营销就够了。

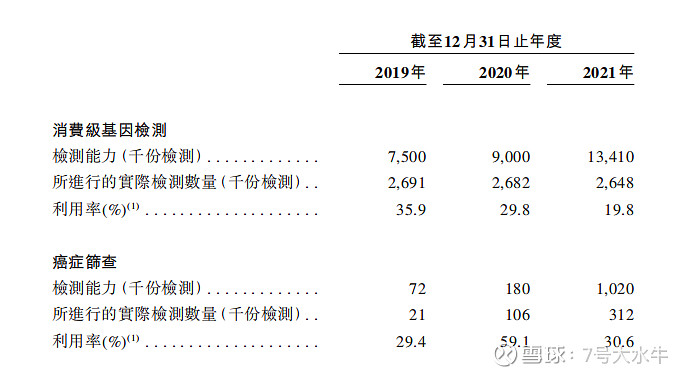

产能方面:

公司在北京有一间建筑面积约880平方米的实验室,目前产能过剩,需求不足。

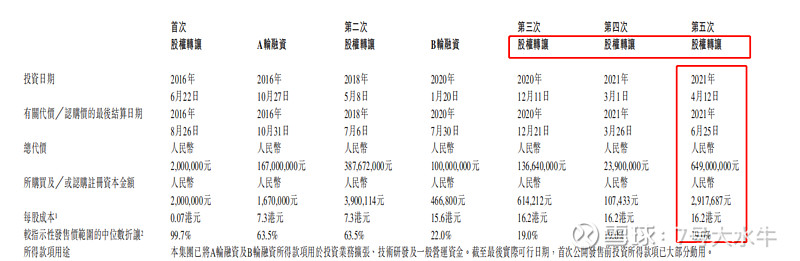

首次公开发售前投资者:

于16年10月至21年4月曾进行多轮融资,较发售价中间价折让约19%-99.7%,设6个月禁售期。

其中前期投资者包括美年大健康(深交所︰002044)、郭美玲女士等。

基石投资者方面:

引入3名基石投资者,包括:

南昌金融,认购2970 万元人民币

南昌工控园区,认购6930 万元人民币

迈克生物,认购4950 万元人民币

合计认购金额1485亿元人民币,占比74.7%,设6个月禁售期。

股权方面:

-美年大健康(深交所︰002044)持股15.57%

-执行董事俞熔博士持股9.53%

-非执行董事郭美玲女士持股9.2%

-天津世纪宇能企业管理合伙企业持股5.06%

-其他少数股东持股55.64%

-其他公众股东持股5%

公司特别强调:

特别强调,公司未来很大一部分收入仍将持续来源于关联方,或将无法按有利于公司的条款解决与有关关联方的潜在冲突。

同时也提醒,美年大健康及/或俞熔可能会决定将其所持有的美因基因全部或部分股份出售给第三方,包括公司的竞争对手之一,从而使该第三方对公司业务及事物产生重大影响。

只要美年大健康及俞熔仍为控股股东,公司与其竞争对手开展业务的能力可能会因为潜在的利益冲突而受限,可能限制公司以符合最佳利益的方式营销服务及产品的能力。

估值方面:

以招股价18-22港元,市值约43.06-52.63亿港元计算,2021年经调整净利润约8514万元人民币,市盈率约43-52倍。

我觉得目前没有公司对标,以诺辉健康的常卫清为例,国内肿瘤筛查持证合规产品,从研发到招募实验患者,耗费大量时间和高昂的测试成本,亏损是正常现象,产品上市成功后收入可观。

但是美因基因尽管目前是盈利状态,但是后面不确定因素太多,就当前医药股装死的行情,估值明显过高。

资金用途:

约30% 将用于消费级基因检测及癌症筛查服务及产品的销售、营销及商业化,

约25% 将投资于研发公司的服务及产品,

约20% 将用于增加或扩大检测能力及产能,

约15% 将用于通过投资或收购与公司现有业务互补及协同的具吸引力的技术或检测相关公司,为公司在整个行业价值链的扩张提供资金 ;

约10% 预期将用作营运资金及其他一般企业用途。

③总结

产品非刚需,监管属于灰色地带,难以做大做强,负面;

大股东可能全部出售股份,负面;

高度依赖单一大客户,负面;

优点,申购人数少,发行规模小,但是市值偏大,不知道有没有大庄家炒作?

截止6.12孖展1.85倍,已足额。

全网同名:7号大水牛

$美因基因(06667)$ $诺辉健康-B(06606)$ $美年健康(SZ002044)$

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。