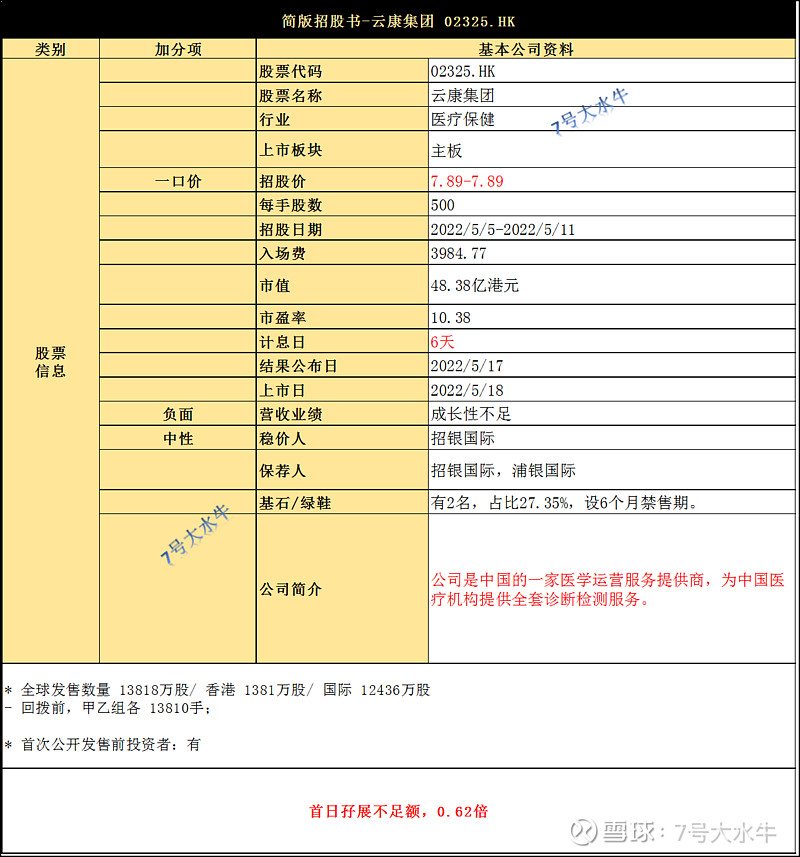

①基本公司信息和经营业绩

②综合点评

该公司拟发行约1.38亿股,其中香港发售1381万股占10%,国际发售12436万股占90%,另有超额配股权15%。

本次发行1.38亿股里面,包括:1.13亿股新股份,及 2499.95万股旧股(约18%),并视乎超额配股权行使与否而定。

每股定价7.89港元,每手500股,入场费3985港元,预计5月18日上市。

招银国际、浦银国际为联席保荐人。

回拨前,甲乙组各13810手,预计一手中签率100%。

公司介绍:

公司是中国的一家医学运营服务提供商,为医疗机构提供全套的诊断检测服务。

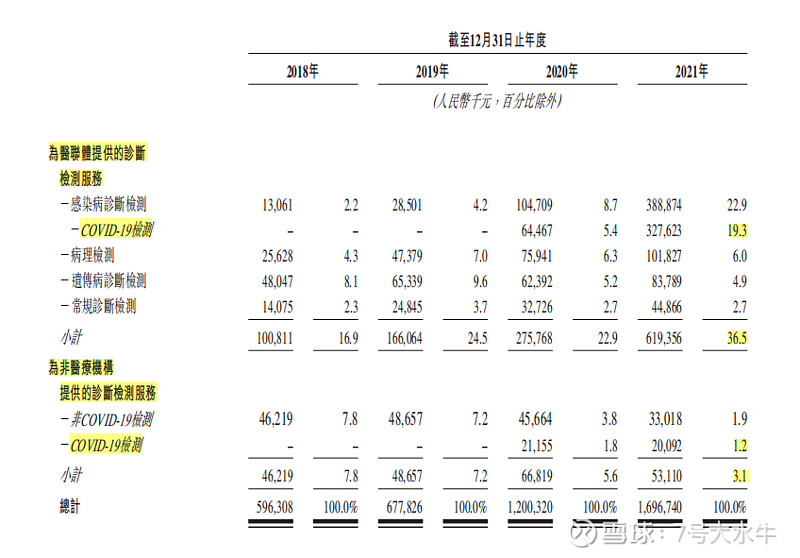

公司的业务主要包括3个方面:

诊断外包服务

为医联体提供的诊断检测服务

为非医疗机构提供的诊断检测服务

收入来源方面,诊断外包服务是公司收入主要来源,2021年占总收入比例约60.4%,其中,新冠检测占比37.6%;

2021年同期,

医联体提供检测服务的收入占总收入的36.5%,新冠检测占比19.3%;

非医疗机构检测服务的收入占总收入的3.1%,新冠检测占比1.2%。

按地区划分,公司的大部分收益均来自位于相同省╱市的作为独立临床实验室的医疗机构,即广东、四川、上海、安徽、江西及云南,其中81.3%的收入来源于广东。

销售模式方面,公司采用直销模式,并已建立由266名人员组成的销售及市场推广团队。

市场份额:

根据弗若斯特沙利文,

2020年中国医学运营服务市场,按收益计算,市场份额为3.7%,排名第五;

2020年中国诊断外包服务市场,按收益计,占3%的市场份额,排名第五;

2020年医联体市场于中国诊断检测服务,按收益计,占12.5%的市场份额,排名第二;

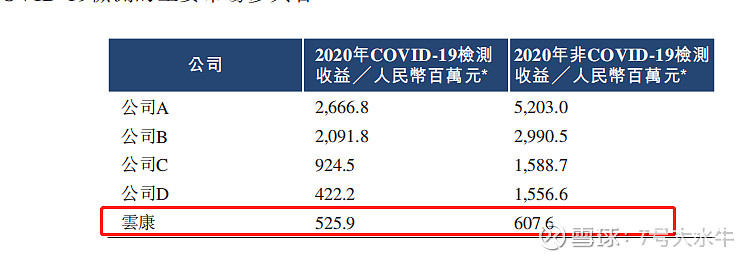

2020年新冠检测市场,按收益计,占4.8%的市场份额,排名第四。

行业趋势:

中国医学运营服务市场快速增长,由2016年的人民币117.39亿元增至2020年的人民币306.94亿元,复合年增长率为27.2%;

预计于2025年将达到人民币479.46亿元,自2020年起的复合年增长率为9.3%。

中国的诊断外包服务市场,由2016年的人民币111.21亿元增至2020年的人民币284.94亿元,预计于2025年将增至人民币420.42亿元。

中国医联体诊断检测服务市场,由2016年的人民币6.17亿元增至2020年的人民币22亿元,复合年增长率为37.4%,预计于2025年将增至人民币59.03亿元,自2020年的复合年增长率为21.8%。

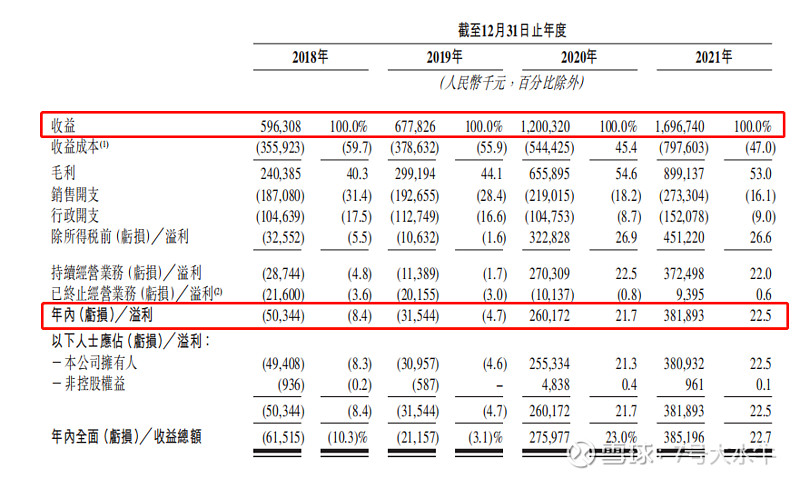

财务方面:

- 18至21年收入分别为5.96亿,6.77亿,12亿,16.96亿元人民币;

- 18至21年毛利分别为2.4亿,2.99亿,6.55亿,8.99亿元人民币;

- 18至21年年期内溢利分别为-5034万,-3154万,+2.6亿,+3.81亿元人民币;

首次公开发售前投资者:

于2021年2月向浦银香港发售1%股权,较发售价中间价溢价约92.82%,无禁售期。

基石投资者方面:

引入2名基石投资者,包括

Harvest基金,认购3000万美元

亚辉龙(上交所︰688575),认购800万美元

合共认购3800万美元(约2.98亿港元),按招股价计算,约占发售股分27.35%,设6个月禁售期。

股权方面:

【上市后】

-张勇先生及一致行动人士持股40.79%

-达安基因(深交所:002030)持股34.21%

-浦银香港持股0.82%

-其他前期投资者持股1.64%

-公众股东持股22.54%

估值方面:

以招股价7.89港元,市值约48亿港元计算,2021年净利润约3.81亿人民币,市盈率约10.66倍。

参考港股上市的同类公司康圣环球市值约21亿港元,2021年资产净值约27亿人民币,PB0.65;

云康集团2021年资产净值约14.5亿人民币,发行市值48亿港元,PB2.8,估值偏贵。

资金用途:

全球发售收取所得款项净额约7.609亿港元

约55%将用于未来四年扩大并深化其医联体网络;

约20%于未来三年内分配用于升级并提升其医学运营服务提供商的营运能力;

约10%用于扩大其诊断能力及丰富诊断检测组合;

约5%用于寻找潜在投资及收购机会;

约5%用于招聘及培训人才库;

约5%用作营运资金及一般企业用途。

③总结

业绩方面,业绩增长主要受益于新冠疫情,如果剔除疫情收入,2020年、2021年的收入相对是大幅下降的,公司也进行了风险提示,预计2022年的纯利将会减少,因为随著COVID-19疫情的逐渐缓解,COVID-19检测将会减少,负面;

卖18%的旧股,负面;

前期投资者溢价92%,积极,无禁售期,负面;

估值,偏贵,负面。

首日孖展0.62倍,不足额,孖展一共6700万,招银国际就认购了5900万。

全网同名:7号大水牛

$云康集团(02325)$ $康圣环球(09960)$ $东原仁知服务(02352)$

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。