微创机器人明天招股,想了好几天,如何给它估值?

很头疼。

现阶段,很难用什么估值方法来衡量它的价值,因为机器人赛道在未来十年,几十年,能看见的是:长长的坡,厚厚的雪。

我们先梳理一下图迈和达芬奇的对比:

2019年全球范围内使用达芬奇机器人的手术量达到122.9万台,较2018年增长18%,累计手术量已达到720万台。

2018年中国数据:84家医院装机102台达芬奇手术机器人系统,累计手术12万例,到2020年底,全国规划配置手术机器人197台。

也就是说,2019年以前,中国使用达芬奇机器人完成的累计手术数量仅仅为全球手术量的1.6%。

造成手术量低的原因,一方面,手术机器人系统费用昂贵,尤其是手术机器人收费中70%是耗材费,持续充值,很多国家无法承受高昂的成本;另外,产品的学习,教育成本,时间成本,也使得机器人的普及率低,难以渗透。

目前来看,微创的图迈数据还可以,价格如果能大幅低于进口机器人,国产替代解决这些痛点,商业化后值得期待。

再说骨科机器人方面,

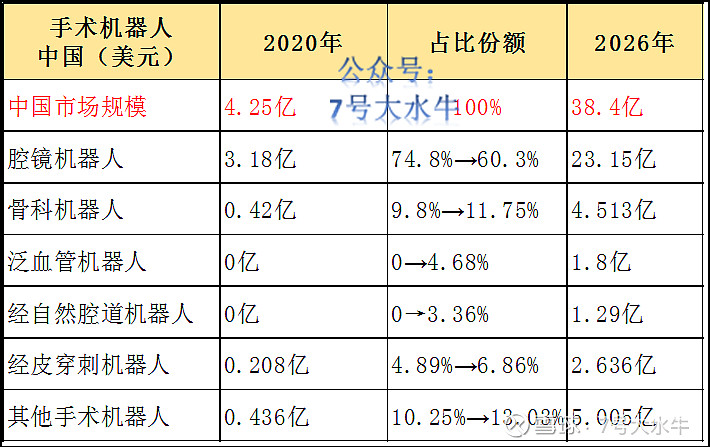

下图可以看出,2020年在中国手术机器人市场份额占比9.8%,到2026年预计市场份额提升至11.75%,市场规模可达到4.5亿美元,而20年市场规模仅仅只要4200万美元(约3亿人民币),这就是天智航为什么市值100亿人民币,20年天智航的营收约1.36亿人民币,ps约73倍。

而史赛克的MAKO RIO骨科手术机器人,早在2014年获批上市,也是遥遥甩开竞争对手7-8年,骨科收入占史赛克总收入的34.55%。

微创的鸿鹄才刚完成临床试验患者入组,2022年初进行设计确认,离商业化还有一段时间。

蜻蜓眼,算不上机器人产品,是一款电子腹腔内窥镜,用于辅助手术采集影像,预计2021年Q4商业化开展营销活动。

除了上述核心产品以外,剩下其他几款机器人,

泛血管机器人,经自然腔道机器人,经皮穿刺机器人,目前中国市场份额几乎为0,到2026年市场份额占比也不高。

一般来说,一款新的医疗器械从商业化,到市场教育,慢慢走向市场成熟期,需要几年,甚至十年以上。

我想,这也是天智航上市后,一路走低的原因之一,理想很丰满,现实很残酷。

那么,面对微创机器人,是否只能以市梦率来估值呢?

写到这里,看到手术机器人被国外甩开近10-20年的差距,心里凉凉,同时,不禁感叹北京所成立,意义重大。

过去依靠房地产拉动GDP,未来一定是靠中小企业科技创新带动新一轮经济的增长。

而北京所,就是中小企业融资的土壤,而中小企业将是科技创新的主力军。

每一次工业革命,都是历史的里程碑,而工业革命的背后是科技变革的按钮,触发不可逆转的历史进程。

科技包含了这个世界最大的善意,而文明的本质是把“身体的功能”逐步让渡给“工具”。

这种让渡率越高,社会越发达,因为效率放大,规模化复制,大大降低试错成本,从而提升生活水平。

回看历史,王侯将相比起那些推动科技进步的人,微不足道。

今天,我们穿着5000年前黄帝的妻子嫘祖发明的衣服,她是世界上蚕桑丝绸的伟大发明家。

吃着1万多年前经古人长期驯育,才成为今天我们吃的水稻;

用着周朝数学家商高发现的勾股定理,还有300多年前的牛顿力学。

相信,在未来相当长的一段历史阶段,我们会由衷感谢,今天发明手术机器人的伟大科学家们,为创新医疗器械领域添砖加瓦,福泽万代。

招股分析,明天更新。